ビルオートメーションシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Building Automation System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044145

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

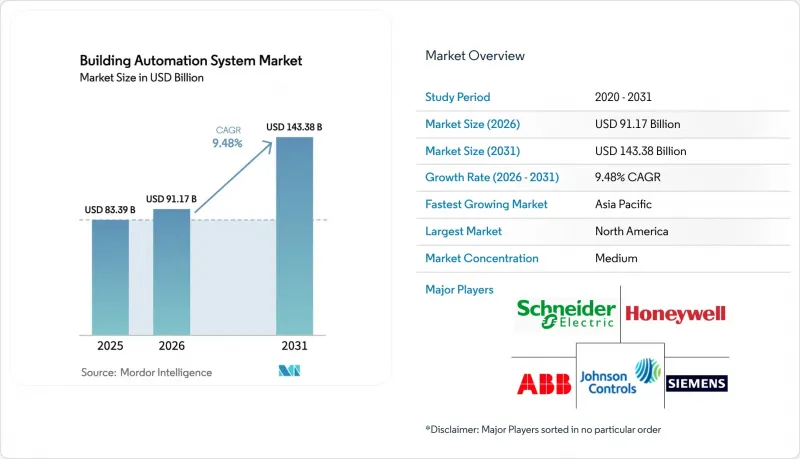

ビルオートメーションシステムの市場規模は、2025年の833億9,000万米ドル、2026年の911億7,000万米ドルから、2031年までに1,433億8,000万米ドルへと拡大すると予測されており、2026~2031年にかけてCAGR9.48%を記録する見込みです。

規制圧力の高まり、センサ価格の低下、クラウド分析技術の成熟により、ビル制御システムは、単なる独立系空調(HVAC)タイマーから、企業全体を網羅するデータ豊富なプラットフォームへと変貌しつつあります。施設所有者は、より厳格なエネルギー規制に準拠するため改修を加速させており、一方でサブスクリプション型ソフトウェアモデルは、小規模な施設ポートフォリオにおける導入障壁を低下させています。ベンダー各社は、サービスコールを削減し運用データを収益化する予測分析機能を包装化しており、電力会社もより高額なリベートを提供することでデマンドレスポンスプログラムの魅力を高めています。独自仕様のハードウェアから、オープンで安全なプロトコルへの移行は、商業施設、公共施設、さらには一戸建て住宅に至るまで、より広範な導入に用いた土台を築いています。

世界のビルオートメーションシステム市場の動向と洞察

厳格なエネルギー効率規制とグリーンビル基準

新たな建築基準により、省エネは「選択肢」から「義務」へと変わりつつあります。2024年版国際省エネ基準(IECC)では、空調(HVAC)のセットバックや換気に関する規則が強化され、ドイツの2024年建築エネルギー法(Gebaudeenergiegesetz)では、1,000平方メートルを超える非住宅建築物へのオートメーション導入が義務付けられています。オーストリアでの初期パイロット事業において、スマートレディネスインジケーター(SRI)が70ポイントを超える建物は、4~7%の賃料プレミアムを得ています。カリフォルニア州の「タイトル24」改正により、データセンターや小売店は、電力系統からの信号を受けてから10分以内にピーク負荷の15%を削減することが義務付けられました。ISO 52120などの認証が普及するにつれ、保険会社や融資機関はオートメーションの導入度合いをグリーンファイナンスの価格設定に反映させており、コンプライアンスに実質的な金銭的価値を付与しています。

IoTとスマート接続デバイスの普及拡大

低コストの半導体とオープンAPIにより、かつて高度制御システムに付随していたプレミアムが解消されつつあります。「Matter 1.4」は800台以上の認定デバイス間で相互運用性を実現し、管理者はミドルウェアを介さずに、複数のブランドのサーモスタット、照明、アクセスバッジを組み合わせて使用できるようになりました。Threadのメッシュネットワークは、密集したタワー内でも無線範囲を100mまで拡大し、シンガポールでのパイロット事業では配管工事の労力を40%削減しました。HoneywellのAzure対応Forgeプラットフォームは、最大2週間先までの故障を予測できるようになり、予期せぬダウンタイムを25%削減しました。BACnetゲートウェイを内蔵した統合型Wi-Fi 6Eアクセスポイントは、配線を簡素化し、リアルタイムの占有状況マップを企業のITダッシュボードに組み込むことを可能にします。

初期投資額の高さと回収期間の長期化

包括的な改修工事には1平方フィートあたり8~15米ドルの費用がかかり、10万平方フィートのオフィスでは100万米ドルの支出となるため、多くのビルオーナーは資金調達に苦労しています。欧州の調査によると、ポーランドなどの電力補助金対象地域では、1平方メートルあたり10ユーロの費用がかかり、回収期間は4年となっています。小規模な所有者はグリーンローンを利用できず、料金体系や天候の変化によりROIの算出が不安定になります。成果報酬型契約は設備投資をベンダー側に移す一方で、法的な複雑さを増すため、慎重な経営陣はこれを敬遠しています。

セグメント分析

ソフトウェア市場は2031年までCAGR10.07%を記録しており、ベンダーはシングルユースライセンスから、故障検知やエネルギーベンチマークを収益化する定期的なサブスクリプションモデルへと移行しています。モニタリングスイートには現在、強化学習モジュールが組み込まれており、快適性に関する苦情が発生する前に、チラーのステージングを最適化し、バルブのドリフトを検知します。48万カ所で稼働しているSchneider Electricの「EcoStruxure」は、月額1平方フィートあたり0.05~0.15米ドルを課金しており、導入済み設備を安定収益源に変えています。2025年時点でも、センサやコントローラが依然として必須であるため、ハードウェアはビルオートメーションシステム市場シェアの48.43%を占めていますが、コモディティ化により利益率は低下しています。リモート診断により現場への出張対応の必要性が減少しているため、サービスセグメントは安定した一桁台半ばの成長を維持しています。

クラウドホスティングによりサーバー調達コストが回避されるため、ソフトウェア関連のビルオートメーションシステム市場規模は急成長すると予測されています。ベンダー各社は、新しいコントローラの販売ごとに複数年契約の分析サービスをバンドルしており、施設の光熱費削減に用いたインセンティブを一致させています。ITとOTの両セグメントに精通した独立系インテグレーターがスキルギャップを埋めており、サードパーティ製センサをベンダーのダッシュボードに統合するために高額な日当を請求しています。予測期間を通じて、ソフトウェアの高い粗利益率が企業価値を押し上げ、AIスタートアップの補完的な買収をさらに促進すると考えられます。

2025年に売上高シェア38.51%を占めるHVAC制御は、ビルオートメーションシステム市場の基幹であり続けますが、エネルギー管理モジュールはCAGR10.17%で急速に成長しています。現在、米国の18州の電力会社は5分ごとの価格信号を発信しており、自動応答により施設の光熱費を15~25%削減することが可能です。照明制御は、特にガラス張りの高層ビルにおいて、カレンダーによる調光からセンサ駆動の自然光利用へと移行しています。セキュリティ、アクセス制御、生命安全プラットフォームは統合されつつあり、NFPA 72で規定されている通り、火災報知器が作動すると、HVACによる排煙と出口の解錠が同時に実行されるようになっています。

境界線が曖昧になる中、統合ダッシュボードにより、施設管理者は熱負荷、電力消費量、入居者数を一元的に把握できるようになりました。この融合により、ビル制御は「HVACに付加機能」という概念から、包括的な運用技術スタックへと再定義されつつあります。CFOが排出量開示と役員報酬を連動させることで、分析データが機械室から役員室へと持ち込まれるようになり、エネルギー管理ツールを対象としたビルオートメーションシステムの市場規模は拡大し続けると考えられます。全面的なシステム更新ではなく、モジュール式のアドオンを提供するベンダーが改修案件を獲得しており、SaaS価格設定により、顧客は電力計測から始め、後から照明やセキュリティ機能を追加できるようになっています。

地域別分析

北米は2025年の売上高の34.33%を占めました。これは、2024年版IECCや、近々施行されるTitle 24の改訂により、コンプライアンスチェックリストにオートメーションが組み込まれることが後押しとなっています。ASHRAE 90.1~2022は、2019年の基準値と比較して8.9%の省エネを約束しており、これにより企業キャンパスでは冷水プラントの近代化が進められています。カナダの国家エネルギーコードでは、3,000平方メートルを超える建物への制御システムの導入が義務付けられており、トロントの自治体によるインセンティブではプロジェクト費用の最大25%が補助されます。メキシコは関税が低いことから遅れをとっていますが、親会社のESG監査を満たすため、近海の新設工場にオートメーションが組み込まれつつあります。試運転業務における人手不足は依然としてボトルネックとなっており、工期を延ばし、サービス料金の高騰を招いています。

アジア太平洋はCAGR9.86%で最も急速に成長している地域です。中国の第1三次五カ年計画では、スマートシティの基盤整備に690億米ドルを投じ、そのうち約12%を北京、上海、深センにおけるビル制御システムに充てています。インドの「スマートシティ・ミッション」では、1万平方メートルを超える政府と商業施設へのオートメーション導入が義務付けられており、一方、日本では、在室状況に応じた空調制御(HVAC)により20%の省エネを目指すパイロット事業に資金を提供しています。オーストラリアの「2025年国家建築基準」では、2,000平方メートルを超える商業ビルへのオートメーション導入が義務付けられており、シンガポールの「グリーンマーク」制度では、認定物件の再販価値が向上します。しかし、分断されたサプライチェーンや地域による基準の相違により、市場参入は複雑化しています。

欧州では強力な施策の後押しがあります。「エネルギー性能に関する建築物指令(EPBD)」の改正により、2024年までに290kWを超える非住宅施設へのビルオートメーションと制御システムの導入が義務付けられ、2029年までに70kWへと引き下げられます。フランスでは2025年1月までの導入が義務付けられており、ドイツでは導入が遅れた物件に対し、1物件あたり5万ユーロ(58,145.62米ドル)の罰金が科される可能性があります。「ホライズン・欧州の」の補助金により、スペイン、ポーランド、ギリシャでの実証実験が加速しており、一方、「スマートレディネスインジケーター」は、オートメーションの深度と不動産評価額を結びつけています。東欧は、補助金の電力供給やグリーンファイナンスの限られた状況により遅れをとっていますが、2027年までに100億ユーロ(116億3,000万米ドル)の結束基金がエネルギー改修に充てられる予定です。

中東では、他地域を凌ぐ勢いが見られます。ドバイの70億ディルハム(19億1,000万米ドル)規模のスマートグリッド計画では、1万平方メートルを超える建物に対し、建物レベルでの対応を義務付けており、これにより需要が確実に創出されています。Siemensによるアラブ首長国連邦の60棟の建物改修では、27%のエネルギー削減と4年以下の投資回収が確認され、近隣諸国にとっての成功事例となっています。サウジアラビアの「ディリヤ・ゲート」計画では、632億米ドルをBACnet Secure Connectの導入に投じ、2025年までに電力網のオートメーション率40%を目指しています。南米とアフリカは依然として発展途上段階にあります。ブラジルの「PROCEL Edifica」や南アフリカの税制優遇措置が主要都市部で需要を支えていますが、全国的な推進力は不足しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なエネルギー効率規制とグリーンビル基準

- IoTとスマートコネクテッドデバイスの普及拡大

- エネルギーコスト削減と持続可能性目標への需要

- スマートシティ構想の普及と政府によるインセンティブ

- 予測型ビル運営用デジタルツイン技術の統合

- ハイブリッドワークモデルが、占有率によるスペース最適化を推進

- 市場抑制要因

- 多額の初期投資と長い回収期間

- レガシーシステム間の相互運用性基準の欠如

- サイバーセキュリティとデータプライバシーへの懸念の高まりによるプロジェクトの遅延

- 熟練したBAS試運転専門家の不足

- マクロ経済的要因の影響

- 産業バリューチェーン分析

- 規制情勢

- 技術分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- コントローラ

- センサとフィールドデバイス

- アクチュエータ

- その他のハードウェアコンポーネント

- ソフトウェア

- モニタリング管理ソフトウェア

- 分析/エネルギー管理ソフトウェア

- サービス

- 設置

- 保守サポート

- ハードウェア

- システムタイプ別

- HVAC制御システム

- 照明制御システム

- セキュリティとアクセス制御システム

- 映像モニタリングシステム

- アクセス制御システム

- カード/RFIDアクセス

- 生体認証アクセス

- エネルギー管理システム

- 防火・防災システム

- 通信技術別

- 有線

- ワイヤレス

- 設置タイプ別

- 新築

- 改修

- エンドユーザー別

- 家庭用

- 商用

- 産業用

- 公共機関・政府

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- Johnson Controls International plc

- Schneider Electric SE

- ABB Ltd

- Robert Bosch GmbH

- Mitsubishi Electric Corporation

- Carrier Global Corporation

- Trane Technologies plc

- Legrand SA

- Cisco Systems Inc.

- Hubbell Incorporated

- Delta Controls Inc.

- Lutron Electronics Co., Inc.

- Crestron Electronics, Inc.

- Distech Controls Inc.

- Leviton Manufacturing Co., Inc.

- Belimo Holding AG

- Automated Logic Corporation(Carrier)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 195 Pages

- 納期

- 2~3営業日