データセンターラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Rack - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044141

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

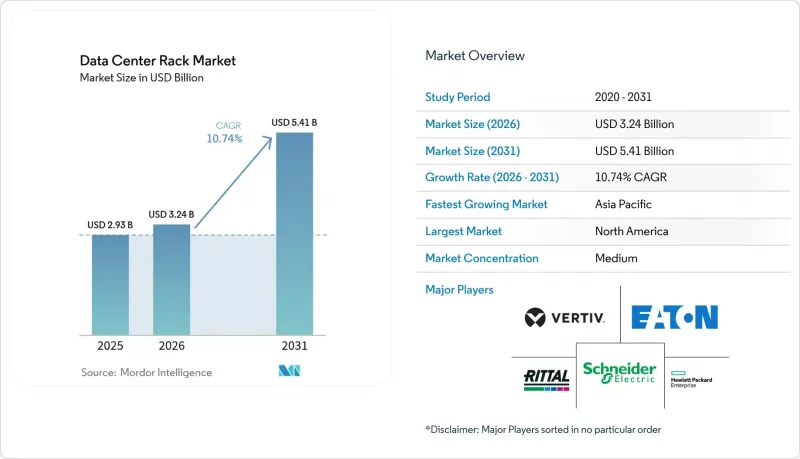

データセンターラック市場の規模は、2025年に29億3,000万米ドルと評価され、2026年の32億4,000万米ドルから2031年までに54億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.74%となる見込みです。

データセンターラック市場が拡大しているのは、ハイパースケール事業者、クラウドサービスプロバイダー、およびエッジ展開において、40kWを超える負荷に対応するラックレベルの液体冷却および電力供給システムが標準化されているためです。事業者は、ラックインフラを、人工知能(AI)ワークロード、高性能コンピューティングクラスター、およびレイテンシーに敏感なエッジノードのための物理的な基盤と見なしています。企業が熱管理を改善しつつ演算密度を最大化しようと努める中、背の高い48U構成、キャビネット式の封じ込め構造、および液体冷却対応の構造設計が主流になりつつあります。地域全体で、自国主導のAI、再生可能エネルギーを利用した施設、およびより厳格なエネルギー効率規制への移行が進んでいることから、規制、持続可能性、および保守性の目標を満たすことができる高度なラックソリューションへの需要がさらに高まっています。

世界のデータセンター・ラック市場の動向と洞察

ハイパースケールおよびコロケーションの拡張が急増

2025年、米国におけるハイパースケールの設備投資額は270億米ドルを超え、前年比69%の成長を記録しました。これにより、データセンター建設は非住宅セグメントの中で最も急速に拡大している分野としての地位を確固たるものにしています。個々のGPUクラスターは現在、ラックあたり10~140kWの電力を必要としており、これにより事業者らは、従来の空調システムではなく、液体冷却マニホールドを中心にホワイトスペースのレイアウトを再設計せざるを得なくなっています。Digital Realtyなどのコロケーション大手は、キャビネットあたり70kWに対応するAI対応スイートを導入しており、プレミアムなラックインフラが競合上の差別化要因となっていることを示しています。空冷式ホールの改修コストが新築予算を上回る可能性があるため、こうした拡張はキャビネットクラスのラックに対する複数年にわたる発注サイクルを後押ししています。この動向はまた、トレーニングおよび推論環境の管理権を維持するために、ハイパースケーラーが施設の所有へとシフトしていることを示しています。

クラウドおよびエッジの導入拡大がラック需要を押し上げる

企業は工場、倉庫、小売店の近くにコンピューティングノードを設置しており、ベンダーは耐環境性に優れたラックの開発を迫られています。フェデックスは、デルとスイッチの協業を通じて物流ハブ内にエッジモジュールを導入しましたが、これには耐振動性のある筐体とリモート管理可能なPDUが必要でした。エティサラットのような通信事業者は、街路設備に設置された密閉型キャビネットにマウントするコンパクトなエッジサーバーを展開しており、5Gがラックのフォームファクターを従来のデータフロアの外へと押し広げていることを示しています。3Mなどのメーカーは、産業現場でAzure SQL Edgeを活用しており、粉塵や温度変動に耐えるNEMA規格準拠のラックを必要としています。その結果、数千もの分散型サイトに適した、事前統合されたモジュラーソリューションを提供するセグメントにおいて、データセンターラック市場は加速しています。

エネルギー効率規制(EU行動規範/ASHRAE)

欧州連合(EU)の改正エネルギー効率指令では、IT負荷が100kWを超える施設に対し年次報告が義務付けられており、PUEを1.03まで低減可能な液体冷却へのインセンティブが強化されています。ASHRAEは許容吸気温度の範囲を拡大し、ラックが厳密な気流封じ込めを維持できる場合、チラーレスエコノマイザーモードを可能にしました。ドイツのエネルギー効率法は、データセンターに対し廃熱の再利用を義務付けており、高品位の熱エネルギーを地域暖房ループへ転送できるリアドア型液体冷却器を推奨しています。規制に準拠したラックを統合するベンダーは、事業者が開示期限に間に合わせるために急ぐ中、調達サイクルの加速化を享受しています。

セグメント分析

2025年には、フルラックがデータセンターラック市場の56.90%を占め、2031年までCAGR12.55%で他のサイズを上回る見込みです。このシェアはデータセンターラック市場規模の圧倒的な部分を占めており、配線、気流、PDUの標準化を効率化する42Uフットプリントをハイパースケーラーが好む傾向を反映しています。AIクラスターには広範囲にわたるPCIeおよびNVLink相互接続が求められ、100 Gbps以上の信号品質を維持するための整然としたケーブル配線において、フルラックは不可欠となっています。改修済みのホールでは、大型フレームは既存のコールドアイルの形状に適合することで、フロアタイルの再配置コストを最小限に抑えることにもつながります。

液体冷却はフルラックの利点をさらに拡大させます。なぜなら、より高い垂直空間により、供給用と戻り用の冷却水チャネルを分離しやすくなるからです。シュナイダーエレクトリックのGB200 NVL72設計では、42Uサーバーゾーンの下に配置された特注のマニホールドにより、フルラックあたり132 kWを達成しています。したがって、データセンターラック市場では、フルハイトキャビネット内に工場出荷時に統合された冷却水ループ、冗長ポンプ、およびクイックディスコネクトカップリングを事前に設置して提供するベンダーが評価されています。ハーフラックおよびクォーターラックのフォーマットは、依然としてエッジクローゼットやネットワークルームで利用されていますが、これらの環境では大規模なGPUクラスターが必要となることは稀であるため、そのCAGRは低水準にとどまっています。

2025年には42Uフレームが売上高シェアの53.10%を占めて主流となりましたが、2031年までのCAGRが11.78%と最も高い成長率を示しているのは48Uモデルです。運用事業者にとって、サーバースロットを犠牲にすることなく、液体マニホールド、バスウェイ、またはトップ・オブ・ラック・スイッチを収容できる余分な6Uのスペースは大きな価値があります。高さを増やすことで通路数を減らすことができ、大規模なホールでは最大12%の床面積を節約できます。また、フレームが高くなることでキャスターへの重量配分が均等化され、冷却液を充填した際にキャビネットの重量が1,500キログラムを超える場合、これは極めて重要です。

リタルのVX ITシリーズでは、技術者が共通のレール上で42Uと48Uのフレームを混在させることができ、予算サイクルに合わせた段階的な移行を容易にします。天井の高い倉庫など、垂直方向のスペースに余裕がある場所では、カスタム仕様の52Uや54Uモデルも登場していますが、その採用は依然としてニッチな範囲にとどまっています。液体冷却技術によって密度の上限が引き上げられる中、データセンターラック市場では、48Uが従来の互換性と将来を見据えた容量のバランスが取れた最適な選択肢と見なされています。

データセンターラック市場は、ラックサイズ(クォーターラック、ハーフラック、フルラック)、ラック高さ(42U、45U以上)、ラックタイプ(キャビネット(密閉型)ラック、オープンフレームラック、壁掛けラック)、データセンタータイプ(コロケーション施設、ハイパースケールおよびクラウドサービスプロバイダーのデータセンター、エンタープライズおよびエッジ)、材質(鋼、アルミニウム、その他の合金および複合材料)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

地域別分析

北米は、充実したハイパースケールエコシステム、確立されたサプライチェーン、および明確な規制環境により、2025年の収益の32.10%を占めました。2025年、米国のデータセンター設備投資額は270億米ドルを超えましたが、北バージニア州およびシリコンバレーにおける電力供給の逼迫が成長を抑制しています。カナダでは水力発電を活用したサステナビリティ重視の建設が加速しており、一方メキシコでは、米国のレイテンシー目標を支えるニアショアリング型のエッジノードが誘致されています。シュナイダーエレクトリックによるテネシー州での1億4,000万米ドル規模の開閉装置工場など、現地での製造拡大は、サプライヤーが関税による逆風を回避するのに役立っています。

アジア太平洋地域はCAGR12.82%で拡大しており、データセンターラック市場において地域別で最も高い成長率を示しています。中国は国家AI基金を大規模なGPUインフラに投入し、インドではデジタルサービスブームを背景に第2級都市で5~20MW規模のキャンパスが相次ぎ、日本は工場の自動化に向けたエッジクラスターを推進しています。地域ごとの製造拠点はラックの物流リードタイムを大幅に短縮しますが、銅の供給不足がコストの変動要因となる可能性があります。Vertivの設備を導入したiGenius AIセンターなどのプロジェクトは、地域ごとのコンピューティング需要に応えるために、国内のサプライチェーンがどのように発展しているかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびコロケーション施設の急増

- クラウドおよびエッジコンピューティングの導入拡大がラック需要を押し上げる

- 高密度サーバーの導入(40 kW/ラック以上)

- エネルギー効率規制(EU行動規範/ASHRAE)

- AI最適化された水冷ラックアーキテクチャ

- 国内におけるラック製造に対する政府の支援策

- 市場抑制要因

- 高度なキャビネットの初期設備投資額の高さ

- ブレード/サーバー・オン・チップ・モジュールの利用拡大

- 主要都市における電力・スペースの逼迫

- 特殊鋼およびアルミニウムの供給変動

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争の激しさ

- 代替品の脅威

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラックの高さ別

- 42U

- 45U

- 48U

- その他の高さ(52Uおよびカスタム)

- ラックタイプ別

- キャビネット(密閉型)ラック

- オープンフレームラック

- 壁掛けラック

- データセンターの種類別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーのデータセンター

- エンタープライズおよびエッジ

- 素材別

- 鉄鋼

- アルミニウム

- その他の合金および複合材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Vertiv Group Corp.

- Eaton Corp. plc

- Rittal GmbH and Co. KG

- Hewlett Packard Enterprise

- Dell Technologies Inc.

- Legrand SA

- IBM Corp.

- Chatsworth Products Inc.

- Panduit Corp.

- APC(by Schneider Electric)

- Tripp Lite(Eaton)

- Great Lakes Case and Cabinet

- Belkin International Inc.

- Kendall Howard LLC

- Martin International Enclosures

- Black Box Corp.

- Fujitsu Ltd.

- Oracle Corp.

- Cisco Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日