中国のデータセンターラック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Data Center Rack - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044064

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

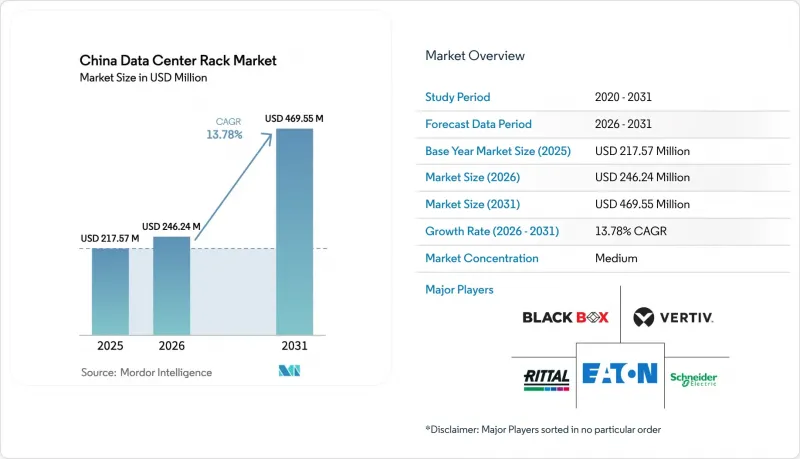

中国のデータセンター用ラック市場規模は、2025年の2億1,757万米ドルから2026年には2億4,624万米ドルへと拡大し、2026年から2031年にかけてCAGR13.78%で推移し、2031年には4億6,955万米ドルに達すると予測されています。

「東部データ、西部コンピューティング」という政策により、ハイパースケールワークロードが、安価な再生可能エネルギーと自然冷却に適した気候を備えた内陸部のハブへと移行していることから、需要は加速しています。かつてはニッチな存在だった液体冷却キャビネットは、人工知能(AI)クラスターにおけるラックの電力密度が30キロワットを超えたことで、現在では主流として採用されています。国有通信事業者は、バスウェイ配電と工場出荷時のコンテインメントを備えたフルハイトキャビネットを標準化しており、これにより設置時間を短縮し、地域間の統一性を高めています。一方、中堅企業や5G事業者は、設置スペースが限られるエッジノード向けに、コンパクトなハーフハイト形式を好んでいます。こうした背景から、電源、テレメトリ、冷却ループを統合した事前試運転済みのラック列を出荷できるベンダーは、ハイパースケーラーとコロケーションプロバイダーの両方から、ますます支持を集めています。

中国のデータセンターラック市場の動向とインサイト

クラウドおよびAIワークロードの急増が高密度ラックの需要を牽引

人工知能(AI)クラスターの消費電力は現在、ラックあたり30キロワットを超えているため、事業者は8~12キロワット用に設計された液体冷却マニホールドを備えた旧式のキャビネットを改造せざるを得なくなっています。ファーウェイの「CloudMatrix 384」テストベッドでは、サーバー1台あたり8基のH100クラスアクセラレータをホストするには、電力供給能力を50キロワットまで拡張する必要があることが示されました。国内のAI関連収益は2025年に410億米ドルを超え、2028年までに960億米ドルに達する可能性があります。金融や医療などの機密性の高いセクターは、サーバー需要のわずか5%を占めるに過ぎませんが、不正操作検知機能を備えたオンプレミス型キャビネットを強く求めており、これによりラックにはアクティブ冷却やセキュリティ機能の搭載が求められています。Dell'Oro Groupの報告によると、2026年第1四半期にはダイレクト・リキッド・クーリングの売上高が2倍以上に増加し、これは600キロワット級のラック列に必要なバスウェイ・パワーレールの需要が40%急増したことを反映しています。これらの要因が相まって、中国のデータセンター・ラック市場は、より高い電力容量、より高度なテレメトリ、そして工場出荷時に統合された冷却ループへと向かっています。

ハイパースケールおよびコロケーション施設の導入拡大

GDSホールディングスは2024年第3四半期に8万8,000平方メートルの新規ホワイトスペースを確保し、一方、BroadNetは2025年半ばまでに72,000キャビネットを運用し、さらに230,000キャビネットが計画されています。コロケーション業界の主要企業は、バスバー、PDU、およびコンテインメントを標準装備したScorpioフレームを採用しており、これにより現場での作業工数を60%削減しています。甘粛省国家電網のクラウドノードは、3,000ラックに1億3,700万米ドルを投資しており、ターンキー方式のラック群の資本集約性を浮き彫りにしています。ハイパースケーラー各社は現在、ディストリビューターを介さず、メーカーと直接複数年契約を結んでラックを調達しており、この慣行は共同設計能力を持たない小規模ベンダーにとって不利な状況となっています。VNET Groupの2024年第3四半期の売上高は、堅調なコロケーション需要により前年同期比14.3%増加し、四半期ごとに数千台の同一キャビネットを供給できる事業者に蓄積される規模の経済が浮き彫りになりました。

ブレードおよびコンバージドシステムによる従来型ラックの台数削減

ハイパーコンバージドアプライアンスは、コンピューティング、ストレージ、ネットワーク機能を単一のシャーシに集約し、BFSI(銀行・金融・保険)業界や支店拠点におけるラックの設置面積を削減します。出荷台数は減少するもの、コンバージドキャビネットにはより頑丈なフレーム、デュアルバスバー、強化キャスターが必要となるため、平均販売価格は上昇しています。3層ネットワークへの改修を行う企業は、42Uから48Uフォーマットへのアップサイズを行うことが多く、これにより出荷台数の減少が一部緩和されています。したがって、ベンダーは微妙な脅威に直面しています。すなわち、キャビネット数は減少する一方で、1台あたりの搭載容量は増加しているのです。競合上の優位性は、気流を損なうことなく1,500キログラムの静荷重に耐えられる強化筐体を供給できるかどうかにかかっています。

セグメント分析

ハーフラックは、マイクロエッジサイトや5G無線ノードがコンパクトで堅牢なフォーマットを必要とするため、CAGR14.54%で、中国のデータセンターラック市場全体を上回る成長を遂げます。通信事業者が、路面レベルの基地局付近の粉塵や湿気に耐えるIP65規格のキャビネットを導入するにつれ、中国のデータセンターラック市場におけるハーフラックの規模は拡大しています。エッジ展開の消費電力は3~4キロワットを超えることは稀ですが、それでも破壊行為を防ぐために生体認証ロックや遠隔テレメトリが求められています。対照的に、フルラックは、42Uおよび48UのScorpioフレームを標準とするハイパースケール契約のおかげで、2025年には71.32%のシェアを確保しました。これらの大型筐体は、気流とケーブル経路を合理化し、組み立て時間を短縮するとともに、複数のキャンパス間での一貫性を高めます。

フルハイト形式は、ハイパースケール施設内の基幹設備として定着し続けるでしょう。これは、事業者がコンテナ単位の大量購入を行うため、利益率は圧縮されるもの、工場の生産量が予測可能になるからです。クォーターラックや壁掛け型マイクロエンクロージャーは、密度よりも美観が重視される小売チェーンや支店オフィスで引き続き採用されています。Inspurの砂漠対応「Desert Ship」シリーズは、広範囲の温度環境に対応し、防塵フィルターを備えたキャビネットへの移行を象徴しており、現在、中国西部の風力発電ベルト地帯へ再導入が進んでいます。ケーブル配線済みの状態で納入される迅速展開型設計は、設置時間を最大40%短縮し、新しいホールの稼働を急ぐコロケーションプロバイダーにとって、生産性の面で大きな強みとなっています。

2025年には、密閉型キャビネットが75.33%のシェアを占めました。これは、改ざん検知、EMIシールド、耐震固定に関するBFSI(銀行・金融・保険)セクターの厳格な規制を反映したものです。このセグメントは、サイバーリスク規制の強化に伴い、CAGR14.76%で成長し、中国のデータセンターラック市場全体を上回るペースで拡大する見込みです。オープンフレームラックは、アクセスが既に制限されており、気流効率が最優先されるハイパースケーラーに依然として支持されています。それでも、ハイパースケーラー事業者はメッシュドアの挿入や死角カメラの導入を増加させており、コスト格差は縮小しつつあります。

壁掛け型やマイクロエッジ型は、IoTゲートウェイ、小売店のレジハブ、スマートファクトリーのセルなどで普及が進んでいます。したがって、企業は初期コストの削減よりも物理的なコンプライアンス機能を優先し続けているため、中国データセンターラック市場におけるエンクロージャー型キャビネットのシェアは依然として圧倒的です。シュナイダーエレクトリックとバーティブは、それぞれのEcoStruxureおよびVertiv Lifeプラットフォームにシームレスに統合されるモジュラー型アクセサリ(垂直PDU、ブラシストリップ付き侵入パネル、環境プローブなど)で直接競合しており、これによりオペレーターは電力および熱データを一元的に管理できるダッシュボードを利用できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびコロケーション施設の導入拡大

- クラウドおよびAIワークロードの急増が高密度ラックの需要を牽引

- 政府の「東部データ、西部コンピューティング」イニシアチブが建設を加速

- カーボンニュートラル規制が、水冷対応ラックの導入を促進

- 5Gエッジネットワークの構築には、基地局におけるコンパクトなマイクロラックが必要です

- BFSI分野におけるデジタルコアアップグレードの増加に伴い、セキュアなオンプレミス・ラックが求められています

- 市場抑制要因

- ブレードシステムおよびコンバージドシステムによる従来型ラックの台数削減

- 主要都市における用地・電力割当の上限により、データセンターの認可が厳格化されています

- 米国の高性能チップに対する輸出規制が、超高密度ラックの導入を遅らせている

- 高度なラック統合および保守における熟練労働者の不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ラックサイズ別

- クォーターラック(11U以上)

- ハーフラック(12~22U)

- フルラック(42U以上)

- ラックタイプ別

- 密閉型キャビネット

- オープンフレーム

- 壁掛け型およびマイクロエッジエンクロージャー

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケール・データセンター

- データセンターの種類別

- コロケーション・データセンター

- ハイパースケーラーのデータセンター/CSP

- エンタープライズおよびエッジデータセンター

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Eaton Corporation

- Black Box Corporation

- Rittal GmbH and Co. KG

- Schneider Electric SE

- Vertiv Group Corp.

- Dell Technologies Inc.

- nVent Electric PLC

- Hewlett Packard Enterprise

- Legrand SA

- Fujitsu Corporation

- Huawei Technologies Co. Ltd.

- Inspur Group

- Sugon Information Industry

- ZTE Corporation

- GreatIoT(Shenzhen)Technology

- Tripp Lite by Eaton

- Panduit Corp.

- Belden Inc.

- CyberPower Systems

- StarTech.com

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日