北米の金属缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Metal Cans - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044134

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

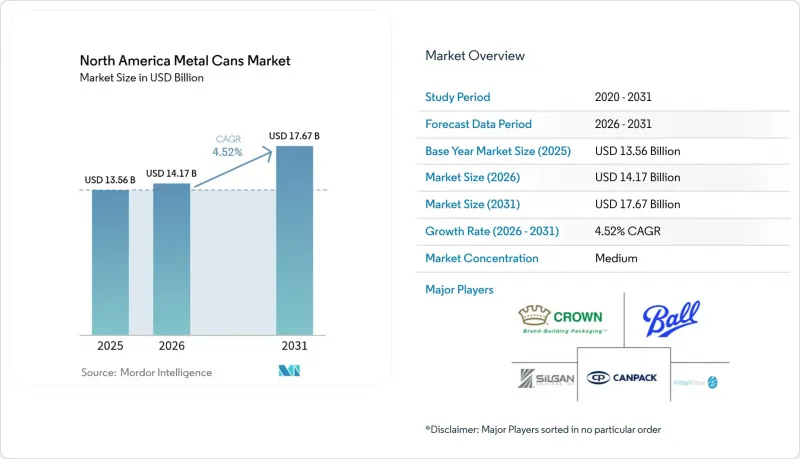

北米の金属缶市場規模は、2025年の135億6,000万米ドル、2026年の141億7,000万米ドルから、2031年までに176億7,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は4.52%となる見込みです。

バージンプラスチックに対する拡大生産者責任(EPR)手数料の上昇、ブリキ板の関税による輸入コストの増加、ブランドオーナーによるプレミアム化戦略により、包装需要は無限にリサイクル可能なアルミ缶へと引き続きシフトしています。軽量化により355mlの飲料缶の重量が12.2グラムに削減されたことで、コンバータの利益率は改善しました。また、メキシコでのニアショア生産能力の拡大により、受注から納品までのサイクルが40%短縮されました。アラバマ州と米国南東部における高純度缶用鋼板の生産拡大により、輸送費が1トンあたり40~50米ドル削減され、ロンドン金属取引所(LME)の価格変動に対する市場の緩衝材となっています。モノブロック式エアロゾル容器を採用するパーソナルケアブランドや、洗練された355ml仕様に移行する即飲用アルコール飲料メーカーにより、高利益率の売上増が生み出され、清涼飲料や常温保存食品の売上減少を相殺しています。

北米の金属缶市場の動向と洞察

同地域における飲料産業の成長

2025年、北米の充填業者は約1,200億個のアルミ缶を消費しました。これは、エナジードリンク、ハードセルツァー、クラフトビールが、炭酸ソフトドリンクの1.2%の減少を相殺したためです。メキシコでは、12億米ドル規模の拡大により年間生産能力が2,500万ヘクトリットル増加し、国内包装の36%が缶に移行した結果、2024年のビール生産量は4.3%増加しました。米国では、2024年にレディトゥドリンク(RTD)カクテルの小売売上高が18%増加し、プレミアム価格帯では数量の82%をアルミ缶が占めました。一方、カナダでは状況が異なり、リフィル可能なガラス容器へのインセンティブを背景に、2024年の飲料製造売上高は1.7%縮小しました。越境供給再編により、メキシコから米国への缶の輸出は12%増加した一方で、米国内の設備稼働率は88%前後で推移しました。

無限にリサイクル可能なアルミニウム包装への移行

これまでに生産されたアルミニウムの75%は現在も使用されており、これがクローズドループの利点を支えています。カリフォルニア州の上院法案54号では、2032年までに65%のリサイクル材料使用が義務付けられています。オレゴン州の拡大されたデポジットリターン制度により、2026年までに回収率は82%に達すると予測されており、これによりバージン材とリサイクル材の価格差は38%縮小する見込みです。ペプシコとモルソン・クアーズは、2027年までに特定製品ラインにおいて再生材100%の缶を導入することを約束し、年間18万トンのスクラップ需要を転換させることになります。これらの義務化により、ポリエチレンテレフタレート(PET)の9%というリサイクル率や、商業的な回収ルートが確立されていない軟質パウチと比較して、アルミニウムの優位性が高まっています。

飲食品セグメントにおけるPETと軟質パウチの普及

2024年、北米のジュースと乳製品包装市場において、ポリエチレンテレフタレート(PET)ボトルと軟質パウチは22%のシェアを占め、透明性や再封可能性が重視される常温保存食品セグメントにおいて、金属缶のシェアを侵食しています。オーシャンスプレーとトロピカーナは、単位コストが最大30%低いことを理由に、無菌充填製品の最大20%をスチール缶からPETへ切り替えました。軟質パウチは、硬質缶に比べて重量が40~50%軽く、体積が60%小さいという利点をブランドが活用した結果、2024年には即食食品の市場シェアの18%を占めるに至りました。メキシコのジュース市場では、カートンとPETの合計シェアが68%に達しており、さらに大きな置き換えが進んでいます。コンバータ各社は軽量化やデジタル印刷で対応していますが、これらの取り組みはコスト面への対応であり、消費者の根本的な包装形態への嗜好には応えていません。

セグメント分析

2025年、アルミニウムは北米の金属缶市場シェアの79.76%を占め、クローズドループ型リサイクル性を評価する拡大生産者責任(EPR)規制により、スチールを上回りました。北米の金属缶市場において、アルミニウム用途の市場はCAGR4.93%で拡大すると予測される一方、スチール市場はわずか3.12%の成長にとどまると見込まれています。2025年にセクション232関税が倍増したことで、輸入ブリキ板のコストが1トンあたり150~200米ドル上昇し、スチール缶の利益率を圧迫するとともに、アルミニウムのコスト優位性をさらに強めました。

ノベリス社とボール社の合計90万トンの缶用鋼板の増産は、国内供給を強化し、輸送コストをさらに引き下げます。鋼製缶はレトルト殺菌食品、塗料、産業用化学品にとって依然として不可欠ですが、軟質パウチが3ピース缶のシェアを徐々に奪っているため、2025年のシェア20.24%は低下すると予想されます。材料の選好は地域によっても異なります。メキシコにおけるスチール缶のシェア28%は、現地のブリキ板の入手可能性を反映しているのに対し、米国のシェアは18%に縮小しました。

2ピースの引抜き・プレス加工缶は2025年に61.32%のシェアを占め、シームレスな壁面と軽量化が求められる大量生産の飲料市場を支えています。一方、モノブロック式エアロゾル缶は、不正開封防止機能や高級感のある外観を備え、3ピース缶に比べて15%軽量であることから、CAGR5.07%と最も高い成長率を示しています。3ピース鋼製缶は塗料や具だくさんのスープセグメントで依然として使用されていますが、軟質パウチによってその成長率は3.21%にまで低下しています。

インパクト押出成形機はサイドシームのないモノブロック形態を可能にしますが、800万~1,200万米ドルに上る金型費用が、小規模な新規参入を阻んでいます。飲料市場の収益性を追求するコンバータにとって、従来型3ピースラインをドロー&アイロン金型で改造することは、過渡的な措置となります。パーソナルケアブランドがデザインの柔軟性を求める需要を高めるにつれ、モノブロックのシェアは2031年までに12%を超えると見込まれています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 同地域における飲料産業の成長

- 無限にリサイクル可能なアルミニウム包装への移行

- 缶入りワインとカクテル(RTD)のプレミアム化

- 米国における高純度缶用鋼板製造工場の拡大

- 店内消費制限が持ち帰り用マルチパックの普及を加速

- ブランドオーナーからのブロックチェーンを活用したトレーサビリティへの要求

- 市場抑制要因

- 飲食品セグメントにおけるPETと軟質パウチの普及

- 変動の激しいアルミニウムとスチールコイル価格

- 使い捨て缶の課題、リフィル・リユースに関する法規制の台頭

- ボディメーカーとD&Iライン設備における供給のボトルネック

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場規模と成長予測

- 材料タイプ別

- アルミニウム

- 鉄鋼

- 缶構造別

- 2ピース

- 3ピース

- モノブロックエアロゾル

- 生産能力・規模別

- 50ml以下

- 250~500ml

- 500~1,000ml

- 1,000ml以上

- 製造プロセス別

- 引抜き・圧延(D&I)

- 引抜き・再引抜き(DRD)

- 衝撃押出

- エンドユーザー産業別

- 食品

- 飲料

- パーソナルケアと化粧品

- 医薬品

- 塗料と産業用化学品

- 自動車用流体と潤滑油

- その他

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ball Corporation

- Crown Holdings, Inc.

- Silgan Holdings Inc.

- Ardagh Group S.A.

- CAN-PACK S.A.

- Mauser Packaging Solutions Holding Company

- Envases Universales de Mexico, S.A. de C.V.

- Trivium Packaging B.V.

- Tecnocap S.p.A.

- DS Containers Inc.

- CCL Industries Inc.

- Independent Can Company

- Allstate Can Corporation

- Sonoco Products Company

- BWAY Corporation

- Trinity Packaging Supply, LLC

- O.Berk Company, LLC

- Peerless Beverage Packaging LLC

- Consolidated Container Company LLC

- Pacific Coast Producers Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日