米国の金属缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States (US) Metal Cans - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940740

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

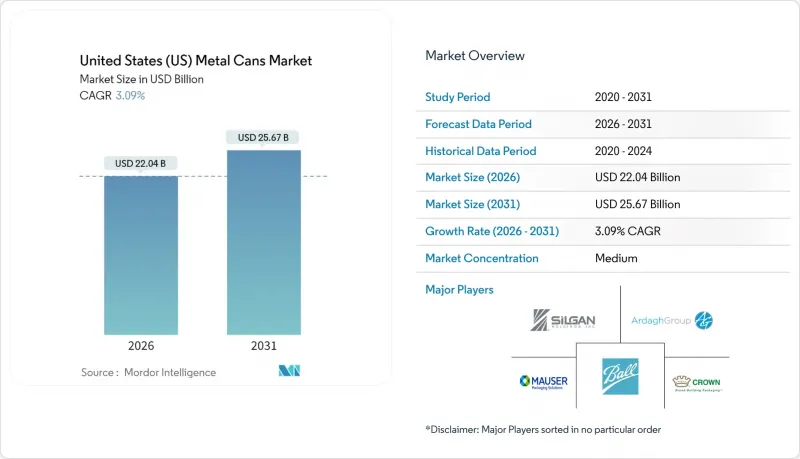

米国における金属缶市場は、2025年の213億8,000万米ドルから2026年には220億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR3.09%で推移し、2031年までに256億7,000万米ドルに達すると予測されております。

無限にリサイクル可能なアルミニウムへの選好の高まりと、ブランドオーナーによる持続可能性への取り組みが相まって、メキシコからの空缶輸入に対する25%の関税にもかかわらず、需要は国内供給を上回り続け、工場稼働率はほぼ最大水準を維持しています。飲料、医薬品、高級パーソナルケアブランドは、耐久性と循環型経済の目標を達成するため、金属容器への移行を継続しています。一方、軽量化技術により材料消費量と輸送コストが削減されています。主要メーカーによる垂直統合戦略は缶用シートの供給を確保し競争障壁を強化していますが、原材料価格の変動やフレキシブル包装の革新は依然として脅威となっています。全体として、米国金属缶市場は、堅調な最終用途の需要、高付加価値ニッチ市場における安定した価格決定力、単一素材包装形態を後押しする規制面の追い風から恩恵を受けています。

米国(US)金属缶市場の動向と洞察

高いリサイクル率による包装材料の代替促進

金属缶は平均75%のリサイクル素材を含み、品質劣化なく無限に再溶解可能なため、平均35%のリサイクル樹脂を含むPETボトルに対し、コスト面と持続可能性面で明らかな優位性を有します。自治体リサイクル事業では、回収アルミニウム1トンあたり約1,200米ドルの収益が得られるのに対し、PETは200米ドルに留まるため、地方政府は缶回収インフラの整備を優先するインセンティブを有しています。コカ・コーラ社の35~40%再生材使用目標など、ブランドオーナーによる義務付けにより複数年の購入量が確保され、景気減速時でも最低限の需要が保証されます。連邦調達基準では再生材含有率の閾値が規定され、継続的な機関需要が確保されています。州の拡大生産者責任制度による課徴金が複合ラミネート材を不利にする中、金属缶は常温保存食品や特殊飲料カテゴリーでさらなる市場シェアを獲得しています。

クラフトビールとRTD飲料の急成長が需要パターンを再構築

全国9,000以上のクラフトビール醸造所がアルミニウムを好んで採用しています。その理由は、光を遮断し、炭酸を保持し、ブランドストーリーを強化する鮮やかなグラフィック表現を可能にするためです。レディ・トゥ・ドリンク(RTD)アルコール飲料は最も成長著しいサブセグメントであり、プレミアムな棚位置を確保する洗練された12オンス(約355ml)および8.4オンス(約250ml)フォーマットの需要を牽引しています。ハードセルツァーメーカーは、風味の移りを防ぐ高度なバリアコーティングに、汎用品価格より15~20%高い費用を支払っています。この傾向は、製品から店頭までのサイクルを短縮する地域共同包装ネットワークを促進し、柔軟で迅速な切り替えが可能な缶ラインの機会を開いています。インディペンデント・カン・カンパニーなどのニッチサプライヤーは、小ロット注文に対応するため西海岸の生産能力を拡大しており、地域密着型飲料動向への市場の対応力を裏付けています。

代替包装形態の普及が競合圧力を激化させる

高バリアフィルムを使用したスタンドアップパウチは、同等の缶製品に比べ重量が60~70%軽量であり、製品の鮮度をアピールする透明窓の採用が可能で、ミレニアル世代の購買層に訴求します。軽量PETボトルは引き続きグラム単位での軽量化が進み、単位当たりのコストを削減することで、価格重視の飲料ラインにおいて缶製品との価格競争を激化させています。アルミ層を内包したカートンベース容器は、特定のスープカテゴリーにおいて金属缶を15~25%下回る価格を実現し、コスト重視の食品加工業者を惹きつけています。素材科学の革新サイクルの迅速さとグラフィック変更のスピードにより、フレキシブル包装はマーケティングの機動力において優位性を持ちます。こうした逆風にもかかわらず、レトルト加工、炭酸保持、長期保存が不可欠な分野では、缶が依然として優位性を維持しています。

セグメント分析

2025年時点で、米国金属缶市場におけるアルミ缶のシェアは70.48%を占めました。これは耐食性と高級感のある陳列効果を必要とする飲料分野が牽引しています。しかしながら、大型食品やペットフード分野ではスチール缶が再び勢いを増しています。三点溶接構造のボディがコスト優位性を提供し、レトルト処理温度に耐えるためです。

軽量化によりアルミ使用量は缶当たり13%削減され、金属価格の変動を相殺しています。一方、ブリキ缶メーカーは有機溶媒系コーティングを改良した薄肉鋼板を導入し、鋼製容器の重量削減を図っています。地域ごとの原料調達パターンも素材選択に影響します:アルミ工場は南部・中西部でリサイクル缶の供給源近くに集積する一方、鋼製缶ラインは製鉄所と一体化された工場に近接しています。こうした立地優位性は、既存企業と新規参入企業の両方にとって生産拠点の決定要因となります。

2025年時点で、米国金属缶市場規模の53.78%を占めたのは二枚板引き抜き・アイロン加工缶です。これは毎分2,300缶を超える高速ラインと、炭酸飲料向けの優れた軸方向強度によるものです。一方、単体式エアゾール容器は、医薬品スプレーや皮膚用フォームの需要に支えられ、CAGR4.68%で構造的成長を牽引しています。

三片溶接缶は、高さ調整の容易さとコスト効率がシームレス構造の利点を上回るバルク食品、コーヒー、工業用化学薬品分野で依然として重要性を保っています。ボディメーカーの精度が継続的に向上したことで、全面グラフィックやマット仕上げが可能となり、クラフトビールや特殊エナジードリンクにおけるプレミアム化の機会が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 金属包装の高いリサイクル率

- 缶詰食品が提供する利便性と長期保存性

- クラフトビールおよびRTD飲料ブームによる缶需要の増加

- 持続可能な単一素材包装への規制推進

- 軽量化技術革新による単位缶コストの低減

- ブランドオーナーによる循環型包装の取り組みが缶の需要量を確保

- 市場抑制要因

- 代替包装形態(PET、パウチ)の普及

- アルミニウム及び鋼材の原材料価格の変動性

- ビスフェノールA代替品の移行に関する懸念が消費者の信頼に影響を与える

- 国内缶用鋼板の生産能力制約による供給リスク

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

第5章 市場規模と成長予測

- 素材タイプ別

- アルミニウム

- 鋼材

- 缶構造別

- ツーピース

- スリーピース

- モノブロック式エアゾール

- 容量/サイズ別

- <=250 ml

- 250-500 ml

- 500~1,000 ml

- 1,000 ml以上

- 製造工程別

- 延伸・圧延(DandI)

- 再延伸(DRD)

- インパクト押出

- エンドユーザー業界別

- 食品

- 飲料

- パーソナルケアおよび化粧品

- 医薬品

- 塗料および工業用化学品

- 自動車用液体・潤滑油

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Crown Holdings, Inc.

- Ball Corporation

- Silgan Holdings Inc.

- Mauser Packaging Solutions Holding Company

- Ardagh Metal Packaging S.A.

- DS Containers, LLC

- CCL Industries Inc.(CCL Container division)

- Independent Can Company

- Tecnocap S.p.A.

- CAN-PACK S.A.

- Allstate Can Corporation

- Envases Universales Group

- Trivium Packaging B.V.

- Greif, Inc.

- Toyo Seikan Group Holdings, Ltd.

- Montebello Packaging Inc.

- Crown Cork and Seal USA, Inc.

- Metal Container Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日