色検出センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Color Detection Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044129

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

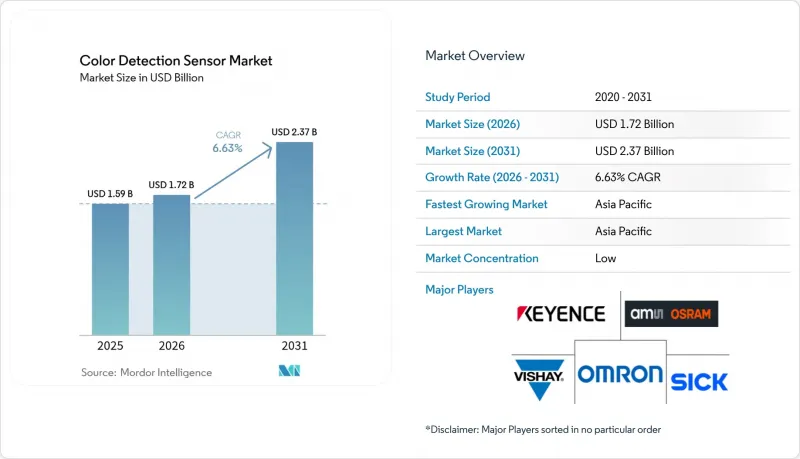

色検出センサーの市場規模は、2025年の15億9,000万米ドルから2026年には17億2,000万米ドルへと拡大し、2031年までに23億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.63%で成長する見込みです。

工場経営者が品質管理のデジタル化を進めるほか、スマートフォンやウェアラブル端末のメーカーが健康モニタリング用の色覚モジュールを組み込み、規制当局が食品や医薬品の包装における色均一性に関する規制を強化していることから、需要は増加し続けています。また、従来のRGBをはるかに超えた材料レベルの知見が得られると期待されるハイパースペクトル研究への投資も進んでいる一方、機械学習ファームウェアにより検査サイクルが短縮され、不良品の削減が進んでいます。ベンダー各社は、カメラセンサーやロボットグリッパーの隣に設置できる小型・低消費電力のデバイスでこれに対応しており、処理速度を落とすことなくリアルタイムでの検証を可能にしています。大量生産される民生用電子機器では価格圧力が続いていますが、産業用および医療分野の購入者は、精度、トレーサビリティ、長期的な供給保証のために引き続き割高な価格を支払っています。

世界の色検出センサー市場の動向と洞察

ディスクリート産業およびプロセス産業におけるプロセス自動化の進展

自動車、スマートフォン、機械を組み立てる工場では現在、ラインを停止させることなく、部品の識別確認、塗装の欠陥発見、および塗装の公差内維持を行うために、インラインでの色検査に依存しています。化学および食品メーカーは、規格外のバッチが包装工程に到達する前に調整を行うため、液流に対して連続的な測色を行っています。大手ビジョン機器サプライヤーが2025年の自動化プロジェクトから2桁の売上増を記録したことを受け、市場の成長は加速しました。イーサネット対応センサーはプログラマブルロジックコントローラ(PLC)にデータを送信し、フィードバックループを形成することで、初回合格率を向上させ、手直し作業を削減します。新たな用途としては、リサイクル向けの色分けされたプラスチックの選別や、色相が薬剤の放出速度と相関する製薬ラインにおける錠剤コーティングのリアルタイム検証などが挙げられます。

スマートフォンやウェアラブル機器におけるカラーセンサーの普及

スマートフォンやスマートウォッチのメーカーは、カメラの横やガラスの下にRGBおよびRGB+IRダイオードを搭載し、脈拍、血中酸素飽和度、さらには美容アドバイス用の肌色までを読み取っています。携帯電話の年間生産台数が数億台規模に達する中、部品価格は急落しており、サプライヤーはパッケージサイズを2mm未満に縮小しつつ、最大14チャネルの分光出力を追加するよう促されています。現在、研究開発(R&D)は、規制当局が医療機器としてのソフトウェアに関するガイドラインを策定し次第、臨床市場を開拓する可能性のある非侵襲的血糖検査を目標としています。したがって、大量生産されるモバイル分野が小型化の資金源となり、産業用および医療分野の採用者がこれを迅速に転用しています。

初期費用の高さとROIへの懸念

センサー、光学系、統合ソフトウェアを含むインラインカラーステーションの価格は1万米ドルを超えることもあり、資本が限られている小規模な工場にとっては障壁となります。色検出システムの投資回収率(ROI)の算出は、不良率、生産スループット、導入規模に依存するため、その変動幅が非常に大きいです。そのため、人件費の上昇や顧客の品質要件の厳格化といった外部からの圧力によって導入を余儀なくされるまで、経営陣は資本投入に慎重になります。この躊躇がこれまで導入の遅れにつながってきましたが、ベンダー各社は財務リスクを軽減する柔軟なビジネスモデルを通じて、この課題への対応を強化しています。

セグメント分析

2025年時点で、RGBセンサーは色検出センサー市場シェアの41.27%を占めており、3チャンネルデータが多くの民生用電子機器や自動車用途の要件を満たすため、数量ベースでの首位を維持しています。しかし、製薬用コーティング、精密農業、偽造防止などの用途において波長分解能の高い情報が求められることから、スペクトルデバイスはCAGR 7.61%を記録しています。RGB+IRハイブリッドは、心拍数の測定精度や低照度下でのコントラストを向上させる近赤外線チャンネルを追加することで、このギャップを埋めています。

スペクトルアーキテクチャは、RGBでは捉えられない組成や層の厚さを明らかにする詳細なシグネチャを捕捉します。ドローン搭載のハイパースペクトルペイロードは数百のバンドをスキャンして作物の健康状態をマッピングし、インラインアレイは粉末の劣化に伴う色ずれがないか、積層造形(AM)の各層を監視します。CMOSイメージセンサーは半導体のコスト曲線に乗じ続け、かつてはプレミアム機能だったものが、ミッドレンジデバイス向けの標準オプションへと変化しています。フォトダイオードアレイは、画像機能こそ欠いていますが、卓越した信号対雑音比を実現し、空間分解能よりも分光精度が重視されるウェブ検査において、依然として欠かせない存在です。

地域別分析

アジア太平洋地域は2025年に世界売上高の37.54%を占め、2031年までCAGR7.56%を記録すると予測されています。中国の携帯電話およびウェアラブル端末の組立工場では、毎年数億個のRGB+IRチップが組み込まれており、一方、日本はロボット工学の専門知識を活用して、溶接や塗装工程に色検査を導入しています。インドのジェネリック医薬品大手は、FDAの輸入要件を満たすためにインライン分光光度計を導入しており、シンガポールとマレーシアには、カラーセンシングシステムが印刷されたはんだペーストの検証を行う半導体バックエンド工場があります。一方、オーストラリアでは、広大な農地を調査し、肥料の施用精度を高めるために、ドローンにハイパースペクトル装置を搭載しています。

北米もこれに続いています。これは、製薬メーカーに対しすべてのロットの検証を義務付けるFDAの厳格な着色添加物規制に後押しされたものです。デトロイトの塗装工場では、保証請求を回避するために即時の色合いチェックに依存しており、米国の主要航空宇宙メーカーは、複合材の層を検査するためにカラービジョンを活用しています。カナダの食品包装業者や、メキシコの急成長中の自動車工場では、輸出目標を達成するためにカラーステーションを導入しています。

欧州は、マシンビジョン調査および包装関連法規の分野で引き続き主導的な立場を維持しています。ドイツの自動車メーカーは、色と質感の分析を組み合わせることで、世界のサプライチェーン全体で一貫した仕上げを保証しており、フランスの食品規制当局は、ラベルの色調に対する厳しい許容範囲を徹底しています。英国の製薬業界では、ブレグジットによりコンプライアンス関連の事務処理が社内化されたことを受け、インライン導入が加速しました。南米、中東・アフリカ地域は現時点では規模が小さいもの、ブラジルの繊維工場やサウジアラビアの石油化学精製所では、より広範なインダストリー4.0への投資の一環として、耐環境性に優れたセンサーを導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ディスクリート産業およびプロセス産業におけるプロセス自動化の進展

- スマートフォンおよびウェアラブル端末におけるカラーセンサーの普及

- 産業用ロボットおよびマシンビジョンシステムにおける採用状況

- 食品・医薬品包装における厳格な色合わせ基準

- 積層造形におけるインライン色測定

- 精密農業用ドローンにおけるハイパースペクトルカラーセンシング

- 市場抑制要因

- 初期費用の高さとROIに関する懸念

- 周囲光への感度とキャリブレーションの複雑さ

- 低コストのモノクロ代替品の入手可能性

- 希土類フォトダイオード材料の供給変動

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- センサータイプ別

- RGB

- RGB+IR

- スペクトラル

- CMOS

- フォトダイオードアレイ

- フォームファクター別

- ディスクリートモジュール

- 組み込み

- OEM

- エンドユーザー産業別

- 食品・飲料

- ヘルスケア

- 化学

- 繊維

- 自動車

- 家庭用電子機器

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SICK AG

- Ams-Osram AG

- Keyence Corporation

- Omron Corporation

- Vishay Intertechnology Inc.

- EMX Industries Inc.

- Wenglor Sensoric GmbH

- Panasonic Corporation

- Astech Applied Sensor Technology GmbH

- Banner Engineering Corporation

- Baumer NV

- Rockwell Automation Inc.

- Datalogic SpA

- SensoPart Industriesensorik GmbH

- Jenoptik AG

- Hamamatsu Photonics KK

- Balluff GmbH

- Pepperl+Fuchs Inc.

- Tri-Tronics Company Inc.

- IDEC Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日