データセンターサーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

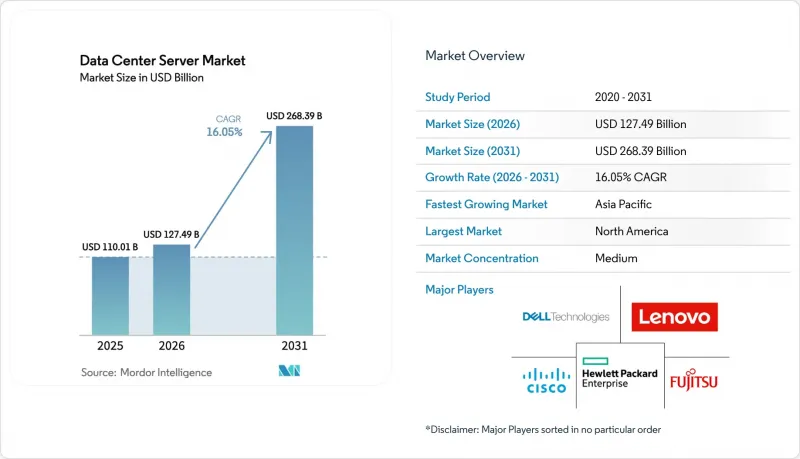

データセンターサーバー市場の規模は、2025年の1,100億1,000万米ドルから2026年には1,274億9,000万米ドルへと拡大し、2031年までに2,683億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 16.05%で成長する見込みです。

人工知能(AI)のトレーニング実行の増加、エッジインフラの急速な拡充、および液体冷却の採用により、更新サイクルが短縮され、堅調な需要が支えられています。欧州や中東におけるソブリンAIの義務化は、オンプレミス型クラスターを促進しており、データセンターサーバー市場をパブリッククラウドへの集中から分散させています。ハイパースケール事業者は、80キロワットを超えるGPU高密度ラックを標準化しており、OEM各社はダイレクト・トゥ・チップ(DTC)水冷方式に対応したシャーシの再設計を迫られています。高帯域幅メモリの供給制約により、ハイパースケール事業者は複数年にわたる部品契約を締結するよう促されており、その結果、中期的な出荷見通しが安定しています。

世界のデータセンターサーバー市場の動向と洞察

GPU高密度サーバーを必要とするAIおよびMLワークロードの急増

大規模言語モデルのトレーニングには、すでに1万基を超えるNVIDIA H100またはAMD MI300Xアクセラレータを備えたクラスタが使用されており、ラックの消費電力は従来の空冷では対応できないレベルにまで高まっています。Metaは2026年末までに35万基のH100相当のGPUを導入する計画であり、これは2年足らずで約175メガワットの追加負荷に相当します。マイクロソフトは、GPT-4ユーザー向けに1秒未満の推論レイテンシを維持するため、複数のAzureリージョンに専用のGPUクラスターを配備しました。これは、コストと同様にレイテンシ目標がサーバーの設置場所を決定する重要な要素となっていることを示しています。従来のCPU中心のラックには、マルチモーダル学習に必要なメモリ帯域幅やNVLinkファブリックが不足しており、これがリフレッシュサイクルの短縮を迫っています。そのため、ベンダーは水冷式GPUトレイを標準構成として出荷しており、リードタイムを半減させ、ハードウェアをハイパースケーラーの導入スケジュールに合わせています。

ハイパースケールおよびエッジデータセンターの拡張の勢い

Amazon Web Servicesは、2030年までに新規容量に1,500億米ドルを投じることを約束しており、これはコンピューティング需要の伸びが飽和状態には程遠いことを示唆しています。Googleは、サウジアラビアのNEOMゾーンに1ギガワット規模のキャンパスを建設中です。この施設では海水冷却を活用して1.1未満の電力使用効率(PUE)を達成しており、砂漠地帯での展開におけるモデルケースとなる可能性があります。ベライゾンは、5Gスタンドアロンコアをサポートするため、米国で既に47のエッジノードを運用しており、各ノードには最大50台の低遅延サーバーが設置されています。コロケーションの主要企業は、テナントにスイート全体をリースさせることなくAI需要を取り込むため、既存のホールに30キロワットの電源供給設備を後付けしています。したがって、ハイパースケールとエッジモデルの融合により、従来のティア分類は曖昧になり、調達基準も再構築されつつあります。

高度なサーバーコンポーネントのサプライチェーンの変動

HBMの生産は依然としてSKハイニックスとマイクロンに集中しており、その結果、NVIDIA H200サーバーのリードタイムは40週間、Blackwellシステムの待ち時間は52週間に及んでいます。SKハイニックスはHBM3eの歩留まりを70%まで引き上げましたが、生産能力は2026年半ばまで満杯の状態です。NVIDIAは、複数年分の数量を事前契約した顧客にチップを割り当てており、そのような規模を持たない中堅プロバイダーは取り残されています。TSMCのCoWoSパッケージングラインは稼働率が95%を超えており、状況が緩和されるのは2026年後半以降と見込まれています。その結果、AI最適化サーバーには25%~30%のプレミアムが上乗せされており、固定料金契約に縛られたコロケーション事業者の利益率を圧迫しています。

セグメント分析

企業が、同時稼働時の保守コストを全額負担することなく冗長性を求める中、2025年にはTier 3サイトがデータセンターサーバー市場の56.72%を占め、市場を独占しました。ダウンタイムによるペナルティの増加に直面する金融およびヘルスケア企業に牽引され、Tier 4の導入はCAGR17.54%で加速しています。アップタイム・インスティテュートによると、2025年の新規プロジェクトの23%がTier 4認証を要求しており、これは2023年から9ポイント増加しています。高仕様の施設では、二重電源と独立した冷却ループが統合されており、サーバー1台あたり800~1,200米ドルの追加コストがかかりますが、単一経路の障害からシステムを保護します。Tier 1およびTier 2の環境は、短時間の停止が許容され、設備投資予算が依然として厳しいエッジ領域で引き続き利用されています。

ハイパースケーラー企業が従来のティア分類を飛び越え、200ミリ秒未満でゾーン間をワークロードをルーティングする独自の耐障害性スキームを導入するにつれ、アーキテクチャの分岐も並行して生じています。バーゼル委員会の業務継続性ガイドラインは、銀行に対しTier 3を最低基準とするよう促しており、これが間接的にサーバー調達決定に影響を与えています。コロケーション施設のオーナーは、容量を段階的に拡張できるモジュラー型UPSシステムを採用しており、不確実なテナントの成長に合わせて資金流出を調整しています。

2025年にはハイパースケール・キャンパスが市場シェアの58.94%を占め、AIトレーニングクラスターが50万平方フィートを超える敷地面積を好む傾向が浮き彫りになりました。MetaやMicrosoftがギガワット規模のパークを稼働させる中、このセグメントは2031年までCAGR17.48%で推移すると見込まれています。大規模な地域型データセンターは、第2層のクラウドプロバイダーの需要を満たしており、中規模施設はミッドマーケットのコロケーションを支えています。小規模なエッジサイトは数多く存在しますが、サーバー台数が限られているため、データセンターサーバー市場規模への寄与度は控えめです。

OEM各社は、カスタム基板、独自ファームウェア、ジャストインタイムの物流を必要とするハイパースケール顧客を中心に、営業チームを再編しています。QuantaやWistronなどのOEMメーカーは、利益率を犠牲にしてでも量産を優先し、クラウド顧客に対して四半期あたり5万台規模の供給を行っています。中堅企業は、導入を簡素化する一方でベンダーロックインを強めるコンバージドインフラストラクチャを好む傾向にあります。エッジ事業者は、産業用温度環境に対応した堅牢なブレードサーバーを好んでおり、このニッチ市場は専門サプライヤーが支配しています。

地域別分析

2025年、北米はハイパースケールの設備投資と早期の液体冷却導入に牽引され、市場シェアの39.83%を占めました。同地域は、成熟した電力網、豊富な光ファイバー、そして上昇する土地コストを相殺する税制優遇措置の恩恵を受けています。ソブリンクラウドの要件は控えめであるため、迅速な容量増強を求める企業にとっては、マルチテナント型コロケーションが依然として魅力的な選択肢となっています。しかし、バージニア州北部やカリフォルニア州での許認可手続きの遅れにより建設期間が長期化しており、オペレーターは相互接続の承認が迅速な中西部や山岳西部への移転を模索しています。

アジア太平洋地域は、2031年までのCAGRが18.01%と、最も急速に成長している地域です。中国では、輸出規制により最先端のGPUへのアクセスが制限されたことを受け、国内のサーバーベンダーを優先しており、需要はInspurやHuaweiのプラットフォームへとシフトしています。インドの生産連動型インセンティブ制度は、FoxconnやWistronの組立工場を誘致しており、これにより輸入関税が削減され、現地のクラウドプロバイダーのリードタイムが短縮されています。日本では、ケーブルの近接性と強靭な送電網を背景に、投資が東京と大阪に集中している一方、地方都市では容量の制約に直面しています。

欧州では、再生可能エネルギーの導入義務化により、水力や風力発電によって炭素強度が低減される北欧やアイルランドへのハイパースケーラーの進出が促進され、市場は安定化しています。フランクフルトやアムステルダムにおける厳格な水使用規制により、開発業者は閉ループ冷却やブラウンフィールドへの転換を迫られています。中東・アフリカは新たな成長軸として台頭しており、サウジアラビアやアラブ首長国連邦は、経済を炭化水素依存から脱却させるためのデジタルインフラに500億米ドル以上を投じることを約束しています。南米は依然として比較的小規模ですが、ブラジルのデータ保護法により、国境を越えたデータ転送を回避するための現地展開が促進されています。アフリカの萌芽的なサーバー市場は南アフリカとナイジェリアに集中しており、ディーゼル・ソーラーハイブリッドシステムが不安定な電力網を補っていますが、総コストは先進国のベンチマークを最大40%上回っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドコンピューティングサービスの導入

- 5Gネットワークの大規模商用化

- ハイパースケールおよびエッジデータセンターの建設拡大の勢い

- GPU高密度サーバーを必要とするAIおよびMLワークロードの急増

- 80 kW超のラックを実現する水冷対応サーバー設計

- 総所有コスト(TCO)削減に向けたARMおよびRISC-Vアーキテクチャへの移行

- 市場抑制要因

- データセンター建設に向けた設備投資の増加

- 深刻化するサイバーセキュリティおよびランサムウェアのリスク

- 高度なサーバーコンポーネント(HBM、GPU)のサプライチェーンの変動性

- 主要都市における電力網の制約と許認可の遅延

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 階層タイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンターの種類別

- コロケーション・データセンター

- ハイパースケーラーのデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- フォームファクター別

- ハーフハイト・ブレード

- フルハイト・ブレード

- クォーターハイト/ マイクロブレード

- 用途/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンス・コンピューティング(HPC)

- 人工知能/機械学習およびデータ分析

- ストレージ中心

- エッジ/IoTゲートウェイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- Hewlett Packard Enterprise

- Lenovo Group Limited

- Fujitsu Limited

- Cisco Systems Inc.

- Kingston Technology Co. Inc.

- Huawei Technologies Co. Ltd.

- Inspur Group

- IBM Corporation

- Atos SE

- Super Micro Computer Inc.

- Quanta Cloud Technology

- ZT Systems

- Hon Hai/Foxconn Technology Group

- Advanced Micro Devices

- NVIDIA Corporation

- Oracle Corporation

- NEC Corporation

- Arista Networks

- Broadcom Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日