欧州のポリエチレンテレフタレート(PET):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Polyethylene Terephthalate (PET) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044112

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

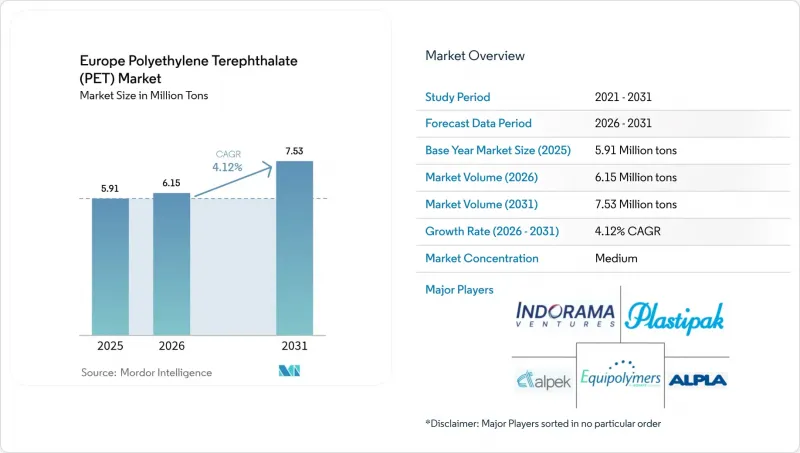

欧州のポリエチレンテレフタレート(PET)市場規模は、2025年の591万トンから2026年には615万トンへと拡大し、2031年までに753万トンに達すると予想されており、2026年から2031年にかけてCAGR4.12%で成長する見込みです。

バージン樹脂が依然として主流ですが、飲料ボトルへの再生素材使用義務や、デポジット・リターン制度の対象範囲拡大により、調達方針が変化しつつあります。この変化により、回収システムの効率性に対する需要の反応度が高まっています。2024年および2025年に稼働を開始した機械的・化学的リサイクルへの投資により、バージン樹脂と再生PET(rPET)の価格差は縮小しました。しかし、バイオ再生プラスチックに対する政策的なインセンティブにより、残っていたコストプレミアムは解消されました。2021年以降、エネルギー価格の高騰により欧州の生産コストは高止まりしていますが、トルコ、エジプト、ベトナムからの輸入が地域の利益率を圧迫しています。さらに、世界の飲料ブランドの軽量化戦略が、樹脂需要の動向を変えつつあります。これらの戦略は、精密成形に長けたコンバーターには利益をもたらしますが、同時に包装材の総生産量の伸びを妨げる要因にもなっています。

欧州のポリエチレンテレフタレート(PET)市場の動向と洞察

EUの使い捨てプラスチック指令、飲料ボトルへのrPET 25%使用を義務化

この指令により、リサイクル素材の使用が単なるコスト面での考慮事項からコンプライアンス要件へと転換されたため、ブランドオーナーは現在、義務的な要件に直面しています。この変化により、ブランドオーナーは複数年にわたる引き取り契約を締結せざるを得なくなり、スポット市場の流動性が低下しています。さらに、2027年までは、EU域外で加工されたrPETはコンプライアンス目標の達成に寄与しないため、この指令はEU域内のリサイクル業者に関税相当の優遇措置を提供しています。この政策により、投資が欧州の施設へと誘導されています。2026年2月、Loop Industriesは戦略的にBASFのシュヴァルツハイデ工場を選定し、この指令の影響を浮き彫りにしました。

デポジット・リターン・スキームの拡大がPETベールの品質と量を向上

ドイツの高い回収率により、ベールはほぼ汚染されていない状態が保たれ、再加工を最小限に抑えたボトル・トゥ・ボトル(ボトルからボトルへの)リサイクルが容易になります。アイルランドでは、運用初年度から目覚ましい容器デポジットの回収実績が記録されており、適切に設定されたデポジット金額が消費者の選択に与える影響を浮き彫りにしています。一方、英国は2027年まで導入を延期したため、汚染の問題を抱える一般家庭からの回収に依存し続け、食品用rPETの供給が制限されています。

トルコ、エジプト、ベトナムからの低コストPET輸入がEU生産者の利益率を圧迫

2025年、トルコは欧州連合(EU)へのPETの最大の外部供給国でした。アンカラ政府は、ベトナムやエジプトからの安価な輸入品により国内生産者の利益率が圧迫されたことを受け、セーフガード調査を開始しました。エネルギーや原料関連のコスト上昇に直面していた欧州のメーカーは、利益率の縮小を余儀なくされました。これにより、Indorama Venturesは2024年にロッテルダム工場の運営見直しを行うことになりました。

セグメント分析

2026年から2031年にかけて、再生PETはバージンPETを上回る成長が見込まれており、CAGR5.73%で推移し、欧州PET市場における存在感を着実に拡大していく見通しです。2025年、スターリンガー社のrecoSTAR PETアートは、欧州食品安全機関(EFSA)の承認を取得し、厳格化されたマスバランス規制を巧みに乗り切りました。この戦略的措置は、コンプライアンス上の障壁を軽減しただけでなく、新たな投資を呼び込むことにもつながりました。市場シェアの73.11%(2025年時点)を占めるバージングレードは、一貫したメルトフロー特性を重視する業界から依然として支持されていますが、ケミカルリサイクルの台頭により、汚染された材料ストリームを活用し、供給源の多様化が期待されます。

ポルトガル、フランス、イタリアにおける最近の設備拡張は、透明ボトル循環に重点を置いています。対照的に、化学的解重合は、不透明な廃棄物や繊維廃棄物による課題に取り組んでいます。これらの革新的な手法を後押しするため、フランスはバイオリサイクルプラスチックに対する現金ボーナスを導入し、その運営費用を効果的に軽減しています。この取り組みは、汚染レベルに応じてカスタマイズされた、二重のリサイクル含有率戦略を浮き彫りにしています。規制が厳格化するにつれ、機械的プロセスと化学的プロセスの両方に精通した統合型企業は、調達とコンプライアンスの柔軟性を高め、欧州のPET市場における競争優位性を強化しています。

「欧州ポリエチレンテレフタレート(PET)市場レポート」は、原料タイプ(バージンPET、再生PET)、エンドユーザー産業(包装、自動車、建築・建設、電気・電子、産業・機械、その他のエンドユーザー産業)、および地域(フランス、ドイツ、イタリア、ロシア、英国、およびその他欧州諸国)ごとに分類されています。市場予測は、数量(トン)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの使い捨てプラスチック指令は、飲料ボトルに25%のrPETの使用を義務付けています

- デポジット・リターン・スキーム(DRS)の拡大により、PETベールの品質と数量が向上しています

- アルコール飲料および乳飲料における、ガラス・金属からPETへの軽量化への移行

- バージン素材とrPETの価格差が、コンバーターによる代替を促進しています

- 化学的リサイクルの設備拡充により、食品グレードのrPETの供給が確保されます

- 市場抑制要因

- 低価格のPET輸入(トルコ、エジプト、ベトナム)がEU生産者の利益率を圧迫しています

- EUにおけるエネルギーコストの高騰が競合力を損なっている

- NGOによるプラスチック削減キャンペーンが、飲料分野におけるアルミニウムへの代替を促進しています

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 輸出入動向

- 価格動向

- 形態の動向

- リサイクルの概要

- 規制の枠組み

- EU

- フランス

- ドイツ

- イタリア

- ロシア

- 英国

- 最終用途セクターの動向

- 航空宇宙(航空宇宙部品生産売上高)

- 自動車(自動車生産台数)

- 建築・建設(新築床面積)

- 電気・電子(電気・電子製品の生産売上高)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測

- 原料種別

- バージンPET

- 再生PET(rPET)

- エンドユーザー業界別

- 包装

- 自動車

- 建築・建設

- 電気・電子

- 産業・機械

- その他の最終用途産業

- 地域別

- フランス

- ドイツ

- イタリア

- ロシア

- 英国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Alpek S.A.B. de C.V.

- ALPLA Group

- Equipolymers

- Indorama Ventures Public Company Limited

- JBF Industries Ltd

- Loop Industries

- NAN YA POLYESTER

- NEO GROUP, UAB

- NOVAPET, S.A.

- Plastipak Holdings, Inc.

- Polyplex

- SIBUR Holding PJSC

- Toray Industries Inc.

第7章 市場機会と将来の展望

第8章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日