南米のポリエチレンテレフタレート(PET):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South America Polyethylene Terephthalate (PET) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939155

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

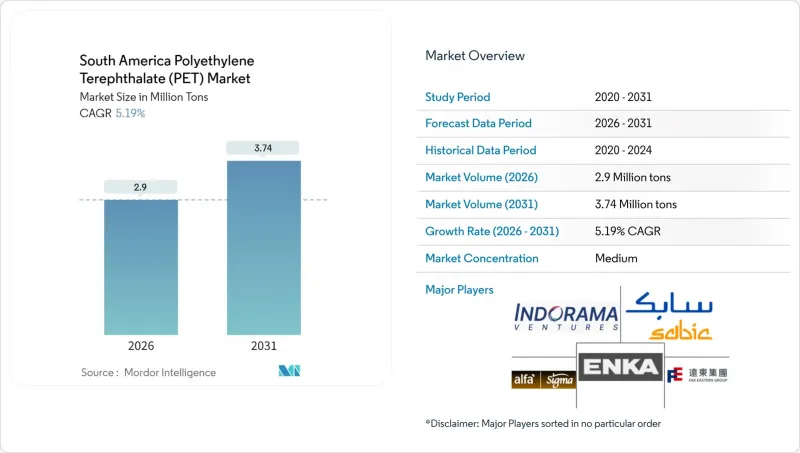

南米のポリエチレンテレフタレート(PET)市場規模は、2026年に290万トンに達すると予測されております。

これは2025年の276万トンから成長した数値であり、2031年には374万トンに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は5.19%となる見込みです。

この成長曲線は、ブラジルにおける輸入代替への決定的な転換、再生材使用義務化規制、そして消費財大手企業によるニアショアリングの動きが相まって、地域のPET需要を支えていることを浮き彫りにしています。サントス港とパラナグア港の港湾混雑は、短期的に輸入物流の足かせとなる一方、コンバーター企業に短納期を保証できる現地樹脂サプライヤーを優先させるよう促しており、これにより国内投資の勢いが強化されています。コカ・コーラによる70億レアル規模の14ライン増設など積極的な生産能力拡大や、リサイクル分野における官民連携により、供給オプションが拡大し、原油連動原料価格の変動リスクが緩和されています。競合の激しさは依然として中程度であり、既存の多国籍企業は垂直統合を活用する一方、新興リサイクル企業は回収ネットワークの拡充や技術ライセンス供与を通じてシェアを獲得しています。

南米ポリエチレンテレフタレート(PET)市場の動向と分析

ブラジルにおけるPETボトルの再生材使用義務化目標

国家固形廃棄物政策により、2026年よりクローズドループリサイクルが法的義務化され、飲料充填業者は全ボトルの回収・再加工を証明する必要があります。ブラジルでは2024年に41万トンのPETをリサイクルし、2022年比14%増加しましたが、依然として規制遵守に必要な量には達していません。メルコスール域内統一の食品グレード再生PET(rPET)規格により、生産者は原料を国境を越えて移動させることが可能となり、輸送コスト削減とグレード均一性の向上が図られています。サプライチェーンでは廃棄物を戦略的資産と位置付け、回収ルートを大都市圏からボトル入り清涼飲料の普及が進む農業地帯へ拡大しています。光学選別機や高粘度押出システムへの投資が急速に拡大しており、複数の施設では既に米国FDAの同等性監査に基づく食品接触認可を取得しています。リバースロジスティクスの報告義務化に伴い、現地事業者はベール価格交渉力の高まりを見込んでおり、原油価格変動時の原料コスト安定化が期待されます。

オンプレミス飲料需要の拡大がボトルグレードPETを牽引

ラテンアメリカのパンデミック後のレジャー需要拡大により、レストラン・スタジアム・イベント会場の客足が回復。0.31L~0.51LサイズのプレミアムPETボトル需要が上昇しています。コカ・コーラ社は70億レアルを投じ14の新ラインを稼働。その多くは耐久性と軽量化を両立したリターナブルPET専用ラインです。ペプシコ社のウルグアイにおける1億米ドル規模の貯蔵施設は、24の輸出市場向けに同週内補充を可能とし、自由貿易地域の特権を活用して在庫保有日数を最小限に抑えています。クラフトビール醸造所や地域ワイナリーは、屋外会場向けにガラス瓶からPET容器へ切り替えを進めており、重量削減によりパレット当たり最大35%の輸送費削減を実現しています。ボトルデザインにおける色彩・触感仕上げ・スマートキャップの差別化は、樹脂コスト上昇分を吸収する高価格帯販売を支えます。高キャビティブロー成形機メーカーは2026年末までの受注残を報告しており、マクロ経済成長が鈍化しても需要が持続することを示唆しています。

原油連動型原料価格の変動性

PETマージンはナフサやパラキシレン価格の変動に連動し、これらは原油指標価格の変化を追随します。ペトロブラスは2028年までに167億米ドルの製油所アップグレードを計画していますが、新規パラキシレンまたはPTA供給源は未確定であり、コンバーターはアジア指標価格の変動リスクに晒されています。為替変動がさらなる要因となります。原料輸入は米ドル建てである一方、国内販売はレアルやペソ建てで決済されるためです。大規模な統合企業はスワップ契約や多様なクラッカー設備群でリスクヘッジを行いますが、中小コンバーターは主にスポット取引で運営され、直近のコスト急騰を吸収せざるを得ません。原料価格の再評価が頻繁に行われるため、長期プロジェクトの評価が複雑化し、新規PETプラントやプリフォームプラントの建設が遅延しています。この変動リスクは借入信用プレミアムを拡大させ、固体反応器の導入を目指す中堅リサイクル企業の資金調達コストを押し上げています。

セグメント分析

包装用途は2025年生産量の98.58%を占め、南米ポリエチレンテレフタレート市場が包装中心のエコシステムであることを裏付けています。このセグメントの構造的優位性は、確立された飲料ライン、PETのバリア特性への理解、そして広範な延伸ブロー成形技術の知見に起因しています。電気・電子分野は規模こそ小さいもの、CAGR7.15%で推移しており、PETの誘電特性を活かした家電製品アセンブリや低電圧コネクタハウジングが牽引しています。自動車分野では燃料タンクライナーやボンネット下液体タンクが中心で、軽量化がメーカーの燃費基準達成に貢献しています。建築・建設分野では採光・断熱用PETシートが、産業・機械分野では精密ガイドやポンプ部品にPETが採用されています。ジュンディアイにおけるコカ・コーラの100%再生PETプリフォーム試験生産は、包装分野の持続可能性における先駆的取り組みを示しています。一方、サイデル社のスーパーコンビラインは、コンバーターがボトル形状を迅速に切り替えられるため、ライン稼働率の維持に貢献します。

今後数年間で、リターナブル容器の循環システム拡充やキャップ固定規制の強化により包装用途のシェアがさらに固まる見込みです。一方、高利益率の電気機器用途では、ラテンアメリカにおける家電生産量の増加に伴い樹脂需要の伸びが期待されます。難燃グレードに関する相互学習はPETの電子機器分野での存在感を拡大する可能性があり、自動車の軽量化目標は燃料電池スタックやバッテリー部品におけるニッチ需要を予兆しています。2026年から2031年にかけて、包装分野が引き続き基幹分野となる一方、多様な最終用途での採用が飲料需要の周期的な落ち込みを緩和する助けとなります。

南米ポリエチレンテレフタレート(PET)市場レポートは、エンドユーザー産業別(自動車、建築・建設、電気・電子、産業・機械、包装、その他エンドユーザー産業)、原料タイプ別(バージンPETと再生PET)、地域別(アルゼンチン、ブラジル、その他南米)に分類されています。市場予測は数量(トン)および金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブラジルにおけるPETボトルの必須再生材含有率目標

- オンプレミス飲料需要の拡大がボトル用PET需要を牽引

- ブラジルにおけるポリマー輸入税引き上げ後の輸入代替推進

- 官民連携による再生ポリエチレン(rPET)生産能力の急速な拡大

- サプライチェーンリスク軽減のためのFMCGボトリングラインのニアショアリング

- 市場抑制要因

- 原油連動型原料価格の変動性

- 港湾混雑と税関ストライキによる物流のボトルネック

- 南米のリサイクルインフラ利用率は15%未満と低い水準です

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 輸入・輸出動向

- 価格動向

- 形態の動向

- リサイクル概要

- 規制の枠組み

- 最終用途セクター動向

- 航空宇宙(航空宇宙コンポーネント生産収益)

- 自動車(自動車生産)

- 建築・建設(新築床面積)

- 電気・電子機器(電気・電子機器生産収益)

- 包装(プラスチック包装量)

第5章 市場規模と成長予測(金額および数量)

- エンドユーザー産業別

- 自動車

- 建築・建設

- 電気・電子機器

- 産業・機械

- 包装

- その他のエンドユーザー産業

- 原料タイプ別

- バージンPET

- 再生PET

- 国別

- アルゼンチン

- ブラジル

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Alfa S.A.B. de C.V.

- ALPLA

- China Petroleum & Chemical Corporation

- ENKA Insaat ve Sanayi A.S.

- Far Eastern New Century Corporation

- Formosa Plastics Group

- Indorama Ventures Public Company Limited

- Reliance Industries Limited

- SABIC

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日