デジタルアクセシビリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Accessibility Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044069

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

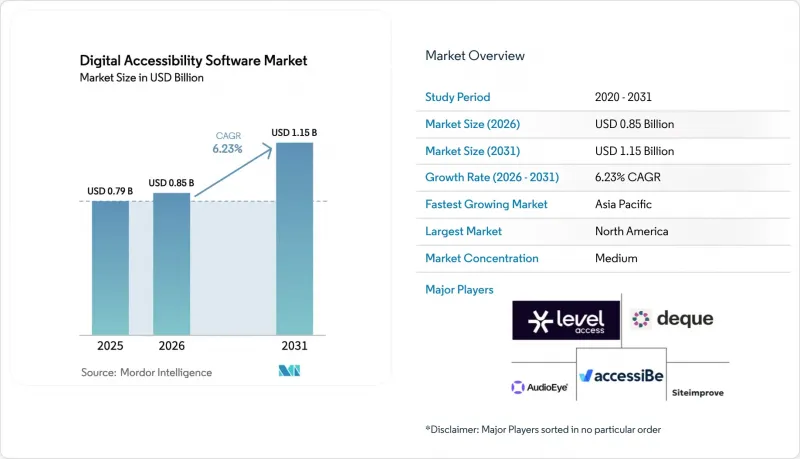

デジタルアクセシビリティソフトウェアの市場規模は、2025年に7億9,000万米ドル、2026年に8億5,000万米ドルとなり、2031年までに11億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.23%で成長すると見込まれています。

現在、成長の原動力となっているのは、単発の監査ではなく定期的なサブスクリプションです。これは、購入者が政府の入札やESGスコアカードにおいて継続的な準拠を示す必要があるためです。2025年10月のWCAG 2.2のISO規格化および2025年6月の欧州連合アクセシビリティ法の施行により、アクセシブルなデザインは、単なる法的な付帯事項ではなく、収益獲得の前提条件として位置づけ直されました。コミットごとにコードをスキャンするクラウドAPI、即座に修正案を提案するAIモデル、アクセシビリティ適合レポートを自動入力する調達ツールキットにより、適合性はDevOpsの指標へと変貌を遂げました。北米の需要は依然としてセクション508の規則に支えられていますが、日本、インド、オーストラリアが民間セクターの契約を義務的なガイドラインに整合させるにつれ、アジア太平洋地域が追加支出を牽引する見込みです。プラットフォームの差別化は現在、AIの精度、モバイルファーストのテスト、そして機械の出力を検証する人的監査サービスの深度に左右されています。

世界のデジタルアクセシビリティソフトウェア市場の動向と洞察

WCAG 2.2標準の急速な普及

ISO/IEC 40500:2025により、WCAG 2.2は任意の指針から正式なベンチマークへと格上げされ、フォーチュン500企業の調達チームは現在、レベルAAへの準拠を必須の入札基準として挙げています。欧州の規制当局は加盟国に対しWCAG 2.1からのアップグレードを認めているため、ベンダーは欧州大陸での契約を獲得するために、複数バージョンのテストに対応する必要があります。ドイツおよびフランスの政府機関は2027年までにWCAG 2.2を採用する計画であり、これによりレガシーなスキャンエンジンの更新サイクルが加速しています。モジュール式のルールライブラリを備えたプラットフォームは、新しい基準をより迅速に取り込むことができるため、調達期限が迫った際に先行者優位性を得ることができます。Deque Systemsの2026年1月のリリースでは、拡張されたルールセットでモデルを再学習させた後、テスト速度が4倍に向上したと主張しており、アルゴリズムの俊敏性が更新率にどのように影響するかを浮き彫りにしています。

90%を超えるAI駆動型修正の精度

アクセシビリティデータで微調整された大規模言語モデルは、2025年に92%の精度を達成し、これまで購入者の信頼を損なっていた誤検知を減らしました。自動化されたコード提案により、開発者の修正時間が数時間から数分に短縮され、中堅企業にとっても継続的なスキャンが経済的に実現可能になりました。2026年3月にGoogleが発表した「Natively Adaptive Interfaces」フレームワークは、AIをブラウザ層に組み込み、UIが運動機能障害に合わせて自動調整できるようにします。自動化が拡大するにつれ、組織はレガシーアプリケーションに潜む問題を明らかにし、これがエッジケース検証に対するコンサルティング需要を支えています。したがって、AIによる初期選別とオンデマンドの人手による監査を組み合わせるベンダーは、量と複雑さの両方の収益源を獲得しています。

統一された世界の施行メカニズムの欠如

大陸をまたがって事業を展開する企業は、WCAG 2.0、2.1、2.2に加え、国ごとの法律に対応しなければならず、それぞれに固有の期限や罰則があるため、コンプライアンスの負担が増大しています。ベンダーは複数のルールセットを維持する必要があり、それが研究開発費や営業支援コストを膨らませています。インドのいくつかの州など、罰則のない管轄区域での採用率は40%を下回っており、総需要規模を希薄化させています。地域の既存企業は、現地の事情に合わせたサービスを提供することで成功を収めており、これが世界のプラットフォーム展開を複雑にしています。ITUのような統一機関が存在しないため、認証が国境を越えて通用することは稀であり、スケールメリットが制限されています。

セグメント分析

モバイルスイートは最も急速な成長軌道を描き、インド、インドネシア、ブラジルにおいて銀行、決済、小売業務がスマートフォン中心のスーパーアプリへと移行したことを受け、2026年から2031年にかけてCAGR7.39%が見込まれています。一方、ウェブサイトプラットフォームは2025年時点でデジタルアクセシビリティソフトウェア市場シェアの36.32%を占めていましたが、デスクトップトラフィックが頭打ちとなるにつれ、その成長は鈍化しています。モバイルテストには、多くのレガシースキャナーには欠けている、独自の機能、ジェスチャーシミュレーション、生体認証ワークフローのチェック、およびUIAccessibilityやTalkBack向けのAPIカバレッジが求められます。Deque Systemsなどのベンダーは、ジェスチャーAIを組み込むことでモバイルスキャン時間を75%短縮し、アプリファーストの企業において優位性を確立しています。

ニッチなカテゴリーへの圧力は高まっています。色コントラスト分析ツールやキャプション支援ツールは、より広範なスイートに組み込まれる傾向が強まっており、単機能製品はコモディティ化へと向かっています。文書およびPDF修正ソフトウェアは、政府や金融分野で根強い需要がありますが、ワークフローがデジタルネイティブ形式に移行する分野ではシェアを失っています。これらのタスクを1つのダッシュボードに統合するプラットフォームは、平均販売価格が高く、解約率も低いため、デジタルアクセシビリティソフトウェア市場における統合の動向を強めています。

弾力的な価格設定と、GitHub、GitLab、Bitbucketのパイプラインとの即時統合により、2025年の売上高の64.13%をクラウド導入が占めました。コミットごとの継続的なスキャンにより欠陥の流出率が低減されるため、開発チームはアクセシビリティをセキュリティテストと同様に扱うようになっています。ソースコードを隔離する必要がある防衛および医療分野ではオンプレミス型ツールが依然として利用されていますが、その成長率はデジタルアクセシビリティソフトウェア市場全体に比べて数ポイント遅れています。ハイパースケーラー各社は、DevOpsテンプレートに基本スキャン機能を組み込むことで価格競争を激化させ、独立系ベンダーは精度、ルールの深度、または業界固有のプリセットで差別化を図らざるを得なくなっています。

クラウドサブスクリプションによるデジタルアクセシビリティソフトウェアの市場規模は、API使用量に応じた課金モデルにより、ホリデーキャンペーンやライブストリーミングイベント時のウェブトラフィック急増に伴うコスト調整が可能になるにつれて拡大するでしょう。一方、オンプレミス導入に紐づく永久ライセンスモデルは、利用状況に基づくアップセルの手段を欠いているため、収益面で逆風に見舞われています。

地域別分析

北米は、20年にわたるセクション508の監督体制と、認定監査人の豊富な人材基盤により、2025年の支出の39.87%を占め続けました。適合性確保のための予算は、プロジェクト導入から継続的なモニタリングサブスクリプションへと移行しており、これが地域の成長を緩やかにしています。アジア太平洋地域は、2024年に施行される日本の民間セクター向け義務化、インドによる州ポータルへのWCAG要件の拡大、およびオーストラリアの政府サイトにおけるレベルAA達成期限を背景に、2031年までにCAGR7.21%を記録すると予測されており、これは全地域の中で最も高い成長率となります。シンガポールの30億シンガポールドル(22億米ドル)規模のインクルージョン・プログラムは、同地域の需要をさらに加速させています。

欧州の動向は、2025年6月に施行が始まった欧州連合(EU)アクセシビリティ法に左右されます。規制当局は罰則よりもガイダンスに重点を置いた緩やかな猶予期間を設けており、一時的な停滞が生じています。ドイツとフランスが2027年までにWCAG 2.2を採用する意向を示していることから、アップグレードサイクルが再開され、ベンダーは単一のプラットフォーム内で2つのルールセットを両立させる必要に迫られるでしょう。

南米では、ブラジルの法律によりデジタルサービスのアクセシビリティが義務付けられていることから関心が高まっていますが、施行状況にばらつきがあるため、調達は鈍化しています。中東およびアフリカでの導入は始まったばかりですが、南アフリカの2025年版「デジタルインクルージョン政策」草案や、アラブ首長国連邦の「スマート・ドバイ」フレームワークは、将来の勢いを示唆しています。ベンダー各社は、現地の入札に対応するため、地域のシステムインテグレーターとのチャネルパートナーシップを模索しており、一方で、資金に制約のある購入者にはセルフサービス型のオーバーレイソリューションが提供されています。したがって、デジタルアクセシビリティソフトウェア市場は地域によって異なる速度で進化しており、サプライヤーは各地域の成熟度に合わせてビジネスモデルを調整せざるを得ない状況にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 市場促進要因

- WCAG 2.2標準の急速な普及

- AIを活用した是正措置の精度が90%を超えています

- セクション508準拠を義務付ける政府調達規則

- ローコードおよびノーコードツールによる購入者のTCO削減

- ESGスコアカード:デジタルファーストのCX KPIを追加

- アクセシブルな動画を必要とするストリーミングサービスの拡大

- 市場抑制要因

- 統一された世界の執行メカニズムの欠如

- レガシーエンジンにおける高い偽陽性率

- 認定アクセシビリティ監査人の不足

- 障害者支援団体におけるオーバーレイ疲れへの反発

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主な使用事例と事例研究

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- ウェブサイトのアクセシビリティ対応プラットフォーム

- 自動スキャンおよび監査ツール

- 色・コントラストおよび可読性チェッカー

- モバイルおよびアプリアクセシビリティスイート

- 動画および字幕支援ツール

- ドキュメントおよびPDF修復ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- Eコマースおよび小売

- 銀行、金融サービス、保険

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 教育

- メディアとエンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Level Access, Inc.

- Siteimprove A/S

- AudioEye, Inc.

- Deque Systems, Inc.

- UserWay Inc.

- Monsido ApS

- Crownpeak Technology, Inc.

- Silktide Ltd.

- accessiBe Ltd.

- EqualWeb Ltd.

- UsableNet, Inc.

- TPGi, A Vispero Company

- Allyant, Inc.

- Google LLC

- Microsoft Corporation

- International Business Machines Corporation

- WebAIM, Utah State University

- Dubbot LLC

- Applause App Quality, Inc.

- Testlio, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日