GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GaN-on-Silicon (GaN-on-Si) LED Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

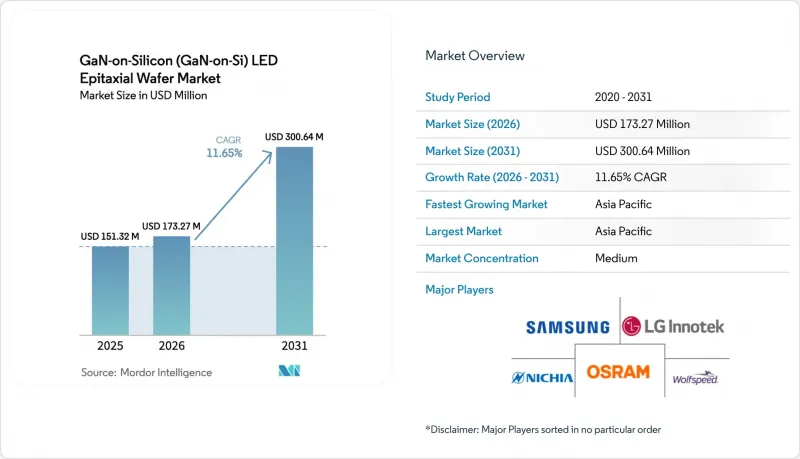

GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハーの市場規模は、2025年の1億5,100万米ドルから2026年には1億7,300万米ドルへと拡大し、2031年までに3億100万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 11.65%で成長すると見込まれています。

ランプの光束効率に対する規制圧力の継続、200mmプロセスへの移行、および拡張現実(AR)デバイスにおけるマイクロLEDの採用が相まって、GaN-on-Siエピタキシーの商業的魅力が高まっています。照明分野全体において、LEDの普及により白熱灯やハロゲンランプはすでに経済的に時代遅れとなっていますが、米国、欧州連合(EU)、中国、インドにおける基準の厳格化により、より高効率なダイアーキテクチャの潜在市場が拡大しています。ファウンダリ各社は、シリコン基板が既存のCMOSラインと互換性を持つことを資本コスト削減の手段と捉えており、これによりベンダー各社は、100mmサファイア製造ラインの9倍のダイ生産能力を実現できる300mm MOCVD装置の試験導入を加速させています。この勢いは、10µm未満の画素を目標とする垂直統合型ディスプレイプログラムによってさらに強まっています。この分野では、GaN-on-Si技術により、サファイアでは必要となるウエハーとドライバーのボンディング工程が不要となります。約15社のプレーヤーがリアクターの生産能力を支配し、欠陥密度を許容範囲内に抑えるために必要なプロセスノウハウを保有しているため、競合の激しさは依然として穏やかな水準にとどまっています。

世界のGaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハー市場の動向と洞察

高効率な固体照明への需要の高まり

2025年には、設置済み照明器具の65%を固体照明が占めていましたが、国際エネルギー機関(IEA)は2026年の試算において、技術的にさらに30%の効率向上が可能であると算出しており、GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハー市場には十分な成長余地が残されています。2028年7月に発効する米国エネルギー省の規則では、白熱灯やハロゲン技術では達成できないランプ効率が義務付けられており、シリコンを含む代替基板オプションを、実行可能な設計手法として明示的に挙げています。住宅および商業施設の改修に対応する照明器具メーカーは現在、部品原価の削減と130 lm/Wという効率基準値の達成という二重の圧力に直面しており、大口径のシリコンウエハーを使用することで、100 mmサファイアと比較して1ルーメンあたりのコストを最大25%削減できます。北米の電力会社によるリベートプログラムは、インセンティブを高効率製品のリスト掲載と結びつけることで、需要を後押ししています。これらの要因が相まって、大量生産される照明製品全般において、GaN-on-Siエピタキシーに対する需要が今後数年にわたり持続することになります。

GaN-on-Si基板とサファイア基板のコスト削減の可能性

シリコンウエハーは200mmウエハーあたり50~70米ドルで販売されており、同等のサファイアの約8分の1の価格です。これにより構造的な優位性が生まれ、ウエハー径が大きくなるにつれてその差は拡大します。2025年の実証実験では、5.25×108cm-2の転位密度が現在では標準的であることが示され、サファイアとの効率差を縮めつつも、基板コストの70%という差を維持しています。製造コストの観点では、上海の材料サプライヤーによると、200mmのGaN-on-Siプロセス1回で、100mmサファイア基板1枚分の4倍のダイ面積を生産でき、1台の装置で年間50万個の車載用充電器用LEDを供給することが可能になります。しかし、このような規模での収益性は、歩留まりを85%以上に維持できるかどうかにかかっており、これはリアルタイムの反り制御と最適化されたバッファースタックによってのみ達成可能な目標です。こうしたプロセスの改良が普及するにつれ、コストに敏感なエンドマーケットにおいては、シリコンの価格優位性が、残存する効率の低下を相殺すると予想されます。

GaN-on-Siエピタキシーにおける高い転位密度と歩留まりの課題

シリコンと窒化ガリウムの間の17%の格子不整合により、スレッディング転位密度は1×109cm-2近くに達します。これはサファイア系材料よりも約2桁高く、外部量子効率が10~15%低下する主な原因となっています。60ペアのAlN/GaN多層膜などのバッファ技術により応力を抑制することは可能ですが、ウエハー1枚あたり最大12米ドルの追加のリアクター時間が発生します。200 mm基板で100µmを超える反りがあると、リソグラフィーやダイシングが複雑になり、一部のファブではエッジダイを廃棄せざるを得なくなり、大型ウエハーのコストメリットが損なわれてしまいます。進捗状況はまちまちです。現在、数社のサプライヤーが30µm未満の反り測定値を報告していますが、標準化されたプロセスが確立されていないため、平均歩留まりは、サファイア製の競合製品が誇る90%というベンチマークを下回っています。

セグメント分析

従来の150mmと新興の300mm生産の架け橋となる200mmセグメントは、GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハー市場全体よりも急速に拡大しています。2025年においても、中出力照明やバックライト分野での確固たる地位により、150mmフォーマットが出荷量の48.19%を占めて依然として主流でしたが、装置のロードマップは現在、圧倒的に大径化を優先しています。2026年の300mmリアクターの生産量予測は、100mmサファイアロットに比べて9倍のダイを生産できる12インチ装置への戦略的転換を強調しており、この計算はディスプレイパネルメーカーに強く共鳴しています。GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハーの市場規模における優位性は、ウエハー面積の拡大に伴い増大しますが、それはエッジの排除やクラックに関連するスクラップが最小限に抑えられる場合に限られます。8インチウエハーで30µm未満の反りを実現していると主張するサプライヤーは、90%を超える歩留まりを報告しており、経済的な実現可能性を左右するのは、単純な直径ではなくプロセス制御であることを示しています。

設備投資の配分も同様の論理に基づいています。200mm CMOSラインの減価償却が完了したファウンダリは、新規のサファイア工場建設費用の約60%のコストで、GaN-on-Si用のチャンバーを改造することができます。この数字は、LEDの利益率の周期性を懸念する投資家にとって魅力的なものです。100mmおよび150mmウエハーは、UV用途や試作用途では引き続き使用されるもの、アナリストらは2027年以降の新規生産能力の増強は、200mm以上へと大きく偏ると予想しています。300mmへの移行には、特にガス流の均一性や温度勾配といった技術的な課題が依然として残っていますが、特に高画素ディスプレイにおけるそのメリットは極めて魅力的であり、複数のトップクラスの装置メーカーが2027年までに量産システムを出荷することを約束しています。

地域別分析

アジア太平洋地域は、GaN-on-Silicon(GaN-on-Si)LEDエピタキシャルウエハー市場の製造およびイノベーションの原動力となっています。同地域は2025年の売上高の66.93%を占めており、中国、台湾、韓国における国家プログラムが、2031年までCAGR12.64%を牽引すると予測されています。中国だけでも、マイクロLEDインフラに800億人民元(112億米ドル)を割り当てており、その大部分は200mmおよび300mmのGaN-on-Siファブに充てられ、大口径基板の現地調達を確保しています。台湾および日本のベンダーは、材料科学の専門知識と装置の革新性をもって、この規模を補完しています。日亜化学工業の無水銀UVイニシアチブや、ロームのGaNプロセスの内製化決定は、自社供給チェーンへの移行動向を浮き彫りにしています。

北米は、高付加価値用途と政策主導の導入に注力しています。2028年7月に施行されるエネルギー省の決定により、従来の白熱電球の在庫の置き換えが事実上確実となる一方、オンセミコンダクターと世界のファウンドリーズのような提携は、既存CMOSラインにGaNエピタキシーを取り入れる意欲を示しています。欧州の参入はドイツのインフィニオンが牽引しており、同社による2025年第4四半期の300mmウエハー出荷により、同地域は自動車および産業用パワーデバイスの拠点としての地位を確立しています。一方、南米、中東・アフリカは現在、世界出荷量のわずか一桁台を占めるに過ぎませんが、オフグリッド太陽光照明の取り組みや産業近代化の努力により、2020年代末までに低コストのGaN-on-Si LEDに対する需要がさらに拡大する見込みです。

アジア太平洋地域の優位性は、垂直統合によってさらに強化されています。中国や台湾の企業は、GaNの原料成長から完成したLEDモジュールに至るまで、あらゆる工程を自社で手掛けるケースが増えており、これによりサプライチェーンが短縮され、市場投入までの期間が短縮されています。政府の補助金によりパイロットラインのリスクが低減され、欧米の競合企業が資本集約的と見なす300mmフォーマットでの実験が可能になっています。とはいえ、知的財産権の執行に関する課題や輸出管理の不確実性が、同地域の長期的な見通しを鈍らせており、多国籍OEMメーカーは、北米や欧州のエピタキシャル生産能力を取り入れたデュアルソーシング戦略を採用するよう促されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ型固体照明への需要の高まり

- GaN-on-Si基板とサファイア基板のコスト削減の可能性

- 白熱電球およびハロゲン電球の段階的廃止に関する政府規制

- ヘッドランプおよびADASセンサー向け自動車用LEDの採用拡大

- ARディスプレイ向けGaNベースのマイクロLEDアレイの統合

- GaN-on-Siエピタキシー向け200mmおよび300mm CMOSファブの拡張

- 市場抑制要因

- GaN-on-Siエピタキシーにおける高い転位密度と歩留まりの課題

- サファイア系LEDウエハーからの競合

- 応力制御機能付きパターン形成Si基板の供給不足

- GaNエピタキシープロセスにおける知的財産権訴訟のリスク

- 産業分析

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 100 mm以下

- 150 mm

- 200 mm

- 300 mm以上

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊・産業用照明

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Wolfspeed Inc.

- Epistar Corporation

- OSRAM GmbH

- LG Innotek Co. Ltd.

- Samsung Electronics Co. Ltd.

- Plessey Semiconductors Ltd.

- Qorvo Inc.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Power Integrations Inc.

- Efficient Power Conversion Corporation

- Exagan SA

- STMicroelectronics N.V.

- Panasonic Corporation

- Toshiba Corporation

- ROHM Co. Ltd.

- Sumitomo Electric Industries Ltd.

- Sanan Optoelectronics Co. Ltd.

- Aixtron SE

- IQE plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日