GaNベースLEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GaN-Based LED Epitaxial Wafers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044055

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

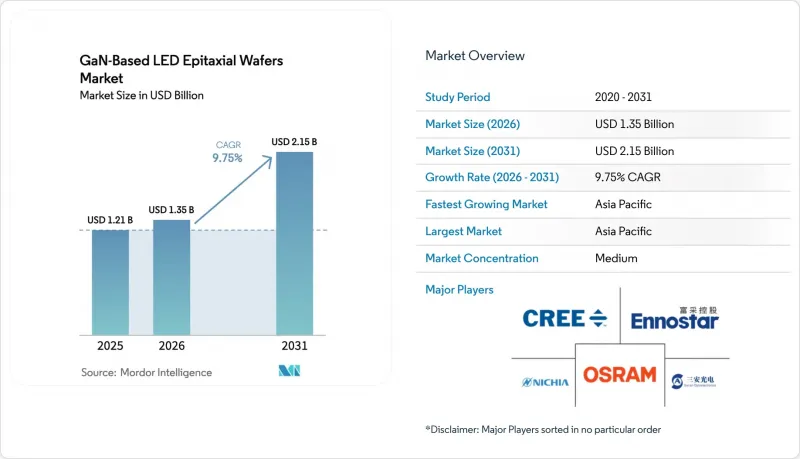

GaNベースLEDエピタキシャルウエハーの市場規模は、2026年の13億5,000万米ドルから2031年までに21億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.75%で成長すると予想されています。

金属有機化学気相成長(MOCVD)プラットフォームの成熟、ミニLEDおよびマイクロLEDディスプレイの採用加速、ならびに電気自動車用ヘッドランプへの採用拡大に伴い、需要が高まっています。サプライヤー各社は、汎用照明用ウエハーの生産能力を、より厳格な波長均一性や欠陥規格が求められる高付加価値の光電子、センシング、および自動車用基板へとシフトさせています。装置メーカーは200mmおよび300mmフォーマットにおいてコスト優位性を発揮しており、一方、垂直統合型のアジア太平洋地域の企業は、上流工程の結晶成長制御と下流工程のパッケージングを活かし、開発サイクルの短縮を図っています。

世界のGaNベースLEDエピタキシャルウエハー市場の動向と洞察

ミニLEDおよびマイクロLEDディスプレイの急速な普及

ディスプレイメーカー各社は、OLEDの焼き付き現象という課題を克服し、より高いピーク輝度を実現するため、Mini-LEDおよびMicro-LEDの開発プログラムを加速させており、これにより直径200mmおよび300mmの基板において、波長均一性が5nm未満のウエハーに対する需要が高まっています。Ennostarは、ALLOS Semiconductorsと共同で、2,000 PPIを超えるウェアラブルディスプレイ向け200mm GaN-on-Siプロジェクトを発表しました。Appleは、将来のウェアラブルディスプレイ向けに垂直統合されたエピタキシャル供給を確保するため、新竹科学園区においてAU OptronicsおよびEpistarに3億3,400万米ドルを投資しました。自動車分野との相互交流は、NIO ET9に搭載されたams OSRAMのEVIYOS HD25モジュールに顕著に見られます。このモジュールは2万5,600個のマイクロLEDピクセルを内蔵し、500mの投影距離を実現するためにディスプレイグレードのエピタキシー技術を必要としています。

電気自動車用ヘッドランプ生産の拡大

電気自動車メーカーは、1万ピクセルを超えるアダプティブヘッドランプを仕様としており、厳格なAEC-Qサイクルに耐えうる、欠陥が少なく高輝度のウエハーが求められています。EVIYOS HD25は、投射距離を400mから500mに延伸し、中速走行時のロービーム輝度を50%向上させており、これに必要なウエハーの性能飛躍を如実に示しています。現在、プレミアムEVには100個以上のLEDパッケージが搭載されており、各パッケージには、広範囲の温度変動下でも色安定性を維持しなければならないエピタキシャル材料が使用されています。

資本集約的なMOCVD装置のアップグレード

最先端の300mm GaNリアクターは1台あたり500万米ドル以上もしますが、本格的な生産クラスターには8~10台の装置に加え、インサイト計測装置やロボットシステムが必要です。Veeco社は、自社のPropel300の売上高が2026年に8,000万米ドルに達すると予測しており、これは現在、ごく少数のファブしかそのような資本を吸収できないことを示唆しています。中小のエピタキシャルウエハーサプライヤーは、戦略的なジレンマに直面しています。従来の150mmおよび200mm MOCVD装置は減価償却が完了しており、競争力のあるキャッシュコストでウエハーを生産できますが、これらのプラットフォームでは300mmフォーマットの「ウエハー当たりダイ数」という経済性に及ばず、大手ファウンダリが規模を拡大するにつれて、利益率の圧迫リスクが生じます。

セグメント分析

150mm以下のウエハーは2025年の売上高の68.71%を占めており、これは一般照明ブーム期に構築された従来のMOCVD設備群を反映しています。ファウンダリがダイ数の経済性とシリコンCMOSラインとの互換性を追求する中、300mm基板向けのGaNベースLEDエピタキシャルウエハー市場規模は、CAGR10.89%で拡大すると予測されています。300mmのエコシステムが成熟するまでの間、中規模の200mmフォーマットが現在のディスプレイ用バックライト需要を埋めており、マイクロLEDウェアラブル機器を目的としたEnnostar-ALLOSプロジェクトがその好例です。300mmへの移行は、パワーおよびRF分野で最も顕著であり、1枚のウエハー上にGaNとCMOSドライバを共集積化することで、モジュールのフットプリントとコストを削減できます。しかし、直径が大きくなることで熱の不均一性が悪化し、高度なサセプタ設計やリアルタイムの測温が求められます。

コストの変動は上流にも波及しています。基板ベンダーは現在、より厳格な平坦度および表面粗さ仕様を満たす300mmサファイアおよびシリコンウエハーを供給しなければなりません。ROHMセミコンダクターとTSMCが2026年2月に結んだ提携は、既存の300mmクリーンルーム設備を活用してGaNパワーデバイスを共同開発するものであり、インフラの共有がもたらすメリットを浮き彫りにしています。しかし、設備投資の多さと自動車向け認定の長期化により、予測期間を通じて300mmの広範な採用は、十分な資金力を持つファブに限定される見込みです。

2025年には、ミニLEDバックライトや一般照明を主軸として、オプトエレクトロニクス分野が売上高の44.28%を占め、引き続き首位を維持しましたが、垂直共振器面発光レーザー(VCSEL)やLiDAR光源の普及に伴い、センサー分野はCAGR10.97%を記録すると予想されています。ディスクリートパワーデバイス向けGaNベースLEDエピタキシャルウエハーの市場シェアは、欠陥密度よりも価格を優先するコスト重視の充電器用途に制約され、より緩やかなペースで上昇しています。

センサー分野の急速な成長は、高度運転支援システム(ADAS)を義務付ける自動車安全規制と、スマートフォンやウェアラブル端末における顔認識や拡張現実(AR)機能に対する消費者需要の融合を反映しています。マイクロセグメントは、マイクロエレクトロメカニカルシステム(MEMS)やマイクロスケールのフォトニックデバイスを含み、今後の成長が予測される分野として浮上しています。現在の生産量は限定的ですが、GaNベースのマイクロ共振器やフォトニック集積回路がチップスケールの光検出・測距(LiDAR)を可能にする可能性は、超低欠陥エピタキシャルウエハーに対する新たな需要の源泉となり得ます。オプトエレクトロニクスが引き続き主流となる見込みですが、センシング需要の加速に伴い、その優位性は縮小しつつあります。

地域別分析

アジア太平洋地域は2025年の売上高の56.27%を占めており、台湾の垂直統合型クラスターと中国の補助金による生産能力拡大に支えられ、CAGR 10.73%で拡大すると予測されています。エピスター、レクスター、エノスターといった台湾企業はパネル組立メーカーと近接して事業を展開しており、マイクロLED生産に不可欠なフィードバックループを加速させています。中国の有力企業である三安光電(Sanan Optoelectronics)は、国のインセンティブと、欧米の自動車向け販路を開拓するルミレッズ(Lumileds)の買収計画に支えられ、積極的に事業規模を拡大しています。

北米と欧州は、需要に占める割合は小さいもの、戦略的に重要な役割を果たしています。米国エネルギー省(DOE)の資金提供は、新規エピタキシャル製造プロセスにおける初期段階のリスクを相殺する一方、欧州の自動車メーカーはアダプティブヘッドライト用にAEC-Q認定ウエハーを必要としており、これにより現地のサプライヤーにはプレミアム価格設定の余地が生まれています。技術の流れは双方向であり、ams OSRAMのEVIYOSのような欧州のLEDイノベーションが中国のEVに応用されるなど、サプライチェーンの世界の統合が浮き彫りになっています。

南米、中東・アフリカを含む「世界のその他の地域」は依然として発展途上段階にあり、照明や看板用には輸入LEDモジュールに依存しています。とはいえ、自国での半導体生産能力の確立を目指す政府プログラムにより、長期的には同地域のウエハー需要が押し上げられる可能性があります。特に、再生可能エネルギーや通信インフラの目標達成に向けて、化合物半導体デバイスを優先する取り組みが行われる場合はなおさらです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 固体照明プログラムに対する政府補助金

- ミニおよびマイクロLEDディスプレイの急速な普及

- 電気自動車用ヘッドランプ生産の拡大

- 欠陥低減に向けた自立型GaN基板の新たな活用

- コスト削減に向けた、金(Au)フリーの銅(Cu)ベースのメタライゼーションへの移行

- 垂直型LEDを実現するオンサイト再成長技術

- 市場抑制要因

- 資本集約的なMOCVD装置のアップグレード

- 高純度サファイアブールの供給変動

- 300mmプラットフォームにおける熱管理の課題

- パターン化サファイア基板をめぐる知的財産の分散

- 産業分析

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- オプトエレクトロニクス

- センサー

- マイクロ

- ウエハータイプ別

- プライム

- 研磨済み

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗)

- パワー

- センサグレード

- エンドユーザー別

- 民生用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業

- 通信

- 自動車

- その他のエンドユーザー用途

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Cree Inc.

- Ennostar Corporation

- Osram Opto Semiconductors GmbH

- Sanan Optoelectronics Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Sumitomo Electric Industries, Ltd.

- AIXTRON SE

- Veeco Instruments Inc.

- Coherent Corp.

- Kyma Technologies

- Plessey Semiconductors Ltd.

- QROMIS Inc.

- Optowide Technologies Co., Ltd.

- IntelliEPI Inc.

- AdvanceNano

- IQE Plc

- Lextar Electronics Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日