アジア太平洋地域の車両組み込みソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Vehicle-Embedded Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044052

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

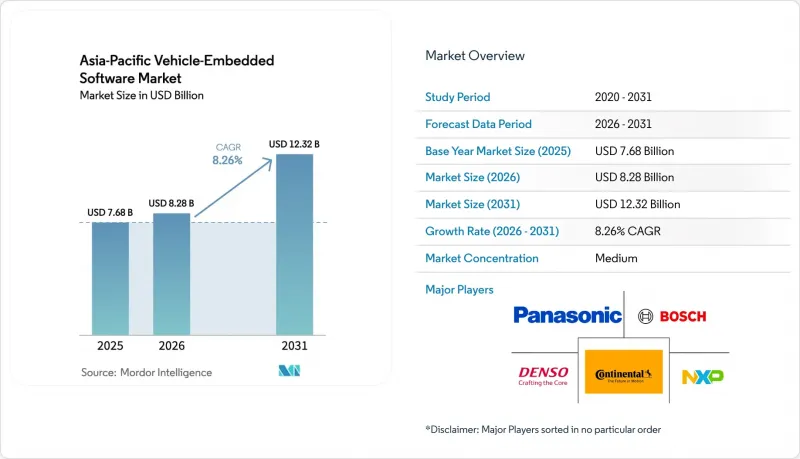

アジア太平洋地域の車両組み込みソフトウェア市場規模は、2025年の76億8,000万米ドルから2026年には82億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.26%で推移し、2031年には123億2,000万米ドルに達すると予測されています。

電動化の普及、先進運転支援機能の義務化、および集中型コンピューティングプラットフォームへの急速な移行により、1台あたりのソフトウェア支出はハードウェアコストをはるかに上回るペースで拡大しています。中国のGB 44495-2024や日本の改正道路運送車両法などの新たなサイバーセキュリティ規制により、分散型電子制御ユニットから、スケーラブルなミドルウェアに依存するゾーンおよびドメインアーキテクチャへの移行が加速しています。オープンソースのAUTOSAR AdaptiveスタックやLinuxベースのオペレーティングシステムは、地域サプライヤーの参入障壁を下げている一方、無線アップデート(OTA)のエコシステムは、OEM(自動車メーカー)にとって販売後の収益源を開拓しています。アジア太平洋地域の車両組み込みソフトウェア市場において、中国のソフトウェア企業、インドのエンジニアリングサービスプロバイダー、そして世界のティア1サプライヤーが、ISO 26262の監査に合格できる検証済みのコードベースを、短縮されたスケジュールで提供しようと競い合う中、競争は激化しています。

アジア太平洋地域の車両組み込みソフトウェア市場の動向と洞察

乗用車の電動化の加速

中国におけるバッテリー式電気自動車(BEV)の納車台数は2025年に950万台を超え、乗用車販売の38%を占め、ソフトウェア管理型バッテリー管理システムへの需要を牽引しています。インドのメーカーは、1,500米ドル未満のスクーターにリアルタイムOSを組み込み、リン酸鉄リチウム電池パックの制御や予測航続距離機能の実現を図っています。2025年4月に施行される日本の燃費規制では、型式認定時にソフトウェアによるパワートレインの最適化が義務付けられており、ティア1サプライヤーは半導体パートナーとの共同アルゴリズム開発に参画しています。現在、プレミアム電気セダンの各モデルには3億行以上のコードが搭載されており、これは従来モデルの3倍に相当し、ミドルウェアの収益機会を拡大させています。

中国と日本におけるADAS(先進運転支援システム)の義務化

2026年1月から施行される中国の自動緊急ブレーキおよび車線維持機能の義務化は、年間約2,500万台の新車に適用されます。日本は2025年3月に道路運送車両法の一部を改正し、3.5トン以上のトラックにもアダプティブ・クルーズ・コントロール(ACC)を適用対象に加えることで、商用車フリートへのADAS導入範囲を拡大しました。ルネサスは2025年にトヨタへ200万個以上のR-Car V4Hチップを出荷し、ADASとインフォテインメントの処理負荷を単一のコンピューティングドメインに統合することを支援しました。コンチネンタルのCAEdgeプラットフォームは、ニューラルネットワークの前処理を専用アクセラレータにオフロードすることで、15ミリ秒の検出レイテンシを実現しています。ASIL-D準拠の機能安全検証により、リリースサイクルに最大18ヶ月の追加期間が必要となっており、この地域全体でOEMとサプライヤー間の連携がさらに緊密化しています。

車両用ECUにおけるサイバーセキュリティの脆弱性

UN R155準拠監査によると、レガシーアーキテクチャの23%がハードウェア暗号化機能を欠いており、OEM各社は1台あたり40米ドルを超えるコストを要する改修を余儀なくされています。香港は2026年12月までにR155およびR156に準拠する予定であり、グレーマーケットからの輸入車においても新たな改修需要が生まれています。中国のGB 44495-2024は、ライフサイクル全体にわたるサイバーセキュリティ管理を義務付けており、CANバストラフィックの異常を監視するクラウドベースのセキュリティオペレーションセンターの導入を促進しています。半導体不足により、セキュリティ強化型マイクロコントローラーの展開が遅れており、既知の脆弱性に対する曝露期間が長引いています。

セグメント分析

二輪車市場は、1,500米ドル未満のスクーターにLinuxダッシュボード、Bluetooth、リモート診断機能を統合するインドや東南アジアのスタートアップ企業に牽引され、CAGR 9.23%で拡大すると予測されています。乗用車は、中国の2,100万台という生産台数と日本の電子技術の伝統に支えられ、2025年のアジア太平洋地域の車両組み込みソフトウェア市場シェアの55.21%を維持しました。小型商用車は、韓国やオーストラリアにおけるリアルタイム追跡の義務化に対応するため、フリートテレマティクスを統合しています。大型トラックは、振動やオイル品質のデータを分析する予知保全を採用し、予期せぬダウンタイムを15%削減しています。

二輪車が台数ベースの成長を牽引する一方で、乗用車はアジア太平洋地域の車両組み込みソフトウェア市場規模において依然として最大の収益源となっています。しかし、インドネシアやフィリピンでは、価格に敏感なセダンにおいて、目標価格を達成するために高度なミドルウェアが省略されることがよくあります。小型バンは、電子記録装置の義務化の恩恵を受けており、車両あたりのソフトウェア売上高の増加につながっています。大型商用車は、センサーが異常なパターンを検知した場合にのみ整備の予約を行う予知保全プラットフォームに対して、より高い平均販売価格を支払っており、これにより車両組み込みソフトウェアの利益率はさらに拡大しています。

ゾーンコントローラーには、異種プロセッサ間でデータを仲介するサービス指向のフレームワークが必要であるため、ミドルウェアはCAGR9.56%で拡大すると予測されています。2025年時点で、アプリケーションソフトウェアはアジア太平洋地域の車両組み込みソフトウェア市場規模の38.43%を占めていましたが、更新の迅速化に向けてコンテナ化された展開へと移行しつつあります。オペレーティングシステムは、インフォテインメント向けにはLinuxへ、安全機能向けにはQNXや類似のマイクロカーネルへと収束しており、共通のツールチェーンを可能にしています。価値が上位層へ移行するにつれ、ファームウェアの収益は比例して減少しています。

ティア1サプライヤーは、特定のシステムオンチップ(SoC)に最適化された独自のミドルウェアバンドルをますます提供するようになり、自動車メーカーにとっての切り替えコストが高まっています。COVESAなどのコンソーシアムは、相互運用性を維持するためにオープンなインターフェース定義を公開しています。その結果、パフォーマンスが最適化されたクローズドなスタックとオープンなコミュニティコードが混在することになり、アジア太平洋地域の車両組み込みソフトウェア業界全体において、OEM各社は市場投入までの時間と長期的なベンダーロックインとのバランスを取らざるを得なくなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗用車の電動化の加速

- 中国および日本におけるADAS(先進運転支援システム)の義務化

- OEM各社に広がる無線アップデート(OTA)エコシステム

- ティア1メーカーによるオープンソースAUTOSARの採用

- 新興のソフトウェア定義車両(SDV)アーキテクチャ

- 自動運転シャトル向けAI中心の組み込みプラットフォーム

- 市場抑制要因

- 車両用ECUにおけるサイバーセキュリティの脆弱性

- 機能安全認定開発者の不足

- 低価格帯二輪車メーカーに対する部品原価(BOM)上昇の圧力

- アジア太平洋地域の規制状況の断片化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- ソフトウェアタイプ別

- オペレーティングシステム

- ミドルウェア

- アプリケーションソフトウェア

- ファームウェア

- 用途別

- ADASおよび安全

- インフォテインメント

- パワートレイン

- 車体制御および快適性

- テレマティクス

- 推進タイプ別

- 内燃機関

- バッテリー式電気自動車

- ハイブリッド電気自動車

- 燃料電池電気自動車

- 国別

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Panasonic Holdings Corporation

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- BlackBerry Limited

- NVIDIA Corporation

- Qualcomm Incorporated

- Elektrobit Automotive GmbH

- ETAS GmbH

- Tata Elxsi Limited

- KPIT Technologies Limited

- Aptiv PLC

- Huawei Technologies Co. Ltd.

- Baidu Inc.

- Hyundai AutoEver Corporation

- Mahindra Electric Automobile Limited

- Fujitsu Limited

- Hitachi Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日