スマートファイナンス接続:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Finance Connectivity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044051

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

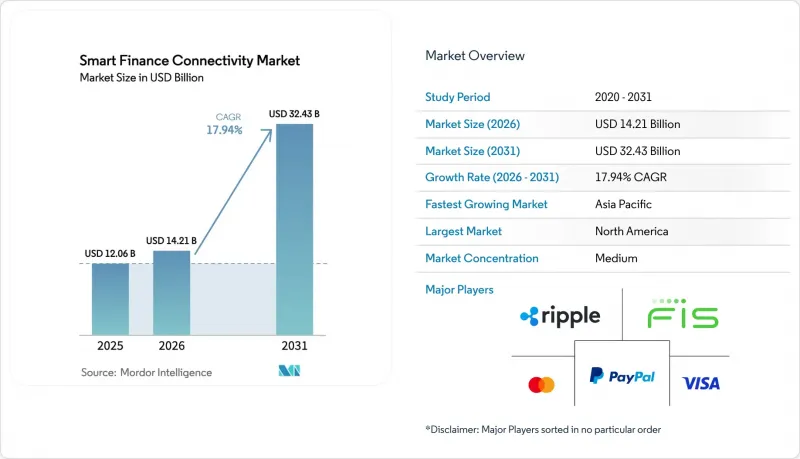

スマートファイナンス・コネクティビティ市場の規模は、2025年に120億6,000万米ドル、2026年に142億1,000万米ドルとなり、2031年までに324億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.94%で成長すると見込まれています。

オープンバンキングに対する規制要件の高まり、リアルタイム決済インフラの普及、そして人工知能を活用したアプリケーション・プログラミング・インターフェース(API)により、銀行、フィンテック企業、ソフトウェアプラットフォーム間の資本、データ、認証の流通構造が再構築されつつあります。世界各地の企業は、決済、融資、本人確認サービスをEコマース、モビリティ、SaaS(サービスとしてのソフトウェア)のワークフローに直接組み込み、顧客の行動と金融取引との距離を縮めています。水平型のマルチレール・プラットフォームと垂直型の専門企業が、プログラマブル・ファイナンスの「結合組織」となるべく競い合う中、競合は激化しています。運用上のレジリエンス、データの移植性、ゼロトラスト・セキュリティは、もはや差別化要因ではなく必須要件となっており、既存企業と新規参入企業の双方にとって、実行のハードルが高まっています。

世界のスマートファイナンス・コネクティビティ市場の動向と洞察

オープンバンキング規制の普及

義務的なデータ共有フレームワークにより、標準化されたAPIを通じて銀行、決済、資産情報が連携されつつありますが、その実施状況は管轄区域によって依然としてばらつきがあります。欧州連合(EU)における改正第3次決済サービス指令(PSD3)は、適用範囲を保険および投資口座にまで拡大し、既存銀行に対し2027年までにマルチアセットのデータセットを公開することを義務付けています。米国では、消費者金融保護局(CFPB)が2024年にセクション1033を最終決定し、消費者に金融データのポータビリティ権を付与する一方で、技術基準の策定を民間コンソーシアムに委ねたため、APIスキーマをめぐる交渉が長期化しています。2025年に開始されたブラジルの「PIX Automatico」は、規制の明確さが加盟店による採用を促進することを実証し、1か月で57億1,000万件の取引を決済しました。アラブ首長国連邦では、2026年にアブダビ・イスラム銀行がシャリーア準拠の金融機関として初めて認定オープンファイナンスAPIを導入したことで、この動向がさらに強まりました。これらの規制措置は総じて、イノベーションサイクルを短縮し、対象となるスマートファイナンス接続市場の拡大をもたらしています。

リアルタイム金融データを実現する5Gネットワークの急速な展開

超低遅延の5Gネットワークの普及により、不正検知エンジンや生体認証システムをネットワークエッジで実行できるようになり、高額な購入においても1秒未満での承認が可能になります。韓国と中国ではすでに都市部の人口の90%以上をカバーしており、金融サービス企業はPOS端末のハードウェアに直接リスクスコアリング機能を組み込むことが可能になっています。しかし、新興市場の地方や第2級都市では依然としてレガシーネットワークに依存しているため、プラットフォームはリアルタイム決済と非同期決済を切り替えるデュアルモードAPIを維持する必要があります。その結果生じるアーキテクチャの複雑さは、柔軟なオーケストレーション層を持つプロバイダーに有利に働き、スマートファイナンス・コネクティビティ市場への需要を加速させます。

断片化したレガシー・コアバンキングシステム

コアシステムの近代化は、依然として数年を要する高リスクな取り組みです。2025年10月のEYの調査によると、銀行の92%が変革プログラムを開始していましたが、その半数は、顧客向けにはクラウドAPIを公開しつつ、記録用にはメインフレームを維持する「コアを中空化する」ハイブリッド方式を選択していました。このデュアルモードは、リアルタイム決済が必要な場合に、クラウドによるコスト削減効果を相殺しかねない遅延やデータ同期エラーを引き起こします。2025年に完了したエジプトのMIDBANKによる「ビッグバン」移行のような完全置換プロジェクトは、例外であり、実行リスクを浮き彫りにしています。こうした俊敏性の抑制要因が、スマートファイナンス・コネクティビティ市場の普及速度を鈍らせています。

セグメント分析

サービス分野は2026年から2031年にかけてCAGR 18.54%で勢いを増しましたが、2025年時点ではソフトウェアがスマートファイナンス・コネクティビティ市場規模の68.43%を占めていました。中堅銀行、信用組合、およびデジタル化に関心の高い事業者は、社内のエンジニアリング能力を欠いているため、複数管轄区域にわたる規制の更新、パートナーのオンボーディング、継続的なAPIオーケストレーションをマネージドサービスプロバイダーに外注しています。こうした運用能力へのニーズにより、ベンダーの収益構成は変化し、取引量に応じてスケールする従量制モデルへとシフトしています。ソフトウェアは依然として支配的ですが、モノリシックなライセンスから、3~5年ごとに更新されるコンポーザブルなAPIファーストのモジュールへと移行しつつあります。ローコードのオーケストレーションツールはビジネスユーザーの参入障壁を下げていますが、一方で基盤となるプラットフォーム層をコモディティ化させており、ベンダーは組み込み型アナリティクスや事前認証済みのコンプライアンスバンドルを通じて差別化を図らざるを得なくなっています。

サービスの急増は、スマートファイナンス・コネクティビティ市場における運用レジリエンスの戦略的価値を浮き彫りにしています。企業顧客が稼働時間の保証、1秒未満のレイテンシー、常に最新の規制マッピングを求める中、24時間体制の監視と自動化されたDevSecOpsパイプラインを提供するプロバイダーがシェアを拡大しています。逆に、レガシーなライセンスベンダーは、継続的な成果ベースのサービス契約へと転換しない限り、利益率の圧迫リスクに直面します。この変化は、投資家がスマートファイナンス・コネクティビティ業界の企業価値を評価する際、受注高ではなく粗利益の維持率を重視する理由を浮き彫りにしています。

口座間(A2A)インフラはCAGR18.79%で拡大しており、長年にわたるカード決済網の支配に挑んでいます。Visaが2026年2月にPrismaとNewpayを買収したことは、戦略的なリスクヘッジを示唆するものであり、加盟店がインターチェンジ手数料無料の送金を追求する中、リアルタイム決済やATMネットワークをトークン化エンジンと組み合わせることで、自社の存在意義を維持しようとしています。ブラジルのPIXは、2024年12月に57億1,000万件の取引を処理し、99.96%の可用性を達成しました。これは、大規模なA2Aシステムが、より低いコストでカード決済と同等の信頼性を発揮できることを証明しています。データ集約API、IDレイヤー、同意フレームワークは依然として収益規模が小さいもの、分散型IDの採用拡大に伴い、将来の成長が見込まれています。ISO 20022メッセージ、W3C分散型識別子、および独自の銀行フォーマットを単一のダッシュボード内で統合できるベンダーが、スマートファイナンス接続市場における重要なボトルネックを掌握することになるでしょう。

オープンバンキングおよび金融APIは2025年に34.75%のシェアを占め、依然として基盤的な存在ですが、加盟店やフィンテック企業からは、基盤となるスキームを抽象化したバンドル型のマルチレール・コネクタに対する需要が高まっています。クラウド・ハイパースケーラーが決済ゲートウェイと分析機能をバンドルし、カードネットワークがリスクスコアリングや「クレデンシャル・オン・ファイル」トークンサービスをA2A(アカウント間)ソリューションに組み込むにつれ、競合は激化しています。その結果生じる融合により、データ集約、決済、IDの境界線が曖昧になり、スマートファイナンス・コネクティビティ市場のプログラム可能な性質が再確認されています。

「スマートファイナンス・コネクティビティ市場レポート」は、コンポーネント(ソフトウェアおよびサービス)、コネクティビティ技術(オープンバンキングAPI、A2Aコネクティビティなど)、導入形態(オンプレミス、クラウド、ハイブリッド)、用途(決済およびデジタルウォレット、融資およびクレジットサービスなど)、エンドユーザー(銀行、フィンテック企業、保険会社など)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

地域別分析

2025年には、北米がスマートファイナンス・コネクティビティ市場の40.32%を占め、首位となりました。米国は、FedNow即時決済およびCFPBセクション1033データポータビリティ規則によって牽引されており、同規則はデータ保有者に対し、消費者が許可したインターフェースを公開することを義務付けています。市場力学は、銀行が構築した独自ネットワークと、Plaidのような金融機関間でデータを標準化するフィンテック・アグリゲーターとの間で分かれています。カナダとメキシコは、送金フローや回廊ベースのイノベーションを通じて隣接する成長を遂げていますが、米国との規制の整合性は依然として不完全なままです。

アジア太平洋地域は最も急速に成長している地域であり、インドのUPIが国際的に拡大し、中国のデジタル人民元が2025年11月までに累積取扱高で16兆7,000億人民元(2兆3,000億米ドル)を超えるにつれ、2031年までCAGR19.18%で進展しています。各地域の規制当局はQRコード規格の統一を進め、多国間決済の検討も進めています。その好例が、Project NexusやAlipay+の試験運用です。日本、韓国、オーストラリアではオープンバンキングの枠組みが整備されつつあり、一方、東南アジア諸国では、観光業やギグエコノミーの賃金支払いを支援するため、即時越境決済が優先されています。こうした取り組みは、スマートファイナンス・コネクティビティ市場の収益基盤を拡大させるものです。

欧州では、責任範囲の厳格化と資産管理口座への適用範囲拡大を図るPSD3(第3次決済サービス指令)草案を原動力に、着実な導入が進んでいます。ベルリングループのNextGenPSD2規格は国境を越えた統合コストを削減し、EU全域で展開されるEUDIデジタルIDウォレットは、シームレスな顧客確認(KYC)ワークフローを実現する見込みです。南米の成長は、ブラジルのPIXシステムと、VisaによるPrisma買収後のアルゼンチンの近代化に焦点が当てられています。中東およびアフリカでは新たな可能性が見られます。アブダビ・イスラム銀行によるAlTareq下でのオープンファイナンスの展開や、南アフリカの相互運用性義務化は、規制面での勢いを示しています。総じて、政策やインフラにおける地域ごとの差異が、スマートファイナンス・コネクティビティ市場における市場参入戦略の微妙な違いを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オープンバンキング規制の拡大

- リアルタイムの金融データを可能にする5Gネットワークの急速な展開

- AIを活用したAPIの統合によるハイパーパーソナライズド・バンキング

- 中小企業におけるデジタル決済の導入加速

- 非金融アプリにおける組み込み型金融への需要

- 金融サービスにおける分散型ID標準の台頭

- 市場抑制要因

- 断片化されたレガシー・コアバンキングシステム

- サイバーセキュリティおよびデータプライバシーへの懸念の高まり

- 複数管轄区域での展開における高いコンプライアンスコスト

- 独自開発のフィンテック・プラットフォーム間の相互運用性の限界

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- コネクティビティテクノロジー別

- オープンバンキングおよび金融API

- アカウント間(A2A)接続

- 決済プラットフォームの連携

- 財務データの交換と集計

- ID、認証、および同意接続性

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 用途別

- 決済およびデジタルウォレット

- 融資およびクレジットサービス

- 組み込み金融/バンキング・アズ・ア・サービス(BaaS)

- ウェルス・アンド・アセット・マネジメント

- 保険の接続性

- 規制、リスク、およびコンプライアンス管理

- 個人および企業の財務管理ツール

- エンドユーザー別

- 銀行

- フィンテック企業

- 保険会社

- 非銀行系金融機関

- 販売業者およびデジタルプラットフォーム

- 企業およびマーケットプレース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Visa Inc.

- Mastercard Inc.

- PayPal Holdings Inc.

- Ripple Labs Inc.

- Ant Group Co. Ltd.

- Tencent Holdings Ltd.

- Fiserv Inc.

- Fidelity National Information Services Inc.

- Temenos AG

- Finastra Group Holdings Limited

- Adyen N.V.

- Stripe Inc.

- Block Inc.(Square)

- Plaid Inc.

- SWIFT SCRL

- International Business Machines Corporation

- Oracle Corporation

- Amazon Web Services Inc.

- Google LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日