日本のLEDエピタキシーMOCVD装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan LED Epitaxy MOCVD Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044045

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

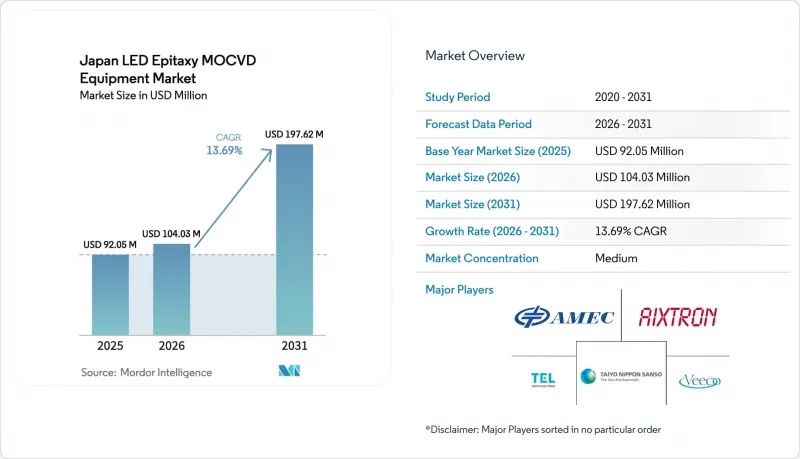

日本のLEDエピタキシー用MOCVD装置市場規模は、2025年に9,205万米ドル、2026年に1億403万米ドルとなり、2031年までに1億9,762万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.69%で成長すると見込まれています。

この拡大を支えているのは、政府補助金の増加、急速に高まるミニLEDおよびマイクロLEDの需要、そしてGaN-on-Siパワーデバイスの200mmおよび300mmウエハーへの移行です。東京が2026年度に半導体向けに打ち出した数十億米ドル規模の支援策は、国内の装置メーカーにとって確実な受注パイプラインを示唆しており、一方、壁コンセント効率10.2%を達成したUV-C LEDなどの試作における画期的な成果は、日本を拠点とするメーカーが次世代デバイスの量産体制を整えていることを裏付けています。同時に、ダイコストを削減する大型ウエハーフォーマットや、装置のセットアップ時間を短縮するインサイチュプロセス制御により、旧式リアクターの買い替えサイクルが加速しています。円相場の変動により輸入装置のコストは上昇していますが、企業のネットゼロ目標やエネルギー効率向上のための改修により、設備投資は高効率照明やパワーエレクトロニクスに向けられ続けています。

日本のLEDエピタキシーMOCVD装置市場の動向と洞察

ミニおよびマイクロLEDバックライト需要の急増

自動車のコックピットやフラッグシップ級家電向けミニLEDおよびマイクロLEDバックライトの需要拡大により、エピタキシー公差が厳格化され、サプライヤーは150mmおよび200mmウエハー全体でサブナノメートルレベルの厚み制御を迫られています。アイクストロンのG10-AsPプラットフォームは、欠陥密度が1桁減少したと報告しており、これは1,000 ppiを超えるパネルに波長均一性を求める日本の大手ディスプレイメーカーの要件と合致しています。スタンレー電気や京都大学のフォトニック結晶表面発光レーザープログラムを含む現地の研究開発パートナーシップは、国内の装置メーカーが用途特化型のプロセスレシピを組み込むことができることを示しています。これらのリアクターの調達サイクルは平均6ヶ月であり、計測技術とプロセス転送パッケージを事前にバンドルしたベンダーが優位に立っています。これらの進展は総合的に、ウエハー当たりの歩留まりを向上させ、マイクロLEDモジュールの市場投入期間を短縮し、装置の更新需要を直接的に押し上げています。

国内半導体製造装置に対する政府補助金

日本の2026年度予算では、半導体とAIに1兆2,300億円(79億米ドル)が割り当てられており、前年度の支援額の4倍となり、装置メーカーにとって予測可能な複数年にわたる受注見通しを提供しています。資本助成金はまず、TSMCの熊本工場やRapidusの北海道プロジェクトを擁する地域クラスターに優先的に配分され、これらはいずれも装置および材料費の60%を国内調達することを目指しています。補助金の支給は技術的なマイルストーンと連動しており、MOCVD資産が遊休化するリスクを低減しています。また、この政策は輸出管理の強化とも連動しており、制限対象となっている中国の需要から、国内または同盟国のファブへと日本の供給を転換させることで、地政学的な変動からサプライヤーを保護しています。

限られたMOCVD装置の処理能力とSiCエピタキシー代替技術の比較

SiC CVD装置は、より高い速度でより厚い層を成膜できるため、パワー半導体ファブでは、GaN MOCVDラインよりも1シフトあたりのウエハー処理量を増やすことが可能です。アイクストロンは2025年に100台目のG10-SiC装置を出荷し、高電圧分野においてSiC装置がGaNを凌駕し得ることを示しました。モデリング研究によると、GaN MOVPEにおける主要なボトルネックは気相副生成物の核生成であり、これがリアクター設計を複雑にしています。その結果、日本のIDM数社は650V未満のデバイスにのみGaNを採用しており、リアクターの総需要を抑制しています。

セグメント分析

GaNベースのLEDエピタキシーシステムセグメントは、日本のLEDエピタキシーMOCVD装置市場を独占しており、2025年には69.09%を占めました。これは、白色照明、自動車用ヘッドランプ、ディスプレイ用バックライトにおけるその確固たる役割を反映しています。プロセスの成熟度の高さ、前駆体の幅広い入手可能性、および標準化されたプラネタリーリアクターのレシピにより、GaNは資本効率が高く、安定したアップグレードサイクルが確保されています。AlGaN UV LEDエピタキシーシステムは、2025年時点ではニッチ市場ですが、健康・安全規制や水消毒プロジェクトの拡大に伴い、CAGR 14.65%で成長しています。装置購入者は、280 nm未満の発光素子にとって不可欠な特性である、寄生アルミニウム堆積を抑制するシャワーヘッド型リアクターを重視しています。同時に、ひずみ緩和されたバルクInGaNに関する調査は、赤色ピクセルにおけるAlInGaPの代替を目指しており、これによりGaNファミリーの化学組成への投資がさらに集約されることになります。

また、GaNに関する日本のLEDエピタキシーMOCVD装置の市場シェアは、TSMCのGaNレシピを自社内製化するROHMの計画など、国内での統合の動きによっても守られています。しかし、UVサプライヤーは前駆体コストの上昇や汚染管理の厳格化に直面しており、新規参入の障壁が高まっています。長期的には、活性層用のMOCVDと厚いバッファ層用のHVPEを組み合わせたクロスプラットフォームのハイブリッドラインにより、ウエハー当たりのコストを削減できる可能性がありますが、現在のパイロット試験結果は4インチの実験に限定されています。

2025年時点で、150mmウエハー対応装置が日本のLEDエピタキシー用MOCVD装置市場シェアの48.39%を占めていました。これは、従来のGaN-on-sapphireおよびGaN-on-Siラインが、中規模生産量でも依然として収益性を維持しているためです。しかし、IDMがダイコストの低減を追求し、ファウンダリが規模の経済を収益化しているため、200mm以上のシステムはCAGR 14.38%を記録しています。Propel300が自動車グレードの650V GaNの認定を取得したことは、パワーモジュールに許容される欠陥率レベルであることを実証しており、この10年以内に300mmエピタキシーの本格的な普及が可能であることを示唆しています。imecなどの学術コンソーシアムによるパイロットプログラムでは、300mm QST基板における800V超の絶縁破壊データを公表しており、この移行のリスクをさらに低減しています。

このスケールシフトは、決してスムーズなものではありません。6インチを超えるフリースタンディングGaN基板は依然として不足しており、多くのLEDメーカーは150mmのGaN-on-sapphireを使い続けることを余儀なくされています。プロセスの移行には6ヶ月間の安定化期間も必要であり、その間、歩留まりの低下がウエハーコスト削減のメリットを相殺してしまう可能性があります。それでも、日本のベンダーは、この学習曲線を短縮する自動ウエハハンドリングやAI駆動のラン・トゥ・ラン制御をパッケージ化することを増やしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MiniおよびMicro-LEDバックライト需要の急増

- 国内半導体製造装置に対する政府補助金

- GaN-on-Siパワーデバイスのサプライチェーンの拡大

- 車内殺菌用途における自動車用UV-C LEDの採用

- パワーIC IDMによる150mmおよび200mm GaNウエハーの需要

- 企業のネットゼロ目標が、高効率照明への更新を加速させています

- 市場抑制要因

- SiCエピタキシー代替技術に対するMOCVD装置の処理能力の限界

- 円安下における高い資本集約度

- 主要MOCVD部品の中国におけるサプライチェーンの集中

- 日本の自動車メーカーにおける長い認定サイクル

- 業界サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- LED材料システム別

- GaNベースのLEDエピタキシーシステム

- AlGaN UV LEDエピタキシーシステム

- AlInGaP LEDエピタキシーシステム

- ウエハーサイズ別対応能力

- 100 mmまで

- 150 mm

- 200 mm以上

- リアクター構成別

- プラネタリーリアクター

- シャワーヘッド型リアクター

- エンドユーザー別

- LED一貫メーカー(IDM)

- エピタキシーファウンダリおよびエピタキシー専門サプライヤー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aixtron SE

- Veeco Instruments Inc.

- Advanced Micro-Fabrication Equipment Inc. China

- Beijing NAURA Microelectronics Equipment Co. Ltd.

- Taiyo Nippon Sanso Corporation

- Tokyo Electron Limited

- Kokusai Electric Corporation

- NuFlare Technology Inc.

- Kulicke and Soffa Industries Inc.

- Oxford Instruments plc

- Nichia Corporation

- Rohm Co. Ltd.

- Stanley Electric Co. Ltd.

- Toyoda Gosei Co. Ltd.

- Citizen Electronics Co. Ltd.

- Sharp Corporation

- Panasonic Holdings Corporation

- Sony Semiconductor Manufacturing Corporation

- Sumitomo Electric Industries, Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日