中国のLEDエピタキシーMOCVD装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China LED Epitaxy MOCVD Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044044

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

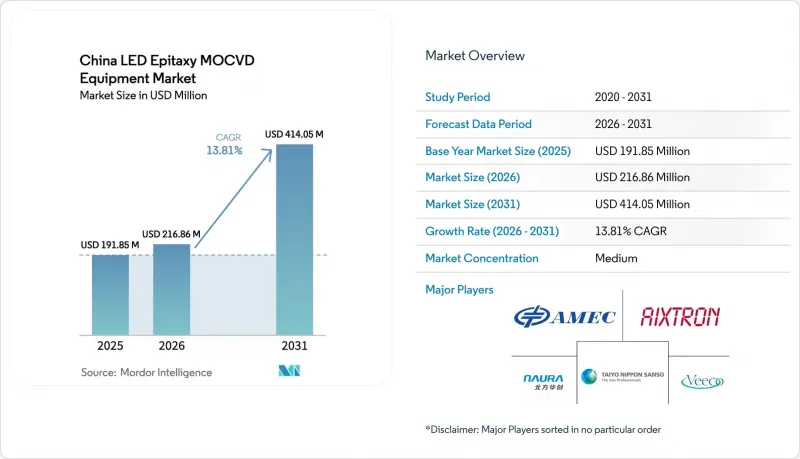

中国のLEDエピタキシー用MOCVD装置市場規模は、2025年に1億9,185万米ドル、2026年に2億1,686万米ドルとなり、2031年までに4億1,405万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.81%で成長すると見込まれています。

堅実な政策支援、垂直統合型デバイスメーカーによる急速な生産能力拡大、そして高度なディスプレイや自動車用途への着実なシフトが、国内のリアクターへの投資を後押ししています。政府のインセンティブを現地での装置購入に結びつける強力な現地調達ルールにより、中国サプライヤーは新規ラインにおけるデフォルトの選択肢となっています。一方、200mmウエハーへの移行が迫っていることは、一般照明の需要が頭打ちになっても、単位当たりの経済性を魅力的に保つ構造的なコストリセットを約束するものです。大手スマートフォンおよびパネルメーカーは現在、パイロット規模のマイクロLED生産ラインへの投資を行っており、均一性に関する仕様を厳格化することで、密結合型シャワーヘッド構造を有利にしています。一方、ガリウムやアルミニウム前駆体をめぐる供給リスクが継続していることから、国内の化学薬品供給源を確保するための複数年契約が加速しています。これらの要因が相まって、汎用デバイス市場における周期的な低迷にもかかわらず、中国のLEDエピタキシーMOCVD装置市場は堅調な見通しを維持しています。

中国のLEDエピタキシーMOCVD装置市場の動向と洞察

自動車照明における高輝度GaNベースLEDの需要拡大

自動車メーカーは、ハロゲンランプやHIDランプから、最大200ルーメン/ワットを実現する適応型GaNアレイへと移行しており、これにより消費電力の削減と電気自動車の航続距離の延伸が図られています。三安光電(Sanan Optoelectronics)による2025年のルミレッズ(Lumileds)買収は、膨大な特許ポートフォリオと自動車向け認定済みのGaN製造プロセスを確保するものであり、これにより現地のティア1サプライヤーは、より高付加価値のモジュール市場を獲得する態勢を整えました。中国工業情報化部(MIIT)が発表した新しいヘッドランプ規制では、グレアのないハイビームパターンが義務付けられており、これにより、ピクセルアドレス可能なGaNが事実上、適合技術として定着することになります。2025年以降の原材料コストの上昇も、これらの高効率ダイをさらに有利にしています。なぜなら、必要な輝度を達成するために必要なチップ数が減少したためです。これらの要因が相まって、ヘッドランプメーカーが生産ライン全体を高出力GaNへ転換するにつれ、装置需要が高まっています。

補助金改革が国内MOCVDの導入を加速

2025年12月の指令では、国家補助金の支給条件として国内製装置の採用率50%が義務付けられ、公的資金に依存するファブは、中国製リアクターを採用しなければ、810億人民元(114億米ドル)の支援を受けられなくなる事態に追い込まれています。これに対し、Advanced Micro-Fabrication Equipment Inc. Chinaは、現地調達率80%超の最新型6枚および8枚ウエハー用装置の量産ロットを出荷し、米国の輸出規制下におけるライセンシングリスクを軽減しました。早期導入企業からは、50回のウエハー処理において波長均一性が2%未満であるとの報告があり、これはかつては高級輸入品でしか達成できなかった水準であり、切り替えの加速を後押ししています。

一般照明用LED需要の鈍化と飽和

2024年までに都市部の世帯におけるLED普及率は75%を超え、交換サイクルが3年から約7年に延長されました。これに加え、不動産着工の鈍化も相まって、この動向により2025年には汎用GaNウエハーの価格が8%下落し、メーカーの稼働率は70%台後半まで低下しました。サプライヤーは資本を自動車、園芸、UVC分野へと再配分していますが、この移行期が、従来の150mm装置に対する短期的な受注に重くのしかかっています。

セグメント分析

2025年、中国のLEDエピタキシー用MOCVD装置市場において、GaNプラットフォームは67.19%のシェアを占めました。これは、自動車用ヘッドランプ、園芸用ランプ、およびパイロット段階のマイクロディスプレイ生産ラインでの採用が牽引したものです。AlGaN紫外線用装置は、14.53%のCAGRで拡大すると予想されます。これは、自治体の水道事業者や医療事業者が、化学副生成物を発生させずに消毒基準を満たす水銀フリーの265~275ナノメートル波長の発光素子を好むためです。この成長は、窒化アルミニウムウエハーの技術進歩によって支えられています。窒化アルミニウムウエハーはサファイアに比べて高い電流密度を実現し、ランプあたりのダイ数を削減し、フィクスチャコストを低減します。

GaNメーカー各社は、一般照明需要の伸び悩みに対応するため、余剰生産能力を高輝度自動車用アレイや初期段階のマイクロディスプレイの認定試験生産へと振り向けています。これらの用途では厳格なビニングが求められますが、価格プレミアムが得られるため、全体として健全な稼働率が確保されています。UV分野の持続的な勢いは基板技術の進歩に依存しており、窒化アルミニウムウエハーは性能とコスト効率の向上において重要な役割を果たしています。

2025年時点で、中国のLEDエピタキシー用MOCVD装置市場規模の45.24%を従来の150mmリアクターが占めていました。200mm以上のシステムに対する需要は、2031年まで年率14.14%で成長すると予想されています。この成長は、スループットの向上と基板利用率の改善により、ファブがダイ当たりコストを35~40%削減できることに起因しています。

ALLOSとEnnostarによる200mmシリコン基板上GaNプログラムなど、共同開発プロジェクトの急増は、この移行傾向を裏付けています。リアクターのOEM各社は、プレート径を拡大すると同時に、より大きなウエハー全体で波長変動を2%未満に抑えるようガス流量を微調整しており、これは高品質なマイクロディスプレイの必須条件です。これらのパラメータを早期に習得した装置メーカーは、結晶成長メーカーが現在のリードタイムのボトルネックを解消した時点で、次の受注の波を捉えることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用照明における高輝度GaNベースLEDの需要拡大

- 補助金制度の改革が国内におけるMOCVDの導入を加速

- 2026年以降の中国IDM LEDメーカーの生産能力拡大

- 半導体製造装置サプライチェーンにおける現地化の取り組み

- 200mmサファイアウエハーへの移行によるデバイス単価の低減

- スマートフォンOEM各社が支援する新興のMicro-LEDディスプレイプロジェクト

- 市場抑制要因

- 一般照明用LED需要の鈍化・飽和

- 新規反応炉における高い資本集約度と長い回収期間

- 高純度原料におけるサプライチェーンの変動性

- エピタキシー施設における厳格な環境規制遵守コスト

- 業界サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- LED材料システム別

- GaNベースのLEDエピタキシーシステム

- AlGaN UV LEDエピタキシーシステム

- AlInGaP LEDエピタキシーシステム

- ウエハーサイズ別対応能力

- 100 mmまで

- 150 mm

- 200 mm以上

- リアクター構成別

- プラネタリーリアクター

- シャワーヘッド型リアクター

- エンドユーザー別

- LED一貫メーカー(IDM)

- エピタキシーファウンダリおよびエピタキシー専門サプライヤー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Micro-Fabrication Equipment Inc. China

- Veeco Instruments Inc.

- Aixtron SE

- NAURA Technology Group Co., Ltd.

- Jiangsu Advanced Power Semiconductor Co., Ltd.

- Taiyo Nippon Sanso Corporation

- Jusung Engineering Co., Ltd.

- Wuhan HC Semitek Corporation

- Silan Azure Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- HC SemiTek Corp.

- Optigon Technologies(Shanghai)Co., Ltd.

- EpiWorld International Co., Ltd.

- Tsinghua Tongfang Co., Ltd.

- Tianjin Zhonghuan Semiconductor Co., Ltd.

- Chongqing Silan Azure Tech Co., Ltd.

- ProLight Opto Technology Inc.

- Epileds Technologies Inc.

- Changelight Co., Ltd.

- MOCVD Semiconductor Equipment Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日