アジア太平洋のLEDエピタキシーMOCVD装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific LED Epitaxy MOCVD Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044043

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

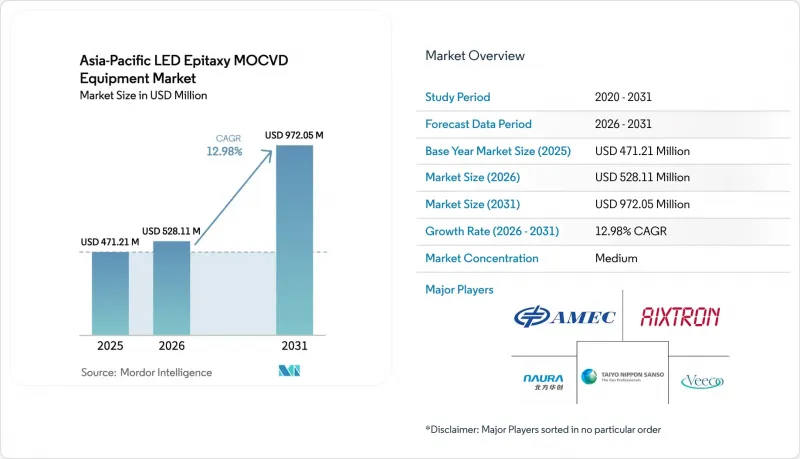

アジア太平洋地域のLEDエピタキシー用MOCVD装置市場規模は、2025年に4億7,121万米ドル、2026年に5億2,811万米ドルとなり、2031年までに9億7,205万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.98%で成長すると見込まれています。

国内の半導体製造装置に対する強力な政府の支援策、Mini-LEDおよびMicro-LEDディスプレイへの移行、そしてより大型のGaNウエハーへのシフトが相まって、中国、台湾、日本、韓国における設備投資が加速しています。現地のベンダーは、新規半導体製造装置の少なくとも半分を国内サプライヤーから調達するという北京当局の指令を活かし、一方、ディスプレイメーカーは、厳しい波長ビニング目標を達成するために、先進的なシャワーヘッド型リアクターの認定を進めています。ガリウムの輸出規制は、地域の自給自足を強化し、長期的なサプライチェーンの再編を促進するとともに、国産前駆体精製に対する潜在需要を拡大させています。同時に、AIを活用したイン・シチュ計測技術が新規装置の標準装備となりつつあり、欠陥密度の低減や根本原因分析サイクルの短縮を実現しています。また、リファビッシュプログラムにより、第2層ファブ(Tier-2ファブ)が成熟したリアクターを利用できるようになり、多額の設備投資を伴わずに生産能力を段階的に増強することが可能になっています。

アジア太平洋地域のLEDエピタキシーMOCVD装置市場の動向と洞察

中国の化合物半導体ファブに対する政府補助金

中国の「ビッグファンド第3期」では、国内装置の導入を加速させるために475億米ドルが計上され、新規装置購入の半分を現地ベンダーから調達することを義務付ける割当規定が設けられました。国内市場への浸透率は2024年の25%から2025年には35%に上昇し、NAURA Technology GroupおよびAdvanced Micro-Fabrication Equipment Inc.の出荷台数を直接押し上げました。省レベルの税制優遇措置や補助金の対象となる工業団地により、ファブへの実質的な設備投資は最大30%削減され、マルチウエハーリアクターの追加受注につながっています。ガリウム資源の優位性は、国家のインセンティブとサプライチェーンの現地化をさらに一致させる要因となっています。近隣のマレーシアやベトナムのLEDメーカーは、すでに減税貿易回廊の適用を受けるために中国の製造装置を調達しており、この要因による地域への波及効果がさらに強まっています。

MiniおよびMicro-LEDディスプレイの需要急増

Omdiaは、世界のマイクロLEDディスプレイの売上高が2025年から2026年にかけて倍増し、2032年までに68億米ドルに達すると予測しています。ミニLEDテレビの出荷台数は2024年に前年比100%増の820万台に達し、ナロービニングエピタキシャルウエハーの需要を押し上げました。現在、ディスプレイサプライヤーは波長公差±2.5 nmを要求しており、これによりプラネタリー型リアクターからシャワーヘッド型リアクターへの移行が進んでいます。Veeco社のLuminaシリーズは、2026年にAIサーバーの光リンクに対応するリン化インジウムレーザーの継続受注を獲得し、市場横断的な相乗効果を浮き彫りにしました。チップオンボード(COB)バックライトは供給過剰のリスクに直面していますが、自動車用ダッシュボードや拡張現実(AR)ヘッドセットへの採用により、遊休エピタキシャル生産能力が吸収されています。

マルチウエハーMOCVD装置の高い設備投資コスト

最先端の200mmバッチリアクターは300万~500万米ドルの価格帯であり、年間売上高が5,000万米ドル未満のファブにとっては障壁となっています。アライアンスMOCVDやヘラエウス・コバンティクスは、再生品の100mm装置に対して30~40%の割引を提供していますが、中古市場における新しい150mmまたは200mm装置の入手可能性は限られています。4~6年という長い投資回収期間は、需要の見通しが不透明な状況下では、新規投資の妨げとなります。台湾や日本ではリース契約の仕組みが普及しつつありますが、中国本土の金融機関は依然として慎重な姿勢を崩しておらず、資金調達のルートは限定的です。そのため、設備投資の負担が技術移行を遅らせ、アジア太平洋地域のLEDエピタキシー用MOCVD装置市場における短期的な出荷急増を抑制しています。

セグメント分析

GaNプラットフォームは、一般照明、バックライト、自動車用ヘッドランプでの定着した利用により、2025年には市場シェアの68.86%を占めました。成熟した前駆体エコシステムと基板の選択肢の豊富さがGaNダイのコスト競争力を維持しており、アジア太平洋地域のLEDエピタキシーMOCVD装置市場の導入ベースにおける優位性を強めています。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)による20億米ドル規模のガリウムリサイクルプログラムは、GaNの供給を輸出変動の影響からさらに守っています。AlGaN UV-Cデバイスはベースラインは小さいもの、水処理施設や医療施設における厳格な衛生基準に支えられ、13.24%の予測CAGRを維持しています。欧州および北米における厳しい排出規制は、すでに自治体の改修プロジェクトを後押ししており、1,100°Cを超える成長ウィンドウを維持できる高温リアクターに対する堅調な装置受注につながっています。

サプライチェーンの専門化が進んでいます。中国および台湾のファウンダリ各社は、AIを活用したインサイト計測技術を活用して高いスレッディング転位密度に対処し、AlGaNエピタキシーパイロットラインの生産拡大を進めています。一方、欧米のベンダーは、ヒ素化リン系リアクターのロードマップをパワーエレクトロニクスおよび太陽熱集光器市場へと転換しており、これによりアジア太平洋地域の国内企業がGaN LEDのシェアを固めることが可能になっています。したがって、アジア太平洋地域のLEDエピタキシーMOCVD装置業界では、GaNが引き続き収益の柱となる一方、AlGaNが相乗効果による利益率向上につながる成長の原動力となることが予想されます。

2025年には、150mmセグメントが市場シェアの46.39%を占め、量産LED製造における長年の役割を反映しています。しかし、200mm以上のカテゴリーはCAGR13.63%を記録すると予測されており、これは大型基板がダイ当たりのコストを低減し、主流のシリコンファブの物流体制と整合するためです。稼働率の向上は、エッジ除外ゾーンの縮小に起因しています。このゾーンは、100mmウエハーでは20%近くを占めていましたが、200mmロットでは約8~10%に低下し、1平方センチメートルあたりの有効資本効率が向上しています。300mmへのシームレスな移行が可能なVeeco社のPropelプラットフォームは、顧客のロードマップを将来に備えるよう、装置メーカーが推進している取り組みを象徴しています。

しかし、この移行は不均一です。日本や台湾のIDMは、既存のDRAMクリーンルームをGaNエピタキシー用に転用することで、追加のインフラ投資を最小限に抑えていますが、中国本土の多くのファブでは、200mm対応のためにバルクガスシステムや排ガス処理システムを完全に新規に導入するための資金調達が必要となっています。サファイアのコストと欠陥率により、現在一部のUV-Cおよびレーザー用途は150mmに限定されており、これにより多径種エコシステムが維持されています。全体として、この移行の動向は、ウエハーサイズの変更が、アジア太平洋地域のLEDエピタキシー用MOCVD装置市場における設備投資のタイミングをいかに左右しうるかを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国における化合物半導体ファブに対する政府補助金

- MiniおよびMicro-LEDディスプレイへの需要急増

- コスト削減に向けた150mmおよび200mm GaNウエハーへの移行

- UV-C LED消毒システムの採用拡大

- AIを活用したイン・シチュ計測の統合による歩留まり損失の低減

- 循環型反応炉の改修プログラムによる設備投資(CapEx)の削減

- 市場抑制要因

- マルチウエハーMOCVD装置の高い資本コスト

- LEDバックライト市場における供給過剰リスク

- 不安定なトリメチルガリウムおよびアンモニアのサプライチェーン

- 第2級都市における経験豊富なエピタキシー技術者の不足

- 業界サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- LED材料システム別

- GaNベースのLEDエピタキシーシステム

- AlGaN UV LEDエピタキシーシステム

- AlInGaP LEDエピタキシーシステム

- ウエハーサイズ別

- 100 mmまで

- 150 mm

- 200 mm以上

- リアクター構成別

- プラネタリー型リアクター

- シャワーヘッド型リアクター

- エンドユーザー別

- LED一貫メーカー(IDM)

- エピタキシーファウンダリおよびエピタキシー専門サプライヤー

- 国別

- 中国

- 日本

- 台湾

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AIXTRON SE

- Veeco Instruments Inc.

- Advanced Micro-Fabrication Equipment Inc.(AMEC)

- NAURA Technology Group Co. Ltd.

- Taiyo Nippon Sanso Corporation

- ASM International N.V.

- Tokyo Electron Ltd.

- Applied Materials Inc.

- topecsh Co. Ltd.

- CVD Equipment Corporation

- NuFlare Technology Inc.

- Jusung Engineering Co. Ltd.

- Element 3-5 GmbH

- Alliance MOCVD LLC

- Suzhou Powerway Wafer Co. Ltd.

- Sanan Optoelectronics Co. Ltd.

- Epistar Corporation

- Silan Azure Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日