LEDエピタキシーMOCVD装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LED Epitaxy MOCVD Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044042

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

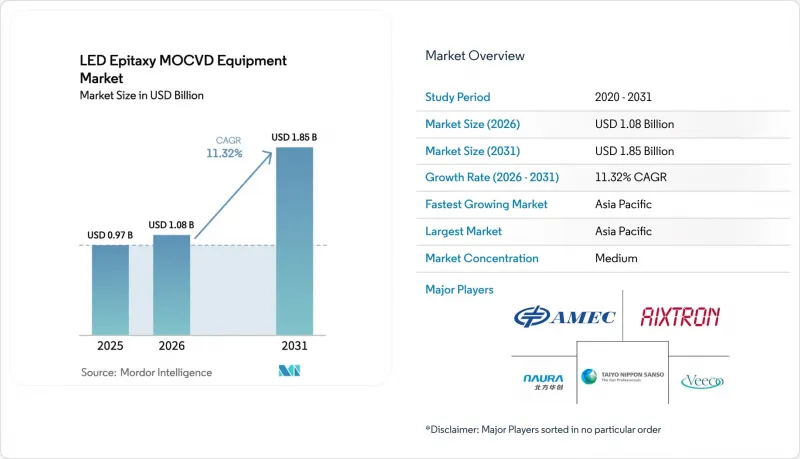

LEDエピタキシーMOCVD装置の市場規模は、2025年の9億7,000万米ドルから2026年には10億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.32%で推移し、2031年には18億5,000万米ドルに達すると予測されています。

ディスプレイメーカーは、エッジライト型LCDバックライトからダイレクトライト型ミニLEDおよびマイクロLEDアーキテクチャへと移行しており、テレビやダッシュボード1台あたりのウエハー需要が増加しています。化合物半導体ファブは、パワーエレクトロニクスと装置を共有できる200mm GaN-on-Si基板へと移行しており、これによりコスト曲線が低下し、参入障壁が高まっています。米国の「CHIPS and Science Act」、EUの「Chips Act」、および中国の複数の省級基金による補助金プログラムが、国内における新たなエピタキシー生産能力の拡大を後押ししています。LEDエピタキシーMOCVD装置市場は、より広範なウエハー製造装置のサイクルとは異なる動向を示しています。これは、メモリやロジックへの投資が一時的に停滞しても、滅菌、自動車の安全性、エネルギー効率といった規制上の要因が需要を支えているためです。

世界のLEDエピタキシーMOCVD装置市場の動向と洞察

ミニLEDおよびマイクロLEDバックライトの普及

パネルメーカー各社は、エッジライト方式のアセンブリを、テレビ1台あたり1万以上の調光ゾーンを可能にするダイレクトライト方式のミニLEDおよびマイクロLEDマトリックスに置き換えています。各プレミアムモデルでは、従来のバックライトに割り当てられていたエピタキシーウエハー面積の最大10倍を使用しており、これによりリアクターの定常稼働率が向上しています。自動車のダッシュボード、ヘッドアップディスプレイ、および拡張現実(AR)ウェアラブル機器では、日光下での視認性を確保するためにマイクロLEDが採用されるようになり、対象となる市場規模がさらに拡大しています。三安光電(San'an Optoelectronics)は、顧客の監査を通過した後、2025年にマイクロLEDの生産能力を月間1,400枚以上の6インチウエハーに引き上げ、マイクロLEDが商業規模に入ったことを示しました。ファウンダリ各社は、ハイパースケールデータセンター内の光インターコネクトを支える青色および緑色のダイに対する需要の高まりを指摘しており、これはディスプレイ以外の成長分野を提供しています。残るボトルネックは、GaN-on-Siにおける効率的な赤色発光であり、これを受けてベンダー各社は、交差汚染なしにAlInGaPプロセスへ切り替え可能なチャンバー設計の改良を進めています。

200mm GaN-on-Siプラットフォームへの移行加速

LEDメーカー各社は、パワーデバイス生産ラインとの減価償却費を分担し、ダイ1個あたりのエピタキシーコストを約3分の1に削減するため、200mm GaN-on-Siテンプレートの認定を進めています。Ennostar社とALLOS Semiconductors社は、共通の基板を共同開発しており、これにより同一のリアクター群でヘッドランプ用LEDと650Vトランジスタの両方を製造できるようになります。IQE社は、英国ニューポートと米国マサチューセッツ州にマルチウエハー装置を導入し、マイクロLEDウエハーを供給する同一のチャンバー上で、自動車グレードのパワーデバイスを成長させることを実証しました。200mmウエハーの反り(バウ)管理は依然として困難であるため、マルチゾーン加熱とリアルタイム測温機能を備えたプラネタリー型リアクターは高価格帯で取引されています。平均稼働率が70%を超えると、ファブ所有者からは150mmラインに比べてルーメン当たりのコストが30%低減されたとの報告があり、これが2027年以降の第二の転換の波を牽引しています。

一般照明投資の周期性

一般照明は依然としてウエハー生産の約40%を占めていますが、建設サイクル、補助金制度の終了、金利変動に伴い、エンド市場の需要は乱高下しています。三安光電(San'an Optoelectronics)は、2025年に利益率は上昇したもの、LEDウエハーの売上高が前年比で約4%減少しました。これは、メーカーが生産能力を自動車やディスプレイといったニッチ市場へとシフトさせたことを示唆しています。アイクストロンの提出書類によると、顧客が在庫調整のために発注を控えたため、2025年のLED部門のシェアは2桁の縮小を記録しました。ランプの寿命が5万時間を超えるようになったため、交換需要は鈍化し、成長の軸はスマート照明への改修に移行していますが、景気後退時にはこの動きも停滞します。したがって、住宅着工件数や商業用賃貸物件の需要が減少すると、LEDエピタキシーMOCVD装置市場は短期的に低迷する見込みです。

セグメント分析

GaNプラットフォームは、一般照明や自動車用ランプ向けの青色および白色ダイオードを支える基盤であるため、2025年のLEDエピタキシーMOCVD装置市場において67.86%のシェアを維持しました。AlGaN紫外線用装置は、基盤規模は小さいもの、規制当局による水銀系滅菌装置の段階的廃止に伴い、2031年までCAGR12.53%で拡大すると予測されており、これは材料システムの中で最も高い成長率となります。AlGaNライン向けのLEDエピタキシーMOCVD装置の市場規模は、可視光スペクトル向けの生産能力と比較すると依然として小規模ですが、設置された各リアクターは平均販売価格の高いウエハーを生産するため、ベンダーにとって優れた粗利益率をもたらします。欧州の大学への最近の出荷は、初期段階のプロセスの複雑さを相殺する公衆衛生分野の資金調達の勢いを反映しています。

ほとんどのファブでは、アルミニウム含有率が50%を超えると効率低下に悩まされており、これが、転位形成を軽減するためのパルス式前駆体供給、その場応力モニタリング、および基板のミスカットに関する研究開発を推進しています。IQEは二本立ての戦略を追求しており、現在はGaAsでの赤色発光を維持しつつ、次世代に向けた窒化ガリウムの代替技術を開発しています。装置メーカーは、1回の予防保守サイクル内でGaN、AlGaN、AlInGaPを切り替え可能なハイブリッドチャンバーでこれに対応しており、多色マイクロLEDの顧客に対応しなければならないファウンダリにとって、設備投資を最大30%削減しています。

2025年には、十分にデバッグされたレシピと既存のファブインフラに支えられ、150mmウエハー対応のリアクターが市場シェアの47.39%を占めました。200mmツールに関連するLEDエピタキシーMOCVD装置の市場規模は、IDM各社が休止中のシリコン製造ラインを改修し、規模の経済を追求するにつれ、2031年までにCAGR12.38%で最も急速に拡大すると予測されています。反り制御の課題は依然として残っていますが、ゾーン加熱を備えたプラネタリー構成により歩留まりは85%を超え、より小型のウエハーとの差を縮めています。

ファウンダリ各社は、パワーデバイス向けに最適化された下流のダイシングおよびパッケージングラインとの整合を図るため、この大型フォーマットを活用し、ルーメン当たりのコストを大幅に削減しています。PwCは、直径の移行においてオプトエレクトロニクスがロジックに後れを取っていると指摘しています。とはいえ、年間生産量がツールあたり1万枚を超えると、200mmへの転換点が生じます。自動車向け製品の割合が高く、マイクロLEDのロードマップを持つIDMはすでにその生産量を突破していますが、汎用ランプのサプライヤーは依然として、減価償却が完了した100mmおよび150mmの設備に依存しています。

地域別分析

アジア太平洋地域は、2025年のLEDエピタキシーMOCVD装置市場売上高の48.42%を占め、2031年までCAGR12.98%で成長すると予測されています。中国の地方自治体および国家基金は、化合物半導体の自給自足に向けた予算として合計8億4,000万米ドル以上を計上しており、装置の購入と前駆体プラントの両方に補助金を支給しています。台湾では、従来の100mmラインが150mmおよび200mmフォーマットへ移行しており、新規建設を行わずに生産量を拡大しています。San'an Optoelectronicsは、サムスンによる認定取得後、6インチマイクロLEDの生産能力を増強し、ディスプレイグレードの量産に向けたエコシステムの準備が整っていることを示しています。日本と韓国では、日亜化学工業やソウルセミコンダクターが、より高い発光効率の要件に対応するため設備をアップグレードしており、堅調な更新需要が維持されています。

2025年時点で、北米と欧州の合計シェアは約35~40%を占め、生産台数の伸びはランプ販売ではなく、補助金制度の導入に左右されました。米国政府は、IntelliEPI、Coherent、Macom、GlobalWafersに対し、それぞれ国内でのウエハー生産開始を目的とした数百万米ドル規模の助成金を交付しました。ブリュッセルはIMECのパイロットラインに7億ユーロ(7億5,600万米ドル)を拠出し、輸入窒化物ウエハーへの依存度を半減させるという目標を掲げました。輸出許可の取得により、中国向けの高性能リアクターのリードタイムが長期化しており、欧米ベンダーは限られた生産枠をまず地域内の顧客に割り当てるよう促され、その結果、現地の受注残が増加しています。

南米、中東・アフリカを含む「世界のその他の地域」は、2025年の売上高の約10分の1を占めました。オーストラリアは2026年3月、最低140ルーメン/ワットの基準を制定し、間接的にウエハーの品質要件を引き上げ、高均一性のダイスの輸入を促進しました。湾岸諸国の自治体はスマートシティ計画の一環として適応型街路灯を導入していますが、チップの供給元は依然として主に韓国や中国のベンダーです。アフリカの農村部における上下水道パイロット事業では、ソーラーパネルで駆動するUV-Cモジュールが採用されており、小規模ながらも戦略的な需要のポケットが形成され、現在アジアの商社系エピタキシャルメーカーがこれに対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ミニLEDおよびマイクロLEDバックライトの普及

- 200mm GaN-on-Siプラットフォームへの移行加速

- UV-C LED殺菌システムの需要拡大

- 化合物半導体ファブに対する政府補助金

- 自動車OEMによるアダプティブLEDヘッドランプへの移行

- 高効率照明に向けたサステナビリティの推進

- 市場抑制要因

- 一般照明投資における景気循環性

- 複雑なプロセス制御とHVPE代替技術の比較

- エピタキシープロセスレシピにおける知的財産訴訟リスク

- 200mmプラネタリーツールにおける高い資本集約度

- 業界サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- LED材料システム別

- GaNベースのLEDエピタキシーシステム

- AlGaN UV LEDエピタキシーシステム

- AlInGaP LEDエピタキシーシステム

- ウエハーサイズ能力別

- 100 mm以下

- 150 mm

- 200 mm以上

- リアクター構成別

- プラネタリーリアクター

- シャワーヘッド型リアクター

- エンドユーザー別

- 統合型LEDメーカー(IDM)

- エピタキシーファウンダリおよびエピタキシー専門サプライヤー

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veeco Instruments Inc.

- Aixtron SE

- Taiyo Nippon Sanso Corp.

- Advanced Micro-Fabrication Equipment Inc. China

- Jiangsu Huantian Science and Technology Co. Ltd.

- Tempress Technologies B.V.

- Jusung Engineering Co. Ltd.

- Guangzhou China-Topstar Technology Co. Ltd.

- Pro-M Tec GmbH

- EpiGaN N.V.

- LPE S.p.A.

- Piotech Inc.

- Samco Inc.

- NuFlare Technology Inc.

- Epiluvac AB

- Naura Technology Group Co. Ltd.

- Wuhan Pactech Microelectronics Equipment Co. Ltd.

- CVD Equipment Corporation

- Taiyo Nippon Sanshin Electronic Co. Ltd.

- Intellion Semiconductor Equipment Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日