D2D(Direct-to-Device)衛星コネクティビティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Direct-to-Device Satellite Connectivity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044034

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

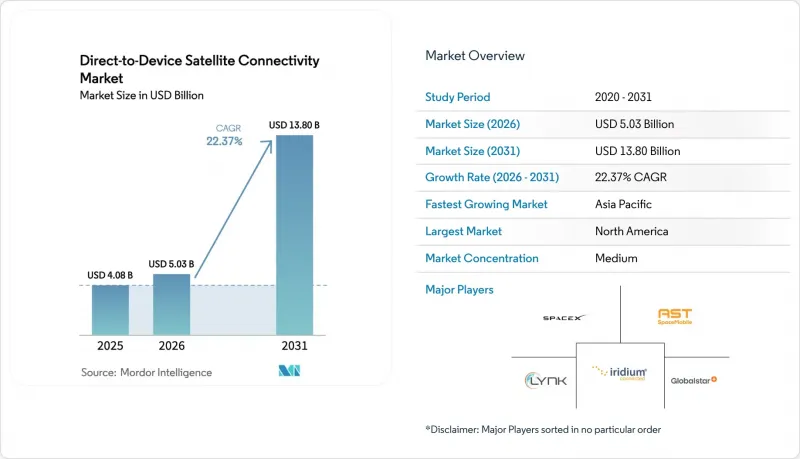

D2D(Direct-to-Device)衛星コネクティビティ市場の規模は、2025年に40億8,000万米ドルと評価され、2026年の50億3,000万米ドルから2031年までに138億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは22.37%となる見込みです。

スマートフォンやウェアラブル機器メーカーによる3GPP準拠の非地上波ネットワーク(NTN)チップセットの急速な採用、小型衛星の打ち上げコストの低下、および主要経済圏における農村部への通信網整備の明確な義務化により、衛星通信はニッチな安全機能から、消費者向けデバイスにおける主流の通信層へと移行しました。北米、アジア太平洋、欧州のモバイル通信事業者は現在、プレミアムプランに衛星テキストおよび音声通信をバンドルしており、これにより一般消費者層の認知度が急速に高まり、低軌道(LEO)衛星コンステレーションの投資回収期間が短縮されています。従来の衛星電話の料金を大幅に下回る月額15~20米ドルという価格設定により、消費者は常時接続環境に対して支払いをいとわない傾向にあります。一方、企業は衛星IoTを、物流の混乱に対する保険として捉えています。垂直統合型のLEO事業者が打ち上げにおける規模の経済を活用し、チップセットベンダーがNTN統合コストを多数の端末ブランドに分散させる水平的な提携を追求するにつれ、競合の激化が進んでいます。

世界のD2D(Direct-to-Device)衛星コネクティビティ市場の動向とインサイト

NTN対応スマートフォンの急速な拡大

2025年には、Release-17 NTN無線機能を搭載した端末が1億5,000万台以上出荷され、衛星接続はフラッグシップモデルや上位ミッドレンジモデルにおいて標準機能となるでしょう。Apple、Samsung、Huawei、および複数のAndroid OEM各社は、独自の地上インフラを回避するために水平的なチップセットプラットフォームを活用しました。一方、米国連邦通信委員会(FCC)の「宇宙からの補足的カバレッジ(Supplemental Coverage from Space)」規則により、米国における規制上の曖昧さが解消されました。このスケール効果により、統合コストがより広範な基盤に分散され、小売価格の上乗せ分が削減されるとともに、ユーザーは地上通信エリアを離れる際にもシームレスなフォールバック接続が期待できるようになります。

相乗り打ち上げと再利用型ロケットによる打ち上げコストの低下

スペースXは、ファルコン9の相乗りミッションにおいて、200kgのペイロードで100万米ドル未満の打ち上げ価格を定期的に提示しており、これは2020年の一般的な使い捨てロケットと比較して60%の削減となります。打ち上げ設備投資の低減により、SateliotやLynk Globalといった新興事業者は、少量の衛星を軌道に投入し、現地でテストを行い、その後改良を重ねることで、衛星コンステレーションの構築期間を短縮できます。2026年の運用開始が見込まれるBlue OriginのNew Glennロケットは、打ち上げ能力を拡大し、展開の加速と追加容量の低コスト化という好循環を強化することになります。

地上移動体通信事業者(MNO)との周波数帯の共存

移動体通信事業者は、衛星のダウンリンクが国際移動通信(IMT)帯域に波及し、都市部の上りリンクの品質を低下させると主張しています。米国の規制では不要放射を-20 dBW/MHzに制限していますが、欧州ではまだ閾値の統一が進んでおらず、国ごとの承認が必要となるため、展開が遅れています。高度なビームフォーミング技術を持たない中小の衛星事業者は、コストのかかる設計変更を余儀なくされており、地上通信の既存事業者によるロビー活動ではさらに厳しい制限が求められているため、短期的な展開リスクが生じています。

セグメント分析

Lバンドは、D2D(Direct-to-Device)衛星コネクティビティ市場における2025年の収益の41.53%を占めました。これは、既存のチップセットと相互運用可能であり、樹木や軽量構造物を透過する、数十年にわたるイリジウム(Iridium)や世界のスター(Globalstar)の資産が寄与しています。これらの特性は、公共安全の要件や企業のリモートワーカー向けキットを支え、相当規模の導入基盤を維持しています。しかし、データ消費量の多い使用事例により、KuバンドおよびKaバンドへの注目が高まっています。これらの帯域では、より広いチャネル幅により、携帯端末でのビデオ会議やクラウドへのアクセスが可能になります。3GPP Release-18ではKaバンドNTNシグナリングが標準化され、27~40 GHz帯のリンクに最適化されたアンテナの統合をベンダーが躊躇していた規制上の障壁が取り除かれました。

Kaバンドの出荷台数はCAGR25.61%で増加すると予測されており、複数の通信事業者が、専用の低軌道(LEO)衛星の打ち上げに先立ち、既存の静止軌道容量をリースしてサービスを開始しています。このハイブリッドモデルは、資本を温存しつつ市場投入を加速させます。予測期間中、BlueBird、OneWeb-Eutelsat、Viasatが改造されていない携帯電話で数Mbpsの通信を実証するにつれ、D2D(Direct-to-Device)衛星コネクティビティ市場におけるKaバンドのシェアは、Lバンドとの差を縮めていくと見込まれています。競争上の優位性は、電力予算を端末の制限内に収める高度なビームフォーミング技術と、都市部での干渉を回避するための調整された周波数帯の権利にかかっており、これらの要因により、供給は技術的に先進的な少数のプレーヤーに集約される可能性が高いです。

地域別分析

北米は2025年の収益の39.22%を占め、FCCの規制の明確化と、サービス未提供地域における衛星サービスを助成する204億米ドルの「Rural Digital Opportunity Fund(農村デジタル機会基金)」に支えられています。SpaceXとT-Mobileは2026年初頭までに300万人以上の直接携帯電話接続加入者を獲得し、消費者の需要を裏付けるとともに、端末ベンダーがNTN対応端末を出荷するよう促すネットワーク効果を生み出しました。カナダは北極圏や大平原地域のコミュニティ向けにTelesatのLightspeed LEOネットワークを活用しており、一方メキシコは連邦政府の接続プログラム向けにStarlinkのバックホールを検討しています。ベンチャーキャピタルの集積度、再利用可能ロケット分野でのリーダーシップ、および軍民両用への関心といった要因が相まって、同地域の優位性を維持しています。

アジア太平洋地域は、中国がファーウェイやシャオミの端末に北斗(BeiDou)通信機能を統合したこと、インドがOneWeb-EutelsatおよびJio-SES向けの周波数割当を行政的に決定しオークションの摩擦を解消したこと、そして日本のKDDI-Starlinkおよび楽天-AST SpaceMobileの提携に後押しされ、CAGR26.62%を記録すると予測されています。オーストラリアの「地域通信見直し(Regional Telecommunications Review)」では、内陸部におけるデフォルトの選択肢として衛星通信が推奨され、テルストラ(Telstra)は現在、遠隔地の基地局向けにスターリンク(Starlink)のバックホールをバンドルしています。韓国のような人口密集都市市場では、衛星通信は主に海上エリアのカバーや災害復旧に利用されていますが、自動運転車からの長期的な需要により、都市部での屋内使用事例が拡大する可能性があります。

残りの市場は、欧州、南米、中東・アフリカで分け合っています。欧州での展開は、CEPTによる調和のとれた共存ルールの策定を待っている状況であり、ボーダフォンやオレンジとのEutelsat OneWebパイロット事業があるにもかかわらず、本格的な商用サービスの開始は遅れています。ブラジルのAnatelはアマゾン盆地のカバーを義務付けており、学校や診療所にとって衛星通信が唯一の拡張可能なソリューションであると位置付けています。中東およびアフリカでは、YahsatとThurayaが政府、エネルギー、NGOのユーザーにサービスを提供しています。成長は、端末価格の下落と、現地の購買力に見合ったプリペイド型IoTプランにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NTN対応スマートフォンの急速な普及

- ライドシェアや再利用可能なロケットによる打ち上げコストの低下

- 3GPP Release-17 NTN標準化の普及状況

- 各国の農村部カバー率に関する義務(米国、インド、オーストラリア、ブラジル)

- 無人システム(UAVおよびUGV)からの需要

- 新興の従量課金型IoTマイクロデータプラン

- 市場抑制要因

- 地上波MNOとの周波数帯の共存

- 携帯電話端末内のユーザー端末電力予算の制約

- 国境を越えたサービス提供権に関する規制上の不確実性

- SOSやメッセージング以外の収益創出使用事例の限定性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 周波数帯別

- Lバンド

- Sバンド

- Kuバンド

- Kaバンド

- その他の周波数帯(UHF、Xバンド)

- デバイスタイプ別

- スマートフォン

- IoTモジュールおよびセンサー

- ウェアラブル

- ノートパソコンおよびタブレット

- コネクテッドカー

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- 海事

- 航空

- 物流・輸送

- 農業

- エネルギー・公益事業

- 政府・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- AST SpaceMobile, Inc.

- Lynk Global, Inc.

- Iridium Communications Inc.

- Globalstar, Inc.

- Viasat, Inc.

- Eutelsat S.A.

- Omnispace LLC

- Sateliot, S.L.

- Skylo Technologies, Inc.

- Kepler Communications Inc.

- Al Yah Satellite Communications Company PJSC

- Hiber Global B.V.

- Qualcomm Incorporated

- MediaTek Inc.

- Apple Inc.

- Bullitt Group Ltd.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- T-Mobile US, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日