通信ネットワークサステナビリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Telecom Network Sustainability - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044028

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

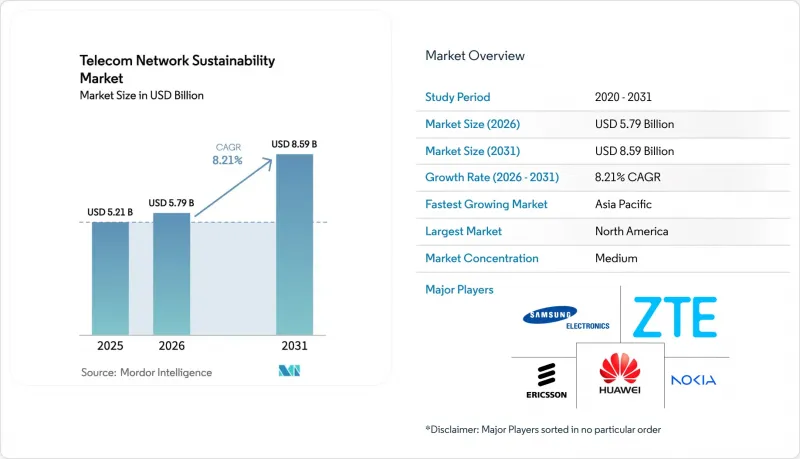

通信ネットワークサステナビリティ市場規模は、2025年の52億1,000万米ドルから2026年には57億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.21%で推移し、2031年には85億9,000万米ドルに達すると予測されています。

5Gの密集化に伴う電気料金の高騰、カーボンニュートラル義務の厳格化、およびESG連動型融資の利用可能性が相まって、サステナビリティは取締役会レベルの優先課題へと位置づけられています。通信事業者は、スコープ1および2の排出量を削減し、優遇金利を確保するため、AIを活用した無線アクセスネットワーク(RAN)のスリープモードソフトウェア、モジュール式のオープンRANハードウェア、およびオンサイトの再生可能エネルギーマイクログリッドに資本を投入しています。市場の勢いは、コロケーションパートナーに対し、自社の24時間365日のカーボンフリーエネルギー導入スケジュールに合わせるよう求めるハイパースケールクラウドプロバイダーによって後押しされており、一方、タワー企業はプレミアムリースを通じて、複数のテナントにまたがるグリーンインフラから収益を得ています。

世界の通信ネットワークサステナビリティに関する市場動向とインサイト

ネットゼロのコミットメントとESG規制

投資家は、炭素排出量の報告を単なる付録として扱う通信事業者を、もはや評価しなくなりました。欧州連合(EU)の「企業の持続可能性報告指令」が発効すると、ボーダフォンやテレフォニカの調達チームは、ライフサイクル排出量の一部を評価基準に組み込み始め、検証済みのデータを持たないベンダーは突然、最終候補リストから外れることになりました。中国工業情報化部は2030年までに同等の排出上限を設定し、これを受けてチャイナモバイルは1年間で120万基の基地局にAIエネルギー管理ソフトウェアを導入しました。この転換により、通信ネットワークサステナビリティ市場に関わるすべての市場参入企業は、2025年に発行される5,000億米ドル規模のESG債券市場にアクセスするために、監査可能な炭素排出量の数値を公表せざるを得なくなっています。

5Gの密集化によるエネルギーコストの急増

広域の4Gサイトから高密度な5Gクラスターへの移行により、特に電力会社が事前の通知をほとんど行わずに料金を引き上げる市場では、毎月の電気代が2倍、場合によっては3倍に跳ね上がりました。エリクソンの調査によると、一般的な5Gマクロサイトの消費電力は4~5kWであるのに対し、4Gハードウェアでは2~3kWであり、電力料金が急騰すると、多くの地方市場が赤字経営に陥る事態となっています。これに対し、タワー事業者はハイブリッド型太陽光発電・蓄電池キットの導入で対応しました。アメリカン・タワーがアフリカとラテンアメリカで実施した3,000サイト規模のプログラムでは、ディーゼル燃料の消費量を60%削減し、年間約5万トンのCO2排出を削減しました。この規模のコスト削減効果により、中小キャリアもオフグリッド電源の共有へと向かい始めており、通信ネットワークサステナビリティ市場における対象範囲が拡大しています。

既存インフラの改修には多額の設備投資が必要

持続可能性のために既存ネットワークをアップグレードするには多額の資本が必要であり、短期的なROI目標と相反することがよくあります。5万カ所の基地局を管理するティア1通信事業者にとって、これは7億5,000万米ドル~12億5,000万米ドルに相当し、収益が伸び悩んでいる市場では年間設備投資の15~25%を占めます。欧州では、OrangeやDeutsche Telekomなどの通信事業者が、AIによるエネルギー最適化が不可能な旧式の3G基地局に依然として依存しており、2段階のアップグレードサイクルを余儀なくされています。都市部のサイトが優先されるため、地方とのエネルギー効率の格差が拡大しています。タワー会社によるリースモデルは、アップグレード費用を融資し、賃料の引き上げを通じてコストを回収するものであり、設備投資の負担を解消するのではなく、単にシフトさせるに過ぎません。

セグメント分析

2025年には、ソリューションが市場シェアの68.45%を占め、その原動力となったのは、エネルギー効率の高い無線機器、AI搭載のネットワークプラットフォーム、および再生可能エネルギーを活用したマイクログリッドへの投資でした。サービス部門は2031年まで年率8.98%で成長しています。通信事業者は2025年の予算のほぼ70%をハードウェアに投じましたが、効率的な無線機器を購入することは容易な部分であることにすぐに気づきました。数千に及ぶサプライヤー、コンテナ、廃棄物処理の流れにわたるスコープ3の排出量を算出するのは困難であるため、通信事業者は現在、アクセンチュア、キャップジェミニ、エリクソンのコンサルティング部門を起用して、そのデータを分析しています。そのため、通信ネットワークサステナビリティ市場におけるサービス収益は、規制当局が開示規則を毎年更新し、アドバイザリー契約を維持しているため、どのパッケージ製品よりも速いペースで、年間約9%増加しています。エネルギー監視ダッシュボードがその魅力を如実に示しています。ノキアのNetGuardプラットフォームは、夜間には安全に稼働を停止できる過剰な容量の基地局を特定したことで、導入から18ヶ月で元を取ることができました。

同様に重要なのは、サービスによって通信事業者がサステナビリティ関連の支出を設備投資(Capex)から運営費(OpEx)に移行できる点です。多くの通信事業者は、独自の炭素会計ツールを購入する代わりに、ネットワーク規模に応じて変動する月額料金を支払うことを好みます。これにより、キャッシュフローが平準化され、コストが利用状況と連動するからです。この変化は、7桁のソフトウェアライセンス費用を正当化できなかった中小の仮想移動体通信事業者(MVNO)を惹きつけています。監査済みのスコープ3データの開示を義務付ける国が増えるにつれ、通信ネットワークサステナビリティ市場におけるサービス分野は、ベンダーやコンサルタント双方に予測可能で高利益率の収益をもたらすサブスクリプションモデルへと定着していくでしょう。

2025年時点で、調査対象市場の37.89%をアクセスネットワークが占めており、これは5Gの密度向上キャンペーンにおいて展開された膨大な数の無線ユニットに牽引されたものです。しかし、データセンターおよびエッジ施設は2031年まで年率9.12%で成長しており、これはネットワーク層の中で最も高い成長率です。5Gのアップグレードには毎回新しい無線装置が必要であるため、RANは依然として最大の市場規模を占めていますが、エッジおよびデータセンターのノードこそが真の注目すべき存在です。Google Cloudは2025年に5つのリージョンで24時間365日のカーボンフリーエネルギーを実現し、Microsoftは2030年までに同じ目標を達成するために100億米ドルを確保しました。ハイパースケーラー企業がコロケーション施設の運営にグリーン電力の使用を強く求めた場合、マルチアクセス・エッジ・コンピューティング(MAEC)をホストする地元の通信事業者は、それに追随しなければ契約を失うことになります。こうした圧力がエッジ施設の9%という成長率を後押ししており、通信ネットワークサステナビリティ市場におけるコアおよびトランスポートのアップグレードを容易に上回っています。

単なる電力調達にとどまらず、エッジノードは熱の再利用やデマンドレスポンスによる収益という新たな手段を切り開いています。北欧の通信事業者は現在、マイクロデータセンターから発生する廃熱を地域暖房網に送り込み、投資回収期間を短縮するクレジットを獲得しています。米国では、ベライゾンが基地局にバッテリーを設置し、バックアップ用としてだけでなく、地域の電力市場で周波数調整容量の入札に参加することで、サステナビリティ設備の収益化をさらに進めています。こうした工夫により、エッジ層は単なるコストセンターから多角的な収益源へと昇華し、将来の設備投資に対する牽引力を強めています。

地域別分析

北米では、大規模な風力発電所との電力購入契約が依然として最も安価な炭素削減手段であるため、サイト当たりの支出が最も多くなっています。ベライゾンとAT&Tは、これらの契約を活用して電力市場の変動リスクを回避するとともに、2035年までのネットゼロ達成に向けた信頼性の高いロードマップをウォール街に提示しています。特にテキサス州や中大西洋地域における州レベルのインセンティブにより、大規模な風力や太陽光発電プロジェクトの魅力をさらに高めており、通信ネットワークサステナビリティ市場における同地域のシェア26.78%を後押ししています。

しかし、アジア太平洋地域は2031年までに年率10.19%で拡大しており、政府の規制と5G展開の圧倒的な規模に後押しされ、地域別で最も高い成長率を示しています。インドの通信省は2027年までに再生可能エネルギー対応の5G基地局を義務付け、これを受けてリライアンス・ジオとバーティ・エアテルは、基地局の屋上にソーラーフィルムとバッテリーパックを設置しました。中国移動は、北京政府の2030年カーボンピークアウト指令に基づき、2025年に120万台の無線機にAIスリープコントローラーを導入し、単一の予算サイクルにおいてネットワーク総電力の2桁の割合を削減しました。アジア太平洋地域のネットワークは依然として拡大しているため、新規サイトには最初から環境配慮型機器が組み込まれており、その結果、設備投資(CAPEX)は改修費用ではなく成長予算に計上されることになります。これは、同地域の通信ネットワークサステナビリティ市場にとって構造的な追い風となっています。

欧州地域では、ネットワークは成熟しており、旧式機器の交換には多額の費用がかかりますが、欧州グリーンディールにより、通信事業者には依然として対応が迫られています。オレンジからボーダフォンに至るまで、各事業者はESG連動型融資を活用しており、エネルギー関連のKPIが改善すれば金利が引き下げられる仕組みとなっています。これにより、改修という「棒」と、金利優遇という「人参」のバランスが取られています。北欧やベネルクスといった小規模市場では、エッジサーバーから排出される廃熱を地域の地域暖房パイプに供給する熱再利用スキームが試験的に導入されています。これは、エネルギー事業者が長期契約を承認すれば、普及する可能性がある革新的な取り組みです。南米、中東・アフリカを合わせると、支出の15%前後のシェアを占めていますが、これらの地域の成長曲線は、オフグリッドの通信塔でディーゼル発電に代わるタワー企業の太陽光発電プロジェクトにかかっています。電力サービスを長期リースに組み込んだ資金調達モデルは、高いソブリン借入コストを克服し、これらの地域での導入を加速させるのに役立ちます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロのコミットメントとESG規制

- 5Gの密集化に伴うエネルギーコストの高騰

- グリーンファイナンスおよびESG連動債の利用可能性

- ベンダーのエコデザインおよびライフサイクルアセスメント基準

- AIを活用したRANスリープモードの最適化

- 使用済み機器からの金属回収による収益

- 市場抑制要因

- 既存インフラの改修には多額の設備投資が必要

- 統一されたサステナビリティKPIの欠如

- 再生可能エネルギー・マイクログリッドの建設遅延

- 低炭素鋼および再生プラスチックの供給不足

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- サステナビリティ重点分野の分析

- エネルギー効率と炭素削減

- 循環型経済と電子廃棄物管理

- 再生可能エネルギーの統合

- 水資源管理

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- ネットワーク層別

- アクセスネットワーク

- トランスポート/バックホール

- コアネットワーク

- データセンターおよびエッジ施設

- 展開モデル別

- オンプレミス

- クラウド/SaaS

- ネットワークテクノロジー別

- 5G

- 4G/LTE

- 光ファイバー(FTTx)

- エッジコンピューティング/MEC

- オープンRAN

- 衛星(LEO)

- 事業者タイプ別

- 移動体通信事業者(MNO)

- 固定電話およびISP

- ハイパースケール・クラウドおよびコンテンツ・プロバイダー

- ニュートラル・ホストおよびタワーコス

- プライベートネットワーク企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC諸国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Cisco Systems, Inc.

- Samsung Electronics Co., Ltd.

- NEC Corporation

- Fujitsu Limited

- Dell Technologies Inc.

- International Business Machines Corporation(IBM)

- Juniper Networks, Inc.

- Mavenir Systems, Inc.

- Parallel Wireless, Inc.

- Capgemini Engineering(Capgemini SE)

- Accenture plc

- Orange S.A.

- Vodafone Group Plc

- American Tower Corporation

- Crown Castle Inc.

- Digital Realty Trust, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 151 Pages

- 納期

- 2~3営業日