サステナビリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sustainability - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035165

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

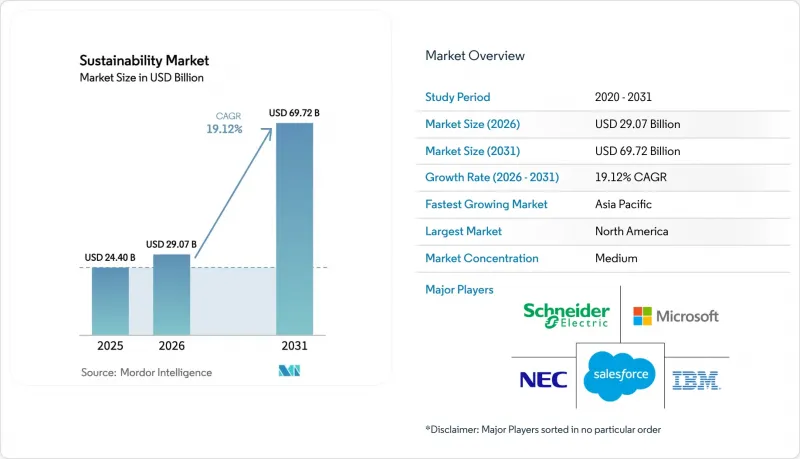

2026年のサステナビリティ市場規模は290億7,000万米ドルと推定されており、2025年の244億米ドルから成長し、2031年には697億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR19.12%で成長すると見込まれています。

規制の整合性が高まっていること、特に欧州連合(EU)の「企業のサステナビリティ報告指令」や米国の気候変動情報開示規則により、環境報告は任意の活動からコンプライアンス上の義務へと変化しつつあります。その結果、自動化されたデータ管理プラットフォームへの需要が急増しており、企業のネットゼロ目標、サステナビリティ連動型ファイナンス、そして明確なコスト削減の可能性を示すリアルタイム分析によって、その需要はさらに後押しされています。IoTセンサーと人工知能を統合するサプライヤーは、企業が受動的なデータ収集よりも予測的なインサイトを優先するようになったため、早期に優位性を確立しています。一方、標準化の不統一や新興国における専門人材の不足が、特に導入コストに苦慮する中小企業において、短期的な普及を抑制しています。

世界のサステナビリティ市場の動向とインサイト

ESG報告義務の規制がソリューションの導入を加速

広範な開示義務は現在、欧州の5万社以上の企業を対象としており、並行する規則により、米国の連邦政府契約業者にも気候データの提供が求められています。EU指令に基づくデジタルタグ付けの義務化により、構造化された環境データを取り込み、保証ワークフローに供給する自動収集ツールに対する緊急の需要が生まれています。北米では、新たな州レベルの措置により管轄区域固有の指標が追加され、多国籍企業は重複する規則セットを調整できるプラットフォームへの移行を迫られています。コンプライアンス違反に対する罰金は、プラットフォームのライセンス料を上回る場合が多く、そのため調達決定において価格への感度は比較的低くなっています。XBRLタグ付けや事前設定済みのテンプレートを組み込んだサプライヤーは、予算の精査が行われているにもかかわらず、販売サイクルの短縮が見られています。

北米におけるカーボンアカウンティング需要を牽引するネットゼロ公約

1,500社以上の企業が科学的根拠に基づく目標を公表しており、投資家は現在、詳細なスコープ3排出量データを要求しています。金融機関は、「Partnership for Carbon Accounting Financials(PCAF)」基準の下でさらなる精査に直面しており、同基準では融資ポートフォリオ全体にわたる融資関連排出量のベースラインが求められています。カテゴリー別の排出係数に関する複雑さから、サプライヤーの請求書を精査し、数千もの活動コードと照合できるAIエンジンの導入が進んでいます。この動向はサプライチェーン全体に波及しており、中小のベンダーは検証済みの排出データをアップロードしなければならず、そうしなければ取引資格を失うリスクに直面しています。

標準の断片化がデータ相互運用性の問題を引き起こしている

世界の企業は、GRI、SASB、TCFDといった各フレームワークを同時に運用することが多く、それぞれが独自の指標、単位、締切日を定めています。従来のプラットフォームが統一されたAPI(アプリケーション・プログラミング・インターフェース)に対応していることは稀であり、企業は別々のシステムを運用するか、脆弱なスプレッドシートによる橋渡しに頼らざるを得ません。特にサプライヤー間で共通のデータ分類体系が欠如している場合、統合プロジェクトは総所有コストを膨らませ、投資回収を遅らせることになります。地域の標準化機関は規格の統合を約束していますが、完全な整合が図られるまでのスケジュールは依然として不透明なままです。

セグメント分析

2025年には、ソリューションがサステナビリティ市場収益の68.12%を占めました。これは、データ収集の基盤となるセンサーアレイ、クラウドプラットフォーム、エッジ処理ゲートウェイに支えられたものです。サービス収益はCAGR18.34%とより急速に伸びており、これは組織が、規制、運用、業界ごとの異なる状況に合わせて導入をカスタマイズする必要があるためです。2026年から2031年にかけて、調達部門は稼働スケジュールを前倒しするため、アドバイザリー業務とプラットフォームライセンスのバンドル契約をますます増やすでしょう。システムインテグレーターは、施設レベルの排出量を管轄区域ごとの開示要件にマッピングするタクソノミーを設計し、下流工程での監査対応を確実なものにします。アナリティクスコンサルタントは、異常値を解釈し、投資判断に役立つインサイトへと変換することで、クライアントの焦点を単なるコンプライアンスからパフォーマンスの最適化へと移行させます。大企業が支出の大部分を占めていますが、簡素化されたSaaSサービスの登場により初期投資のハードルが低くなったことで、中堅企業からの需要も高まっています。深い規制に関する専門知識を培い、モジュール式のサービスカタログを提供するベンダーは、契約更新率と継続的収益の構成比率を向上させています。サービスの利益率がハードウェアの利益率を上回るにつれ、複数のプラットフォームプロバイダーは現在、マネージドサービス契約を重視するようになり、顧客との親密さを強化しつつ、複数年にわたるキャッシュフローを確保しています。この傾向は、サステナビリティ市場が成熟期に入り、差別化の鍵が基本的なデータ収集ではなく、導入後の価値提供にあることを示しています。

IoTはサステナビリティ市場の40.21%を支えており、工場、オフィス、物流車両から温度、粒子状物質、温室効果ガスのデータをストリーミングする低消費電力デバイスを提供しています。しかし、AIとアナリティクスは2031年までにCAGR20.08%を達成すると予測されており、経営陣の議論はデータの可用性から、実用的な先見性へと移行しつつあります。エッジAIモジュールはセンサーストリームを圧縮・前処理し、帯域幅の制約を緩和するとともに、産業プラント内での1秒未満の異常検知を可能にします。クラウドハイパースケーラーは、オンプレミスのハードウェア更新を必要とせずに、季節的なスケーリングや買収に対応できる弾力性を提供します。ブロックチェーンノードはサプライチェーンにおける出所の証明を行い、グリーンウォッシングの主張を阻止する改ざん不可能な台帳を提供します。デジタルツインは、室内空気質の閾値に基づいたHVAC設定値の調整など、方針の選択肢をシミュレートし、施設管理者が実施前にトレードオフを定量化できるようにします。技術の融合により、スイートプロバイダーは、単一のサブスクリプション内にAIライブラリ、データレイクコネクタ、およびローコードオーケストレーションツールを組み込むようになっています。セクター固有のデータモデル、セメントキルン、コールドチェーン倉庫、または廃水処理に焦点を当てたスタートアップは、汎用フレームワークよりも事前学習済みのアルゴリズムを好む事業者から契約を獲得しています。予測期間を通じて、企業がモデルの出力だけでなくモデルのフットプリントも精査するようになるにつれ、アルゴリズムの説明可能性とカーボン意識の高いコーディング技術が重要性を増していくでしょう。

地域別分析

北米は2025年の収益の35.02%を占め、サステナビリティ市場における最大の地域貢献者としての地位を再確認しました。投資顧問や政府請負業者を対象とする連邦開示規則により、これまでサステナビリティを周辺的な課題として扱っていたセクターにもコンプライアンス義務が拡大しました。カリフォルニア州やニューヨーク州の州法による義務化がこの勢いを後押しし、複数州にまたがる企業に対し、統一されたプラットフォーム下での報告の統合を迫っています。同地域はすでに広範なクラウドインフラを保有し、主要なソフトウェアベンダーを擁しているため、導入までのリードタイムが短縮されています。再生可能エネルギーを利用したハイパースケーラーのデータセンターなどの戦略的取り組みは、国内の技術エコシステムがいかに政策とイノベーションの好循環を加速させているかを浮き彫りにしています。メタン回収分析やグリッド規模の蓄電に焦点を当てたベンチャー資金によるスタートアップは、地域のソリューションの多様性をさらに豊かにしています。

アジア太平洋地域は2031年までにCAGR21.05%を記録すると予測されており、サステナビリティ市場において最も急速に成長する地域となる見込みです。中国、インド、日本の国家産業政策は、公害対策と競争力向上という目標を融合させており、工場に対し、生産ラインへのIoTやAIの導入を推進しています。シンガポールのグリーンファイナンス優遇措置やベトナムの再生可能エネルギー目標は、財政措置と規制ロードマップがどのように融合して企業の導入を促進するかを示しています。同地域における製造業の集中度の高さにより、わずかな効率向上でも絶対的な排出削減量として大きな効果をもたらし、投資の経済性を高めています。しかし、東南アジアの小規模工場では依然として技能者不足に直面しており、地域開発機関が助成付き研修やクラウドクレジットを提供する事態となっているため、進捗にはばらつきが見られます。

欧州は、サステナビリティ市場における重要な柱であり続けています。これは、「欧州グリーンディール」と「企業サステナビリティ報告指令」に後押しされたもので、いずれも企業戦略全体にサステナビリティを制度化しています。EUの2024年オムニバスESG規制は、重複する開示要件を25%削減することを目指しており、従来の枠組みと新しい枠組みのデータセットを統合できるソフトウェアへの需要を促進しています。欧州企業は消費財向けのブロックチェーンによるトレーサビリティを実験的に導入しており、サプライチェーン監査をマーケティング上の差別化要因へと変革しています。公益事業会社は、増加する分散型再生可能エネルギーを吸収するためスマートグリッドのパイロット事業を拡大しており、環境目標とエネルギー安全保障の目的を組み合わせた体系的なアプローチの一例となっています。規制の明確化が進むにつれ、市場参入企業は、循環型経済の分析やスコープ3の輸送モジュールに焦点を当てた第2の投資ブームを予想しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESG報告義務化規制(EU CSRD、SEC)によるソリューション導入の加速

- 北米におけるカーボンアカウンティング需要を牽引するネットゼロ公約

- アジア太平洋地域の製造業におけるサステナビリティ連動型ファイナンスの普及促進

- 重工業におけるAI主導の資源効率化の進展(日本、ドイツ)

- ブロックチェーンを活用した倫理的なトレーサビリティが小売・ファッション業界を後押し

- ブラジルにおける自然に基づくオフセットの急増がデータ管理のニーズを生み出しています

- 市場抑制要因

- 標準化の断片化が引き起こすデータ相互運用性の問題

- 東南アジアの中小企業における熟練人材の不足

- 南米における産業用IoTのTCOの高さ

- 米国におけるグリーンウォッシング訴訟リスク

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的影響の評価

第5章 市場規模および成長予測(金額、10億米ドル)

- コンポーネント別

- ソリューション

- サービス

- 技術別

- モノのインターネット(IoT)

- AI・アナリティクス

- デジタルツイン

- クラウドコンピューティング

- ブロックチェーン

- 用途別

- グリーンビルディング

- カーボンフットプリント管理

- 大気・水質汚染モニタリング

- 気象の監視・予報

- 火災検知

- 作物のモニタリング

- 土壌・森林モニタリング

- エンドユーザー業界別

- 製造業

- エネルギー・公益事業

- 運輸・物流

- 消費財・小売

- ヘルスケア・ライフサイエンス

- BFSI

- ICT・通信

- その他

- 組織規模別

- 大企業

- 中小企業

- 展開モード別

- クラウド

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric

- Microsoft

- IBM

- NEC Corporation

- SAP SE

- Salesforce

- Wolters Kluwer(Enablon)

- Sphera Solutions

- Johnson Controls

- Brambles

- SGS SA

- Morningstar Sustainalytics

- Telefonica

- Deloitte

- EY

- Sanofi

- NRI*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日