銀行・金融サービスERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Banking And Financial Services ERP - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044023

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

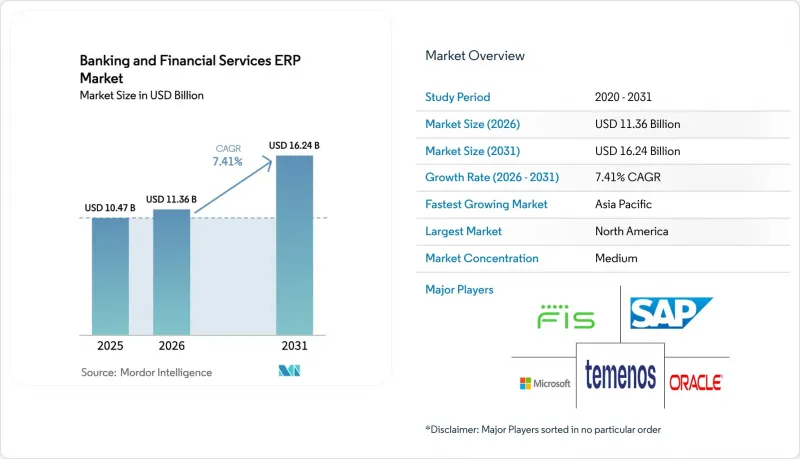

銀行・金融サービス向けエンタープライズ・リソース・プランニング(ERP)市場の規模は、2025年に104億7,000万米ドルと評価され、2026年の113億6,000万米ドルから2031年までに162億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.41%となる見込みです。

大手銀行は、モノリシックなオンプレミス型コアシステムを、予測的な流動性管理、リアルタイムの規制報告、および自動化されたコンプライアンス管理のために人工知能を組み込んだ、クラウドネイティブかつAPIファーストのスイートへと置き換えています。欧州連合(EU)における「デジタル・オペレーショナル・レジリエンス法(DORA)」の施行スケジュール、バーゼル委員会の技術アウトソーシングに関するガイダンス、そしてISO 20022決済メッセージングへの世界の移行が相まって、長期間のダウンタイムを伴わずに更新可能なモジュール型プラットフォームへの投資が引き続き促進されています。サイバーレジリエンスに関する規制の強化、ソブリンクラウドリージョンの利用可能性、および従量課金制への需要の高まりが、購入者の期待を再構築しています。一方、総所有コスト(TCO)の低減というメリットが、中堅銀行や信用組合を銀行・金融サービス向けERP市場に引き寄せています。競合の焦点は、組み込み型バンキングAPI、不正検知アドオン、気候リスク分析に集中しており、汎用的な財務機能のみではなく、専門的な機能が主要な差別化要因となっていることを示しています。

世界の銀行・金融サービスERP市場の動向とインサイト

リアルタイムの規制報告およびコンプライアンス自動化への需要

監督当局は現在、月次や四半期ごとのバッチ処理ではなく、きめ細かなイベント駆動型の報告を求めており、金融機関はリアルタイムのデータパイプラインを中核となる財務プロセスに直接組み込むよう迫られています。DORAのインシデント通知期間や、暗号資産エクスポージャーに対するバーゼル資本計算には、従来のバッチ処理アーキテクチャでは対応できない日次時価評価が求められます。既製のXBRLタクソノミー検証機能や中央銀行コネクタを備えた最新のERPスイートは、提出サイクルを短縮し、手作業による照合を削減し、コンプライアンス違反のリスクを低減します。ドイツや米国の大手銀行では、すでに並行して実稼働パイロットプロジェクトが進行しており、4時間以内にリアルタイムのエクスポージャーデータを規制当局に提供しています。これは、規制圧力によって予算が銀行および金融サービス業界のエンタープライズ・リソース・プランニング(ERP)市場へと向かっていることを示しています。早期導入企業からは、規制報告にかかる労力が30%以上削減され、戦略的分析にリソースを振り向けることができたとの報告が寄せられています。

ERPスイートへのAI駆動型予測分析の統合

機械学習エンジンを日常業務のワークフローに組み込むことで、財務チームは将来の流動性バッファーをモデル化し、不正対策部門は異常な行動を検知し、与信担当者は契約違反の早期兆候を把握できるようになります。主要3社のベンダーが最近リリースした製品には、技術的な知識を持たないスタッフでも、会話形式のプロンプトを使って現金ポジションやシナリオの結果を照会できる自然言語インターフェースが搭載されています。パイロットプログラムでは、手動による照合作業が40%~60%削減され、キャッシュフロー予測の精度が大幅に向上したことが示されています。しかし、大規模言語モデルの推論には高い計算負荷が伴うため、中小規模の金融機関は追加のサブスクリプション費用を慎重に予算に組み込む必要があります。予測機能が成熟するにつれ、金融機関はAI機能がもはや「あれば便利なもの」ではなく、選定の核心的な基準であることを実感しており、これにより銀行・金融サービス業界におけるERP市場の浸透がさらに深まっています。

レガシー基幹システムの複雑さと高い統合コスト

多くの総合銀行では、1980年代に開発されたCOBOLベースのコアシステムを、独自の中間ソフトウェアや文書化されていない業務ロジックと組み合わせて、今も運用しています。大手既存金融機関は、年間技術予算の最大75%を保守に費やしており、最新のERP導入に充てられる資金は限られています。完全な移行には5年を要し、1億米ドル以上のコストがかかる場合があり、2018年のTSBのシステム停止のような注目すべき失敗事例は依然として戒めとなっています。約4億4,000万米ドルの復旧費用と、金融行動監視機構(FCA)から課された約6,500万米ドルの罰金は、ERP変革に対するリスク委員会の姿勢を形作り続けています。取締役会は、段階的な「ラップ・アンド・リニュー(更新・継続)」アプローチを好む傾向があり、これがERPの全面的な導入を遅らせています。こうした複雑さが市場の足かせとなっており、近代化の必要性が高まっているにもかかわらず、市場は停滞しています。こうした課題があるにもかかわらず、急速に進化する市場で競争力を維持しようと機関が努力する中、拡張性が高く効率的なERPソリューションへの需要は引き続き高まっています。

セグメント分析

オンプレミス型システムは2025年の収益の58.21%を占めており、規制監査やレイテンシーに敏感な元帳が依然として銀行のデータセンターにおけるワークロードの基盤となっていることを示しています。主権クラウド地域がデータローカリゼーションへの懸念を和らげるにつれ、クラウド導入のシェアは急速に上昇しており、CAGR 7.83%で拡大しています。ハイブリッドモデルでは、機密性の高い台帳をオンプレミスに、分析機能をクラウドに分離することで、監督当局の要件を満たしつつ、財務チームが必要とする俊敏性を提供するアーキテクチャを構築しています。ベンダー各社は現在、規制タグに基づいてデータを自動的にルーティングするワークロード分類ツールを提供しており、これにより統合に伴う摩擦を軽減しています。予測期間中、ハイブリッド環境への投資が新規支出の半分以上を占めると見込まれており、市場は二極化した構造へと定着していくでしょう。

チャレンジャーバンクは、レガシーシステムの足かせがなく、利用量に応じたサブスクリプションモデルを好むため、純粋なSaaSを採用しています。一方、ティア1の財務部門は、マイクロ秒単位の遅延が極めて重要な市場インフラのゲートウェイと決済エンジンを同一拠点に配置し続けています。規制当局が保存データの暗号化やマルチリージョンレプリケーションの保証に対してより前向きになるにつれ、クラウドへの段階的な移行は避けられませんが、これら3つの導入モードの共存が、2031年までの業界全体の競合戦略を決定づけることになるでしょう。この変化は、金融テクノロジーソリューションにおけるイノベーションと適応性を促進するものと見られます。

決済管理は、世界のISO 20022への移行、24時間リアルタイム決済ネットワーク、および増大する国境を越えた照合の複雑さにより、2025年の支出において最大の42.57%のシェアを維持しました。しかし、金融機関が制裁スクリーニング、実質的所有者確認、および気候リスク開示を自動化するにつれ、リスクおよびコンプライアンスモジュールは8.23%という最も高いCAGRで推移すると予測されています。現在、生成AIが非構造化契約書の解析を行い、手動によるレビューを半減させています。また、教師あり学習モデルは、取引監視キューにおける誤検知アラートを大幅に削減しており、追加ライセンスに対する高い投資対効果を実証しています。こうした成果により、コンプライアンスに割り当てられる市場規模は、単なるサポート機能のコストから、戦略的な予算項目へと転換しつつあります。

顧客関係管理(CRM)およびスタッフ業務管理スイートは、より広範なERPスタックに統合されつつあり、銀行に対し、人員計画、コンダクトリスクのモニタリング、およびパーソナライズされた商品提案のための統一されたデータモデルを提供しています。この統合により、銀行は業務を効率化し、意思決定プロセスを改善することが可能になります。統合が進むにつれ、決済ハブとコンプライアンスエンジンはイベントストリームをますます共有するようになり、照合コストを削減すると同時に、市場全体の財務チームに対するリアルタイムの洞察力を高めます。さらに、この変化は拡張性と適応性の向上を後押しし、銀行が進化する規制や市場の要求に効果的に対応できるよう保証します。

地域別分析

北米は2025年の市場規模の37.37%を占めており、これは四半期ごとの自己資本比率のモデリングと継続的なデータ可用性を求める連邦準備制度理事会(FRB)のストレステストサイクルおよび通貨監督庁(OCC)の監督によるものです。米国とカナダは2024年にサイバーセキュリティガイドラインを強化し、市場に直接波及するプラットフォームのアップグレードを余儀なくされました。同様に、メキシコにおけるオープンバンキングの導入は、現地の既存金融機関の間でAPI対応システムへの需要を喚起し、同地域の技術インフラをさらに強化しました。

欧州では、DORA(データ保護規則)主導の近代化の波が起きており、改ざん不可能な監査証跡や4時間以内のインシデント開示が求められ、包括的なERPの刷新が進んでいます。同時に、業務レジリエンスに関する英国金融行動監視機構(PRA)の規則により、統合された財務・リスクデータに対する取締役会レベルの注目が高まり、その結果、対象となる予算が拡大しています。さらに、同地域におけるサステナビリティ報告への重視が、銀行による高度な分析ツールの導入を後押ししています。CAGR8.48%と予測されるアジア太平洋地域は、シンガポールや香港でのデジタル銀行ライセンスの発行、インドにおけるスモールファイナンス銀行の推進、そして中国の国内クラウド利用義務化といった動きの恩恵を受けており、これらはいずれも新たなERP導入を必要としています。

南米では、オープンバンキングの枠組み、とりわけブラジルのPIXの成功を活用して決済ハブへの投資を促進しており、一方、中東およびアフリカの銀行は、デジタルバンキングの導入が加速する中、イスラム金融に準拠したモジュールを採用しています。これらの進展は、銀行セクター内でのイノベーションと競合を促進しています。さらに、これらの地域における金融包摂への関心の高まりが、デジタルソリューションの導入を後押ししています。総じて、これらの地域的な動向は、市場に対して構造的に前向きな見通しを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制対象金融機関におけるクラウドネイティブ導入の加速

- リアルタイムの規制報告およびコンプライアンス自動化への需要

- ERPスイートへのAI駆動型予測分析の統合

- モジュール型およびコンポーザブル型ERPアーキテクチャへの選好の高まり

- ERPの近代化を推進するサイバーレジリエンスの要件

- ERPのバリューチェーンを拡張する組み込み型バンキングAPIの台頭

- 市場抑制要因

- レガシー基幹システムの複雑さと高い統合コスト

- パブリッククラウド移行におけるデータ居住地および主権に関する障壁

- ERPに精通した財務・コンプライアンス人材の不足

- AIアドオン価格設定によるサブスクリプションOPEXの増加

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 用途別

- 決済管理

- スタッフ・オペレーションズ・マネジメント

- 顧客関係管理

- リスクおよびコンプライアンス管理

- その他の用途

- 組織規模別

- 大企業

- 中小企業

- コンポーネント別

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Temenos AG

- Finastra Group Holdings Limited

- Fidelity National Information Services, Inc.(FIS)

- Fiserv, Inc.

- Jack Henry & Associates, Inc.

- Infosys Limited(Finacle)

- Tata Consultancy Services Limited(TCS BaNCS)

- IBM Corporation

- Unit4 N.V.

- Sage Group Plc

- Workday, Inc.

- Infor, Inc.

- Epicor Software Corporation

- IFS AB

- Mambu GmbH

- nCino Inc.

- Thought Machine Group Limited

- Avaloq Group AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 186 Pages

- 納期

- 2~3営業日