アジア太平洋の企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044009

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

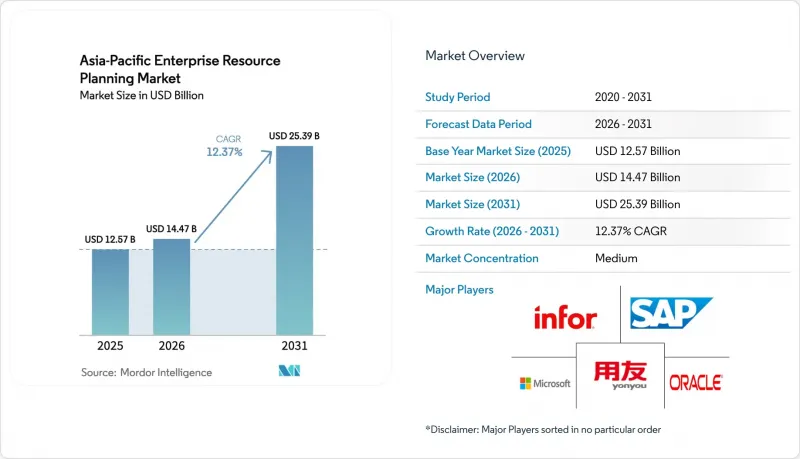

アジア太平洋の企業資源計画(ERP)市場規模は、2025年の125億7,000万米ドルから2026年には144億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 12.37%で推移し、2031年までに253億9,000万米ドルに達すると予測されています。

クラウドネイティブスイートの急速な普及、正式な「クラウドファースト」方針の策定、およびコアワークフローへの人工知能(AI)の組み込みにより、対象となる市場基盤は、大手製造業者から、規制の厳しい公共機関や小規模小売業者へと拡大しています。電子請求書の義務化、統一データレジストリ、およびソブリンクラウドホスティングを義務付ける政府の枠組みにより、意思決定サイクルが短縮され、情報技術(IT)予算が最新の企業資源計画(ERP)プラットフォームへと振り向けられています。ベンダー各社は、ローカルデータセンターの認証取得、国内のIDウォレットとの事前統合、スタートアップによる垂直拡張を可能にするアプリケーションプログラミングインターフェース(API)の公開を競い合っており、競合情勢は激化しています。人口動態的な圧力、モバイルファーストのワークスタイル、ローコード設定ツールの融合により、リソースに制約のある中小企業における導入障壁はさらに低くなっています。

アジア太平洋の企業資源計画(ERP)市場の動向と洞察

アジア太平洋の企業におけるクラウドネイティブアーキテクチャの採用拡大

公共部門の義務化が、民間企業の調達サイクルにも波及しています。日本政府のクラウド導入システム数は、各機関に対しレガシーデータセンターからの撤退を義務付ける一元的な期限設定を経て、2024年から2025年にかけて671システムから2,918システムへと335%急増しました。オーストラリアは2026年に政府全体のクラウド政策を発動し、各機関に対し、新たなデジタル投資のすべてにクラウドの経済性を組み込むことを義務付け、ハイパースケーラーとのパートナー認定を推進しました。シンガポールは41の機関にわたり213のシステムを商用クラウドへ移行させ、対象となるワークロードの80%以上を政府のプライベートクラウドから移行させました。これらの事例は、リリースサイクルと運用コストの顕著な削減を実証しており、アジア太平洋の企業資源計画(ERP)市場において、金融機関や小売業者が同様の近代化計画を採用するよう促しています。

アジアの新興経済国における政府主導のデジタルトランスフォーメーションの取り組み

各国の青写真は現在、国内総生産(GDP)の目標をデジタル経済の生産高と結びつけており、統合されたデータバックボーンや人工知能(AI)対応の企業資源計画 (ERP) 基盤に対する持続的な予算配分を確保しています。北京の「デジタル・チャイナ2025行動計画」は、主要デジタル産業のGDPに占める割合を10%超に引き上げると同時に、演算能力を300エクサフロップス以上に拡大することを目指しており、国内でホストされ、標準規格に基づいたプラットフォームに対する予測可能な需要を生み出しています。2025年に署名された「インド・日本デジタル・パートナーシップ2.0」は、デジタル公共インフラの相互運用性、AIガバナンス、半導体バリューチェーンにおける協力を規定し、国境を越えたシステム統合プロジェクトを加速させています。シンガポールの「スマート・ネイション2.0」では、過去5年間でデジタル経済が年平均11.2%の成長率を記録し、2024年には企業の10社中9社が少なくとも1つのデジタルツールを導入しています。こうした政策により、最新スイートの導入スケジュールが短縮され、アジア太平洋のERP市場において、電子調達プラットフォームやデジタルID基盤と統合しつつ、ローカルデータレジデンシーを認証できるベンダーが優位に立っています。

アジアの地方都市における熟練したERP導入パートナーの不足

コンサルティング人材は依然として大都市圏に集中しており、地方のクラスターに拠点を置く製造業者は、長い待ち時間や高額な出張費を強いられています。ベトナムの中小企業605社を対象とした調査によると、社内に推進役がいない場合、18ヶ月後には継続利用率が35%まで急落することが明らかになりました。マレーシアの「新産業マスタープラン」も、スマートファクトリー構想の障壁として同様のスキルギャップを指摘しており、政府はトレーニングのための介入資金を確保するに至りました。ベンダーはリモート設定ポータルやテンプレート化された導入を提供していますが、これらはアジア太平洋のERP市場において、詳細なカスタマイズを制限することが多いのが現状です。

セグメント分析

2025年時点で、クラウドネイティブスイートはアジア太平洋の企業資源計画(ERP)市場シェアの46.1%を占めました。分散型ワークフォースがスマートフォンでの同等の機能を求める中、モバイルファーストアーキテクチャは2031年までCAGR12.7%を記録すると予測されています。公共機関がサポート終了前にオンプレミスのSAP ECCやOracle E-Business Suiteから移行するにつれ、クラウドネイティブモジュールの市場は拡大しています。企業は、リスクの高い一斉切り替えを回避し、段階的な移行を可能にするマイクロサービスを重視しています。モバイルファースト設計は、エンドユーザーのトレーニング負担を軽減し、承認サイクルを加速させ、オムニチャネルの在庫調整を行う小売業者にとって大きなメリットとなります。

ベンダーの戦略もこの変化を如実に示しています。日本のデジタルエージェンシーは、スケーラブルなアジャイルフレームワークと自動化された品質ゲートを採用することで、リリースサイクルを6ヶ月から48時間に短縮しました。マイクロソフトとSAPは、組み込み型AIコパイロットをバンドルしたECC移行ソリューションを、中堅企業4万社をターゲットに展開しています。ワークデイが2025年12月にSanaとPipedreamを買収したことで、3,000種類の既製コネクタが提供され、企業は多大なカスタムコードを記述することなく、会話型エージェントを組み込むことが可能になります。

2025年、アジア太平洋の企業資源計画(ERP)市場において、財務・会計分野は31.5%のシェアを維持しましたが、人的資本管理(HCM)分野はCAGR12.9%で成長する見込みです。電子請求書の義務化やリアルタイムの納税手続きにより、財務分野は依然として中核的な位置を占めていますが、人口動態の逆風により、ワークフォース・インテリジェンスも同様に戦略的な重要性を帯びています。アジア太平洋の給与・人材管理モジュール向けERP市場は、日本のマイナンバーカードやシンガポールのSingpass APIにより、システムが本人確認済みの身元情報や福利厚生データをリアルタイムで取得できるようになったことで成長しています。

政府による導入事例が先例となっています。シンガポールのVISIONプラットフォームは、10万人の公務員を対象としており、採用から退職までのワークフローを自動化した結果、処理時間を30%短縮しました。インフォシス(Infosys)は、Workdayの導入に自社のAI調査手法「Topaz」を適用し、成約率と顧客維持率において測定可能な成果を上げていると主張しています。これらの事例は、人材分析と予測離職モデルが今や取締役会レベルの優先事項であることを裏付けています。さらに、AIによる洞察をERPシステムに統合することで、組織はより情報に基づいた戦略的な意思決定を行うことが可能になります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋の企業におけるクラウドネイティブアーキテクチャの導入拡大

- アジアの新興経済国における政府主導のデジタルトランスフォーメーション(DX)イニシアチブ

- パンデミック後のリモートワークおよびモバイルファーストのワークフローへの移行加速

- 業界固有のカスタマイズを可能にする、現地ISV拡張機能のエコシステムの拡大

- AIを活用した分析機能の統合が、最新のERPスイートへの需要を牽引しています

- アジア太平洋における垂直型SaaSスタートアップへのベンチャーキャピタル資金調達の増加

- 市場抑制要因

- アジア太平洋における垂直型SaaSスタートアップへのベンチャーキャピタル資金調達の増加

- アジアの地方都市における熟練したERP導入パートナーの不足

- 国境を越えたクラウド導入を制限するデータ主権規制

- IT予算が乏しく細分化された中小企業市場が、クラウドERPの導入を遅らせている

- 市場に対するマクロ経済的要因の評価

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測

- アーキテクチャ別

- クラウドネイティブ・スイート

- モバイルファーストERP

- ソーシャル/コラボレーション型ERP

- 2層型/エッジERP

- 業務機能別

- 財務・会計

- サプライチェーン・操業

- 人的資本管理

- 顧客関係・取引

- 製造実行・品質

- 展開方式別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- 業種別

- 製造業

- 小売業・eコマース

- BFSI

- 政府・公共部門

- IT・通信

- 医療・ライフサイエンス

- その他の業種

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Microsoft Corporation

- Oracle Corporation

- Unit4 N.V.

- IFS AB

- Infor Inc.

- Sage Group Plc

- Workday Inc.

- SYSPRO(Pty)Ltd.

- Yonyou Network Technology Co. Ltd.

- Ramco Systems Ltd.

- Kingdee International Software Group Company Limited

- Epicor Software Corporation

- Fujistu Limited

- NEC Corporation

- Zoho Corporation Pvt. Ltd.

- HashMicro Pte. Ltd.

- MYOB Group Pty. Ltd.

- Pronto Software Limited

- QAD Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日