自動車用半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044005

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

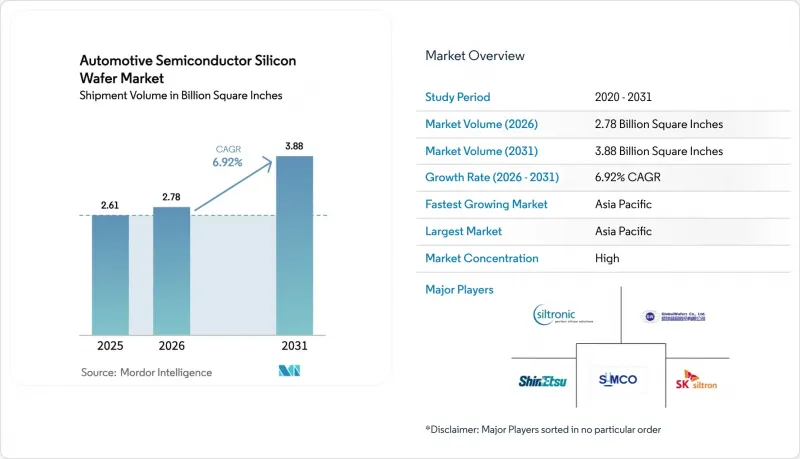

自動車用半導体シリコンウエハーの市場規模は、2025年の26億1,000万平方インチから2026年には27億8,000万平方インチに拡大し、2031年までに38億8,000万平方インチに達すると予想されており、2026~2031年にかけてCAGR6.92%で成長する見込みです。

この拡大は、乗用車の急速な電動化、800Vバッテリーパックへの移行、ソフトウェア定義型車両コンピューティングドメインの台頭によって牽引されています。200mm基板上のワイドバンドギャップSiCエピタキシャルウエハーが、増加分の大部分を占めていますが、それでもプライム研磨シリコンの出荷数量は依然として最多を維持しています。米国、欧州、韓国、インドにおける施策的なインセンティブにより、ファブの投資回収期間は短縮されつつありますが、継続する基板不足や自動車グレードの認定サイクルが長期化していることが、短期的な生産量を抑制しています。垂直統合や300mmへの移行に用いた競合的な動きがコスト曲線を再構築しており、これらが自動車用半導体シリコンウエハー市場の今後の軌道を決定づけることになります。

世界の自動車用半導体シリコンウエハー市場の動向と洞察

EVの普及拡大と800V車プラットフォームへの移行

800Vバッテリーパックを搭載した電気自動車モデルには、定格1,200VのSiC MOSFETが必要であり、これには基底面転位密度が極めて低い200mmエピタキシャルウエハーが求められます。現代自動車の「Ioniq 5」や起亜自動車の「EV6」といった新型車の発売を受け、Porsche、Audi、General Motorsも2026年モデル用の同様のロードマップを策定しています。Infineonのクリム工場における生産能力の増強や、STMicroelectronicsが締結した長期ウエハー供給契約は、生産量の増加に先立ち材料を確保しようとする競争を浮き彫りにしています。こうした構造的な需要により、リードタイムは12ヶ月以上に及んでおり、安定した基板の確保がいかに重要であるかが強調されています。

800V充電インフラの急速な整備

超急速充電に対する公・民間投資は2025年に120億米ドルを超え、欧州のAFIR規則では、2027年までに主要幹線道路沿いに60kmごとに400kWの充電器を設置することが義務付けられています。800V自動車充電器1台あたり、150mm~200mmウエハー上に形成された6~8個のSiC MOSFETが組み込まれているため、充電器の導入加速はウエハー需要の増加に直結します。中国での導入台数はすでに世界の800V充電スタンドの60%以上を占めており、アジア太平洋の優位性を強めています。ソイテックのPower-SOI基板は、PCB面積が限られているゲートドライバソケット市場で採用が進んでいます。OBCの設計サイクルはインフラ整備より約18ヶ月遅れるため、本格的な需要拡大は2027~2028年にかけて現れると考えられます。

200mm基板の供給不足

2025年の世界生産能力は200mm SiCウェハでわずか120万枚にとどまりましたが、自動車用需要は2028年までに200万枚を超えると見込まれています。PVTリアクタ1基あたりのコストは最大800万米ドルに達し、認定には18~24ヶ月を要するため、供給状況の著しい改善は遅れる見込みです。Wolfspeedのサイラーシティ工場拡大は2027年まで続く一方、欧州のと北米のOEM各社は依然としてアジアからの輸入に大きく依存しています。この供給不足により、デュアルソーシングが余儀なくされ、設計サイクルが長期化しており、短期的には同セクタのCAGRを1.2ポイント押し下げる要因となっています。

セグメント分析

200mmウェハは2025年に自動車用半導体シリコンウェハ市場の56.48%を占めており、SiCパワーディスクリート、ゲートドライバ、PMICにとって依然として不可欠です。減価償却済みの成熟ノードラインは引き続き魅力的な営業利益率を維持しており、トラクションMOSFETのダイサイズは200mmウェハの経済性に適しています。しかし、Texas Instruments、TSMC、GlobalWafersがMCUやミックスドシグナルICをより大きなウエハーに移行させ、ダイあたりのコストを20%以上削減しているため、300mmの生産能力はCAGR 7.45%で増加しています。Wolfspeedの300mm SiCサンプルは、1cm2以下の欠陥密度を達成しており、技術的な実現可能性を証明するとともに、2028年以降のパワーデバイスの大量供給への道筋を示しています。

自動車用半導体シリコンウエハー市場は二極化する見込みです。認定の障壁が取り除かれれば、300mmがコンピューティングとミックスドシグナルセグメントを支配する一方、結晶成長技術が追いつくまでは、SiCセグメントにおいて200mmが引き続き使用されると考えられます。150mm以下の形態は、旧式ファブの廃止に伴い縮小傾向が続いていますが、サイリスタやカスタムアナログ用の需要は一部残っています。ソイテックは、バッテリー管理の需要に応えるためPower-SOIを300mmへ移行しており、これは電動化プログラムにおいてより厳格なコスト構造が求められていることを浮き彫りにしています。

「自動車用半導体シリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウエハータイプ(プライム研磨、エピタキシャル、SOI、特殊シリコン)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋は2025年に自動車用半導体シリコンウエハー市場の84.19%のシェアを占め、CAGR7.59%で拡大しています。台湾は6nm以下の生産能力においてかなりのシェアを占め、成熟ノードの自動車用ウエハーのスタートアップの40%以上を占めていますが、中国はSiC結晶成長、エピタキシー、デバイス製造工場の統合を進めています。韓国の700兆ウォン(5,250億米ドル)規模の戦略により、10の新規施設と化合物半導体ラインが追加され、地域の基盤が強化されています。日本の基板大手であるShin-Etsu ChemicalやSUMCOなどは、300mmプライム研磨ウェハとSiCエピタキシーウェハの供給を牽引しており、インドの政府支援による12インチラインは、2026年に月産5万枚の生産体制を確立する予定です。

北米は2025年の出荷シェアは小規模でしたが、「CHIPS法」のインセンティブにより、GlobalWafersの300mm工場とWolfspeedのSiCメガファブが資金提供を受け、2028年までに合わせて年間100万枚以上の200mm相当のウエハーが追加生産される見込みです。しかし、現地化の推進にもかかわらず、米国の軽自動車生産台数が年間1,500万台を超える中、多くのモジュールは依然としてアジア産の基板に依存しています。欧州は相当なシェアを占めており、Infineon、STMicroelectronics、世界のウェーバーズの生産能力拡大に用いたIPCEI-ME/CTの資金援助の恩恵を受けていますが、プライム研磨ウエハーの需要の70%以上は輸入に依存しています。

南米に加え、中東・アフリカは、エコシステムの深さが限られており、資本面での障壁もあるため、依然として生産量は低水準にとどまっています。サプライチェーンのリスクを軽減するため、自動車メーカーは現在、複数の地域からの供給源を共同で認定していますが、自動車グレードの18~24ヶ月というサイクルにより、実質的な多様化は2027年後半まで遅れる見込みです。2024年後半に始まった在庫調整は2026年初頭には底を打った模様であり、新たな長期供給契約の下でウエハーの発注は回復傾向にあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業バリューチェーン分析

- 技術分析

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- EVの普及拡大と800V車プラットフォームへの移行

- 800V充電インフラの急速な整備

- Siに対する高温・高周波性能上の優位性

- ワイドバンドギャップファブに対する政府の支援策

- 中国におけるSiCの垂直統合型サプライチェーンの台頭

- 欠陥密度を低減する200mmバルク成長における新たなブレークスルー

- 市場抑制要因

- 200mm基板の供給不足

- 包装に起因する熱機械的応力

- 資本集約的な結晶成長装置

- SiC切削屑のリサイクルにおける課題

第5章 市場規模と成長予測

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスタイプ

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- Siltronic AG

- GlobalWafers Co., Ltd.

- SK Siltron Co., Ltd.

- Soitec S.A.

- Okmetic Oy

- Wafer Works Corp.

- Topsil Semiconductor Materials A/S

- Shanghai Simgui Technology Co., Ltd.

- MEMC Electronic Materials, Inc.

- Infineon Technologies AG

- ON Semiconductor Corp.

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- Renesas Electronics Corp.

- Texas Instruments Inc.

- X-FAB Silicon Foundries SE

- Wolfspeed, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日