使用済み食用油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Used Cooking Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043930

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

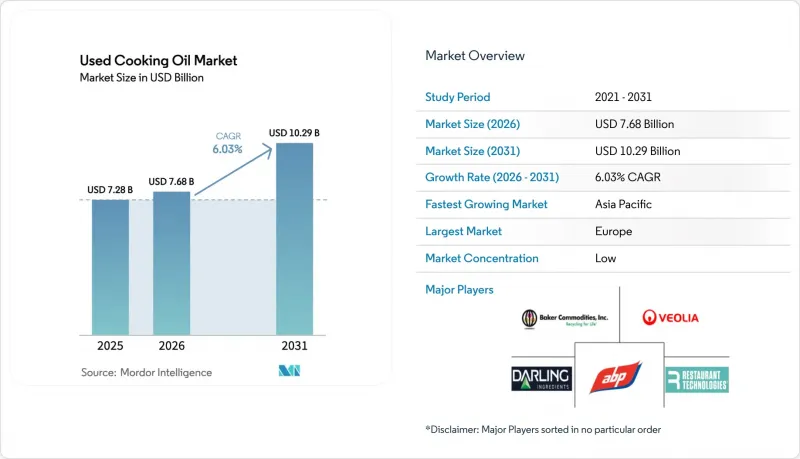

使用済み食用油市場の規模は、2025年に72億8,000万米ドルと評価され、予測期間(2026~2031年)においてCAGR 6.03%で拡大し、2026年の76億8,000万米ドルから2031年には102億9,000万米ドルに達すると推定されています。

サステイナブル航空燃料(SAF)の義務化の拡大、道路輸送におけるバイオディーゼル割当量の増加、循環型経済に関する規制により、廃油は単なる処分コストから、価値ある戦略的原料へとその位置づけが変化しています。航空会社や精製業者は、2030年の混合義務化期限に備え、複数年にわたる引き取り契約を締結しています。この動向により供給が逼迫しており、デジタルトレーサビリティソリューションを導入した回収業者に利益をもたらしています。Horecaチェーンが依然として主要な供給源である一方、自治体は30~40%に上る回収ギャップを解消するため、家庭からの戸別回収を拡大しています。IoTセンサ、所有者管理用ブロックチェーン、高度多段階ろ過技術を採用した技術主導の集約業者は、回収率と監査対応力を向上させ、それにより高い利益率を確保しています。さらに、精製業者は、変動の激しいパーム油や大豆油の価格に対する原料アービトラージの機会により、使用済み食用油市場に魅力を感じており、RFS、LCFS、RED IIなどのクレジット制度の下で利益率を維持するのに役立っています。

世界の使用済み食用油市場の動向と洞察

航空産業におけるサステイナブル航空燃料(SAF)への需要拡大

航空セグメントにおける規制の変更は、使用済み食用油(UCO)への需要を変革し、廃油脂のバリューチェーン全体に影響を与えています。「ReFuelEU Aviation」イニシアチブでは、2030年までにサステイナブル航空燃料(SAF)の6%混合が義務付けられ、2050年までに70%へと引き上げられることになっています。シンガポールのSAF要件は2026年1月に1%から始まり、2030年までに3~5%に引き上げられる予定であり、タイも2026年に同様の1%の義務化を導入しました。こうした厳しいスケジュールにより、原料の調達期間が狭まり、航空会社や燃料生産者は、適切な回収インフラが整備される前に、複数年にわたるUCOの引き取り契約を締結するよう迫られています。世界経済フォーラムによると、HEFA(高エタンオール含有燃料)を含むサステイナブル航空燃料(SAF)の世界生産能力は、2025年に420万トンに達しました。タイでは、PTTGCが2027年までにSAFの生産能力を年間600万リットルから2,400万リットルに拡大する計画です。Emiratesとエティハド航空は、MENA Biofuelsのフジャイラ工場と引き取り契約を締結しました。同工場は、UCOやその他の廃油脂を使用して、年間1億2,500万リットルのSAFを生産することを目指しています。日本のコスモエナジーは2025年、Japan Airlinesと全日本空輸に対し、使用済み食用油(UCO)由来のSAFを3万キロリットル供給を開始しました。これは、国内でのUCO生産が限られている市場において、航空会社のコミットメントを満たすために輸入への依存度が高まっていることを示しています。規制面では、欧州の航空安全機関(EASA)と国際民間航空機関(ICAO)が、CORSIA枠組みの下で持続可能性基準の標準化を進めています。この整合化により、ISCC PLUS認証が国際的なUCO取引における主要な基準として確立された一方で、廃棄物の原産地トレーサビリティを検証できない供給業者にはペナルティが課されるようになりました。

循環型経済とゼロウェイスト規制

規制上の義務により、使用済み食用油(UCO)は、単なる廃棄物処理の問題から、規制対象かつ価値ある商品へと再定義されつつあります。EUの廃棄物枠組み指令は、焼却よりも再利用とリサイクルを優先しています。これを反映して、英国やドイツなどの国々は、拡大生産者責任(EPR)制度を導入しました。これらの取り組みでは、フードサービス事業者にUCOの回収とリサイクルプロセスの記録が義務付けられています。2024年、日本の環境省は、自治体によるUCO回収を促進するため、廃棄物管理ガイドラインを改定しました。同様に、韓国も食用油を拡大生産者責任(EPR)の枠組みに組み入れ、包装廃棄物の目標と整合させるとともに、家庭からの回収プログラムを支援しています。インドでは、新・再生可能エネルギー省(MNRE)が「使用済み食用油の再利用(RUCO)」プログラムを開始し、ホテル、レストラン、一般家庭からのUCO回収を制度化しました。これは、国家バイオ燃料施策の5%混合目標に基づき、UCOをバイオディーゼル生産業者へ供給することを目的としています。2023年、中国の国家エネルギー局(NEA)は、バイオディーゼルパイロット事業に関する通知において、UCOを優先的な原料として指定し、輸出主導型の回収から国内消費への転換を示しました。これらの規制枠組みにより、食品加工業者やファストフードチェーンは、リバースロジスティクスネットワークの構築を迫られています。これにより回収コストは増加しますが、一方で、認証インフラを欠く非公式な集荷業者にとっては参入障壁となるものです。

サプライチェーンにおける回収と消費のギャップ

新興市場では、非公式な廃棄プラクティスや不十分な集荷インフラのため、使用済み食用油(UCO)の約30~40%が回収されずに残っています。これにより、規制強化に伴うサステイナブル航空燃料(SAF)への需要が高まっているにもかかわらず、原料の供給が制限されています。インドでは、RUCOプログラムにより、レストランや一般家庭が認定収集業者へのアクセスを欠いている第2・第3級都市における回収の格差が浮き彫りになりました。これに対処するため、新・再生可能エネルギー省は、回収拠点の設置に用いた自治体との連携を検査的に進めています。中国では、回収システムがサブセグメンテーションされており、小規模な集荷業者が市場を独占しています。これらの集荷業者は、非公式なバイオディーゼル生産者や動物飼料工場に販売することが多く、トレーサビリティの確保が困難となっています。2024年の輸出関税引き上げは、国内での正規化を促進するために部分的に導入されました。東南アジアでは、家庭から排出されるUCOの発生量は依然としてほとんど活用されていません。日本と韓国では戸別回収の検査運用が開始されていますが、消費者の不便さや認知度の低さから、参加率は20%を下回っています。欧州では、成熟したHoreca(ホテル・レストラン・カフェ)ネットワークの存在が、家庭からの回収体制の不備を覆い隠していることがよくあります。例えば、英国環境・食糧・農村地域省(Defra)の推定によると、家庭から排出されるUCOのうち正式に回収されているのはわずか15~20%に過ぎず、残りは下水道や一般廃棄物として処分されています。こうした回収のギャップを埋めるには、専用回収車両、貯蔵タンク、デジタル追跡システムなど、物流面への多額の投資が必要です。しかし、多くの自治体や小規模な回収業者にとって、補助金や拡大生産者責任(EPR)の義務化がなければ、こうした投資を行う余裕はありません。

セグメント分析

2025年、集中厨房と予測可能な処理量により、Horeca(ホテル・レストラン・カフェ)施設が使用済み食用油市場を牽引し、市場規模の63.92%を占めました。これらの施設は、回収業者にとって最もコスト効率の高い原料であることが証明されました。ファストフードチェーンは、標準化された廃棄手順を導入しています。複数年契約を結ぶことで、サプライチェーンへの監査人のアクセスを事実上制限し、一貫した認証を確保しています。さらに、空港や病院の産業用ケータリング事業者は基礎的な供給量を支え、食品加工業者は廃棄物を削減するために油回収ラインを導入しています。こうした進展にもかかわらず、アジア太平洋のHorecaネットワークは依然として分断された状態にあります。しかし、中国やインドにおける政府主導のパイロットプログラムは、これらの処理量を正式なシステムに統合する取り組みを進めています。

2026~2031年にかけてCAGR6.89%で成長すると予想される家庭のキッチンは、今後の供給量拡大における次の重要なセグメントとなる見込みです。日本、韓国、英国の自治体は、使用済み食用油用の密閉容器を提供し、ガラスや紙の回収と併せて戸別回収を実施することで、住民の参加を積極的に促しています。こうした分散した原料は遊離脂肪酸(FFA)含有量が低いため、油脂化学中間体の原料として適していますが、1リットルあたりの回収コストはHoreca(ホテル・レストラン・カフェ)部門の2~3倍になります。現在、ブロックチェーン技術を活用することで、住民はQRコードをスキャンして回収記録を残すことができ、回収業者にとってはISCC PLUS認証取得に不可欠な、検証可能な管理履歴(チェーン・オブカスターディ)が提供されています。安定した中間的な立場にある食品加工工場は、使用済み食用油を自社のバイオディーゼル製造設備に回すこともあり、これにより回収業者の処理量の季節変動を安定させる一助となっています。

「使用済み食用油市場レポート」は、供給源(Horeca、家庭用厨房、食品加工工場)、最終用途(バイオディーゼルとHVO、油脂化学製品、動物飼料、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)と数量(リットル)で提示されています。

地域別分析

2025年、欧州は主要な規制枠組みとインフラに牽引され、世界の売上高の38.09%を占めました。英国の再生可能輸送燃料義務(RTFO)、ドイツの温室効果ガス(GHG)割当、オランダの中継拠点としての役割が、この実績に大きく寄与しました。2024年には、RTFOの二重クレジット制度により、使用済み食用油(UCO)由来の燃料10億リットルの生産が促進されました。さらに、「ReFuelEU Aviation」イニシアチブにより、将来のUCO供給がジェット燃料用途へと振り用られ、その結果、道路用ディーゼル燃料への混合に利用できるUCOの供給量が減少しました。現在15~20%にとどまる住宅UCO回収率の向上に用いた取り組みが、スウェーデン、デンマーク、英国における住宅用パイロットプログラムを通じて進められています。しかし、これらの取り組みの拡大可能性は、自治体の資金調達状況に大きく依存しています。

アジア太平洋は、2031年までの年間平均成長率(CAGR)が7.13%と予測されており、市場の主要な促進要因としての位置づけにあります。シンガポールが2026年から導入するサステイナブル航空燃料(SAF)1%義務化、タイの大幅な生産能力拡大、中国による国内混合への戦略的転換が、同地域の市場力学を再構築しつつあります。インドでは、「使用済み食用油の再利用(RUCO)」イニシアチブが、Horeca(ホテル、レストラン、ケータリング)セクタとの契約を正式に締結し、使用済み食用油(UCO)の回収を効率化しています。日本のコスモエナジーは、輸入主導型のSAF供給モデルを実証しています。インドカルナータカ州のRUCO機関は、2024~25年度と2025~26年度に326万8,990リットルの使用済み食用油を回収したと報告しました。一方、インドネシアとオーストラリアは、東南アジアの使用済み食用油回収業者との提携を通じて、SAFに対する地域的な需要の高まりを活用しています。

北米では、低炭素燃料への移行を奨励する「再生可能燃料基準(RFS)」と「低炭素燃料基準(LCFS)」によるインセンティブへの依存が続いています。カナダでは、「クリーン燃料規制」により、サステイナブル燃料の導入を支援するための州レベルのクレジット制度が追加されています。ブラジルでは、B14バイオディーゼル義務化と厳格な不正防止プロトコルの組み合わせにより、欧州のへのUCO輸出量が減少しています。中東では、アラブ首長国連邦とサウジアラビアがSAF生産ハブを整備しており、2029年までに合計4億7,500万リットルの生産を目標としています。これらのハブは、アフリカや南アジアなどの地域からのUCO輸入に依存しています。南アフリカでは、自治体によるUCO回収のパイロットプログラムが検査的に実施されていますが、強力な施策支援の欠如が、その成功に用いた大きな課題となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオディーゼルとその他のバイオ燃料に対する需要の高まり

- 航空産業におけるサステイナブル航空燃料(SAF)への需要の高まり

- バージン植物油との価格競合力

- 循環型経済とゼロウェイスト規制

- 回収、ろ過、精製における技術的進歩

- 回収と物流のデジタル化

- 市場抑制要因

- サプライチェーン全体における回収と消費のギャップ

- 品質のばらつきと認証に関する課題

- SAF原料をめぐる競合に伴う輸出関税の引き上げ

- UCOの経済性が施策インセンティブに依存していること

- サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 供給源別

- Horeca(ホテル、レストラン、ケータリング)

- 一般家庭のキッチン

- 食品加工工場

- 最終用途別

- バイオディーゼルとHVO

- 油脂化学製品

- 飼料

- その他(化粧品、その他)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco(ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group(Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group(Chevron)

- Greenergy Ltd.

- Mahoney Environmental

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日