レモネード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lemonade - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043923

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

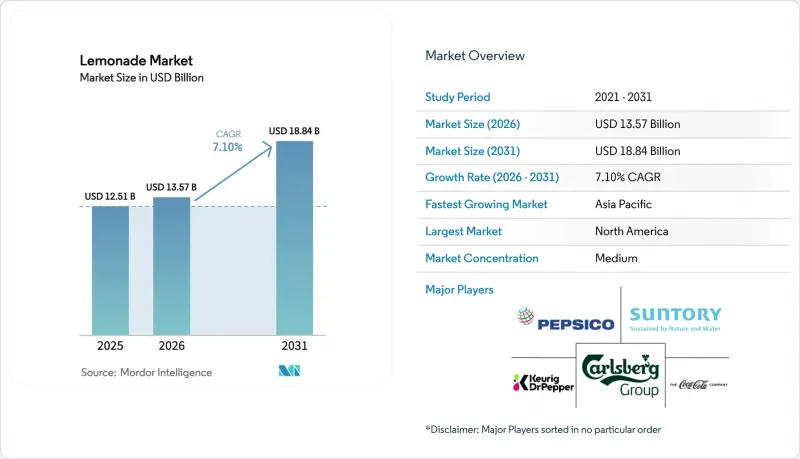

レモネード市場の規模は、2025年に125億1,000万米ドル、2026年に135億7,000万米ドルとなり、2031年までに188億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.10%で成長すると見込まれています。

クリーンラベルのレシピに対する需要の高まり、免疫力向上に関連する機能性飲料への関心の高まり、そしてシングルサーブ包装の利便性が、製品開発や流通形態の選択を牽引しています。規制当局が公表した糖分削減目標により、ステビアやモンクフルーツを原料とした製品への移行が加速している一方、コールドチェーン技術の進歩により、保存料不使用のプレミアム製品の品揃えが広がっています。フローズンスラッシュやスパークリング飲料への展開といった形態の革新により、1日を通じた消費が拡大しており、欧州で提案されているPPWR(プラスチック包装廃棄物規制)などの持続可能性に関する指針が、ボトル、缶、パウチなどの素材選定を再構築しています。ベンチャーキャピタルや著名な投資家から資金提供を受けたクラフト飲料メーカーの参入に対し、世界の飲料多国籍企業が従来のシェアを守ろうとする中、競合は激化しています。

世界のレモネード市場の動向とインサイト

ナチュラルおよびオーガニックレモネードへの嗜好

クリーンラベルへの再配合は、ニッチな戦略から、主流のレモネード製品群における標準的な要件へと移行しました。この変化は、主に消費者の原材料表示への厳しい目と、配合を簡素化するという規制上の圧力の高まりによって後押しされています。例えば、オーガニック・トレード・アソシエーション(OTA)の報告によると、2025年の米国におけるオーガニック飲料の消費額は、28億250万米ドルという注目すべき水準に達しました。これに対応し、各ブランドは人工着色料、香料、保存料の排除を積極的に進めています。また、有機柑橘類の調達や非遺伝子組み換え(非GMO)認証の取得にも、より重点を置いています。Lemon Perfectが提供する無糖の有機レモンウォーターは、認証済みの有機原料と最小限の加工を優先することで、ブランドがプレミアムなポジショニングを実現できることを示す好例です。しかし、この動向はサプライチェーンを複雑化させています。特に米国農務省(USDA)の作物報告で指摘されているように、農産物の供給が逼迫し価格変動が激しくなっている現状において、ブランド各社は安定した量の有機レモンを確保するという課題に直面しています。戦略的な教訓は明らかです。長期的な有機柑橘類の契約を結び、トレーサビリティ体制を強化するブランドは、利益率の向上と消費者のロイヤルティ醸成につながります。対照的に、スポット市場に依存するブランドは、コスト急騰や供給不足のリスクにさらされることになります。

増加する持ち運び用RTD飲料の消費

都市化、通勤時間の長期化、そして決まった食事時間の減少が、携帯に便利で1回分の「レディ・トゥ・ドリンク(RTD)」形式への安定した需要を後押ししています。これらの形式は、利便性を提供しつつ、健康志向の魅力を維持しています。この動向は、外出先での消費やデジタルファーストの発見チャネルをより強く好む21歳から44歳の層において特に顕著です。家庭での調理からRTDフォーマットへの大きなシフトは、コカ・コーラ社が2026年2月に「ミニッツメイド」の濃縮還元ジュース缶の販売を終了する決定を下したことで浮き彫りになっています。同社は、再構成が必要な製品よりも、新鮮な飲料やRTD飲料を好む消費者の傾向が明確であるとして、この決定に至りました。これに対し、各ブランドは、1回分サイズのSKUの拡充、再封可能なキャップシステムの改善、そして持ち運び消費に対応したアルミ缶、パウチ、無菌パックなどのパッケージ形態への投資を通じて対応しています。さらに、この機会は製品設計にとどまらず、チャネル戦略にも及んでいます。カフェ、クイックサービスレストラン、コンビニエンスストアなどのオントレード(外食)チャネルは、オフトレード(小売)チャネルよりも急速に成長すると予想されています。この成長は、フードサービス事業者との提携の重要性と、追加の消費機会を獲得するためのファウンテンやディスペンサー形式の潜在力を浮き彫りにしています。

レモンの供給における季節性と価格変動

気候変動、柑橘類黄化病(HLB)などの病害の脅威、および地理的に集中した生産は、柑橘類のサプライチェーンに構造的な脆弱性をもたらしています。これらの問題はコストや供給のリスクにつながり、利益率を圧迫し、生産スケジュールを混乱させます。米国農務省(USDA)の農業データによると、レモンの収穫量と価格には著しい季節変動が見られ、オフシーズンや悪天候時にはスポット価格が急騰します。フロリダ州のオレンジ生産は柑橘類黄化病により減少しており、レモンの果樹園も同様の課題に直面しています。その結果、各ブランドは調達先を多様化し、国内だけでなく、メキシコや地中海地域などの海外サプライヤーも取り入れるようになりました。Buda JuiceのS-1届出書によると、同社の柑橘類の約50%は国内で調達されており、残りはメキシコからの調達となっています。このアプローチには利点がある一方で、関税、為替変動、国境を越えた物流の複雑さといったリスクに同社をさらすことにもなります。長期の生産者契約を結び、調達地域を多様化し、柑橘類の加工まで垂直統合しているブランドは、価格変動への対応力が高いと言えます。逆に、スポット市場に依存している企業は、供給ショックが発生した際に利益率の圧迫を受けやすくなります。サプライチェーンのレジリエンス(回復力)を高めるため、業界ではマルチソーシング、在庫バッファーの確保、金融ヘッジといった戦略が採用されています。さらに、収量を安定させるために、AIを活用した病害検知や精密灌漑などの農業技術への投資も増加しています。

セグメント分析

2025年、ノンカーボネート・レモネードはレモネード市場の45.39%を占めました。これは、小売店での広範な入手可能性、常温および冷蔵棚での長期保存性、そして消費者の高い親しみやすさが要因となっています。この形態は、マルチパック販促や食事セットとのコラボレーションにおいて引き続き重要な役割を果たしており、小売業者と消費者双方にとって信頼できる選択肢となっています。一方、炭酸入りレモネードは、ユニークな風味を求めるニッチな層を対象としており、粉末や濃縮液は主に価格重視の消費者を惹きつけています。しかし、粉末や濃縮液は追加の準備時間を要するため需要が減少しており、その結果、棚スペースも縮小傾向にあります。コカ・コーラ社が冷凍濃縮液の缶製品の販売を終了するという戦略的決定を下したことは、この減少動向を浮き彫りにするものであり、より高い利便性を提供し、変化する消費者の嗜好に合致する「レディ・トゥ・ドリンク(RTD)」製品への小売業者の傾倒が高まっていることを反映しています。

フローズンスラッシュは、2026年から2031年にかけてCAGR8.56%という堅調な伸びを示すと予測されており、販売量の増加という点で最も成長の速い製品形態として台頭しています。「SOUR PATCH KIDSレモネード・フェスト・スラッシュ」のような革新的で体験型の新商品展開は、期間限定商品がファストフード店においてプレミアム価格設定を正当化できることを示しています。独自の設備を活用し、ユニークなフレーバー開発で提携することで、チェーン店は四半期ごとに新商品を投入でき、若年層の消費者の注目を集め、関与を維持することができます。しかし、フローズンスラッシュの成長可能性は、その季節性によって抑制されています。事業者は、コールドディスペンサーや冷蔵システムの安定した稼働を確保しなければなりませんが、これにより、特に冬季など客足が減少する時期には光熱費が増加する可能性があります。

2025年時点で、砂糖を加えたSKUは市場価値の70.84%を占めていました。しかし、表示規制の厳格化や消費者の健康志向の高まりにより、この大きなシェアは徐々に低下しています。糖分を減らすための製品の再配合には課題があります。なぜなら、糖分は望ましい口当たりを提供し、微生物学的安定性を確保する上で重要な役割を果たしているからです。その結果、加工業者は代替甘味料への移行を進める一方で、味の一貫性を維持するために慎重を期しています。人工甘味料はカロリーを気にする消費者を引き続き惹きつけていますが、主に合成化学プロセスとの関連性から、そのイメージに関する課題に直面し続けています。

天然由来の非栄養性甘味料ブレンドは最も急速な成長軌道を描いており、2031年までの年間平均成長率(CAGR)は8.47%と予測されています。これらのブレンドは、天然の植物由来の原料から作られたゼロカロリーの選択肢を求める消費者の間で人気を集めています。ステビアやモンクフルーツの苦味をマスキングする技術に長けたブランドは、従来のステビア配合品にありがちな苦味の問題を克服した製品を成功裏に発売することができます。高純度抽出物に対する需要の高まりに対応するため、十分な供給を確保することがサプライチェーンにおける最重要課題となっています。その結果、企業はこれらの必須成分を安定的に確保するために、原料サプライヤーとの間で複数年にわたる引取契約を締結するケースが増えています。

『レモネード市場レポート』は、製品タイプ(ノンカーボネート、炭酸、濃縮液/粉末ミックス、フローズンスラッシュ)、甘味料の種類(砂糖使用、その他)、フレーバー(プレーン、フレーバー付き)、包装形態(PETボトル、アルミ缶、その他)、流通チャネル(オントレード、オフトレード)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

地域別分析

2025年、北米は市場の34.12%を占めました。これは、定着したRTD(即飲)の消費習慣、高い一人当たり飲料支出、そして成熟した小売インフラに牽引されたものです。この地域的な優位性は、ペプシコ、コカ・コーラ、キューリグ・ドクターペッパーといった主要企業による数十年にわたるカテゴリー開発に加え、オーガニック、機能性、クラフトレモネードの各セグメントを後押しするプレミアム化の動向を浮き彫りにしています。FDAによるパッケージ前面表示の提案や、一部の自治体における砂糖税などの規制変更により、天然甘味料や低糖製品への移行が加速しています。この移行は、迅速に行動し、コスト効率の良い原材料の供給を確保できるブランドにとって、大きな機会を生み出しています。一方、Lemon PerfectやBuda Juiceといったクラフト・機能性飲料の新興企業は、超地域密着型の調達、コールドチェーンの革新、そして目的志向のストーリーテリングを通じて、市場の隙間をうまく活用しています。既存の大手企業は、プレミアムラインの拡充やM&Aの検討をもってこれに対応しています。さらに、米国農務省の報告によると、2024年の米国におけるレモンの生産額は6億9,834万3,000米ドルに達しており、堅調な国内レモンの生産が市場を支えています。

アジア太平洋地域は、2026年から2031年にかけてCAGR8.92%で成長し、世界平均を1.8ポイント上回ると予測されています。この成長は、中国、インド、東南アジア、オセアニアにおける可処分所得の増加、都市化、および近代的な小売業の浸透拡大に起因しています。同地域の成長軌道は、RTD飲料の流通を促進するコンビニエンスストア網、Eコマースプラットフォーム、およびコールドチェーンインフラの拡大によって支えられています。さらに、都市部の若年層の間で、欧米型の消費パターンがますます定着しつつあります。例えば、2025年にアジア太平洋地域の特定国で展開される「ミニッツメイド・ゼロシュガー」は、多国籍ブランドが地域の健康動向や規制要件に合わせて製品ポートフォリオを適応させ、価値シェアの拡大を推進していることを示しています。

欧州でも同様の動向が見られ、プレミアム化と持続可能性が重視されています。PPWR(プラスチック包装廃棄物規制)の義務化がパッケージングの革新を促進している一方、オーガニックやナチュラルを謳うポジショニングは、健康志向の消費者に訴求しています。南米は、中東・アフリカと同様に、人口増加、都市化、小売チャネルの漸進的な近代化に牽引され、緩やかな成長を見せています。しかし、インフラの格差や価格への敏感さが、プレミアムセグメントの浸透を制限しています。アジア太平洋地域への参入や事業拡大を目指すブランドは、多様な規制枠組みに対応し、現地の流通パートナーシップを確立するとともに、甘味レベル、風味プロファイル、パッケージ形態などの製品構成を調整し、地域の嗜好や購買力に適合させる必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自然派およびオーガニックのレモネードへの嗜好

- 外出先でのRTD飲料消費の拡大

- 機能性・栄養強化製品の提供におけるイノベーション

- 地元の柑橘類を活用したクラフト・マイクロレモネードブランド

- サステナビリティと環境に優しいパッケージング

- 非炭酸で健康志向の飲料へのシフト

- 市場抑制要因

- レモンの供給における季節性と価格の変動

- 厳格な規制政策と砂糖税

- 保存料不使用のレモネードの賞味期限

- 作りたてのレモネードへの嗜好

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- スティル・レモネード

- 炭酸レモネード

- レモネード濃縮液および粉末ミックス

- フローズンレモネード(スラッシュ)

- 甘味料の種類別

- 砂糖入り

- 低カロリー・ノンカロリーの人工甘味料

- 天然の非栄養性甘味料(ステビア、モンクフルーツ)

- フレーバー別

- プレーン

- フレーバー付き

- 包装形態別

- PETボトル

- アルミ缶

- 無菌カートン

- パウチおよび小袋

- 水飲み場/給水機

- 流通チャネル別

- オントレード

- 小売(オフトレード)

- スーパーマーケット/ハイパーマーケット

- コンビニ・食料品店

- オンライン小売店

- その他の販売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- AriZona Beverages USA LLC

- Suntory Holdings Ltd.

- Carlsberg A/S

- Old Orchard Brands LLC

- Sanpellegrino S.p.A.

- Tampico Beverages Inc.

- The Kraft Heinz Company

- Ocean Spray Cranberries Inc.

- Fentimans Ltd.

- Belvoir Fruit Farms Ltd.

- Capri-Sun Group Holding AG

- King Juice Company Inc.(Calypso)

- True Citrus Co.

- Aujan Group Holding(Rani)

- Polar Beverages

- Clover Farms Dairy

- Dabur India Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日