百貨店:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Department Stores - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043917

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

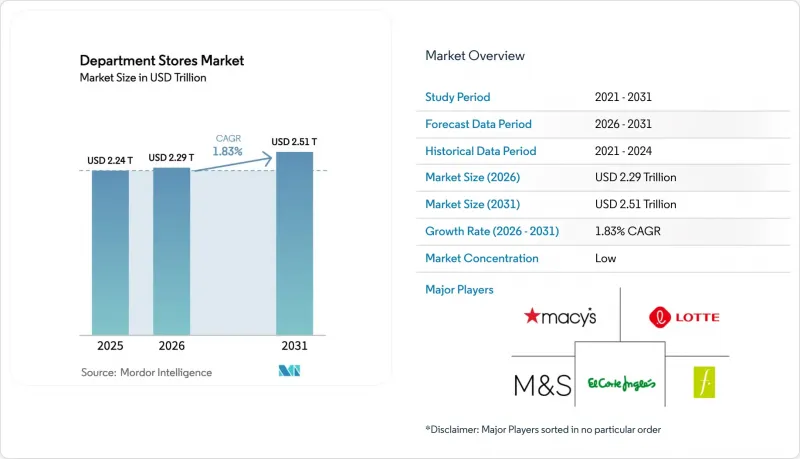

百貨店市場の規模は2025年に2兆2,400億米ドルとなり、2026年には2兆2,900億米ドルに達すると予測され、2031年までに2兆5,100億米ドルへと拡大すると見込まれています。

これは、2026年から2031年にかけてCAGR1.83%を示すものです。

2026年の店舗戦略は、体験重視のフロアプラン、厳選された品揃え、そしてコンバージョン率と顧客ロイヤルティを向上させるサービス強化に重点が置かれており、店舗の人員配置やビジュアル基準への新たな投資によって支えられています。2025年第3四半期には、米国の小売取引のうちオンラインでの割合が16.4%に達し、デパート市場において、店舗が商品発見、サービス提供、即時購入の主要な場としての役割をさらに強めています。各事業者は、配送コストの削減とスピードの向上を図るため、デジタル注文の店舗での受け取り、オンライン購入・店舗受け取り、地域に合わせた配送時間帯設定といったオムニチャネル機能を強化しています。オフプライス(割引)の主要企業は、価値を求める需要を取り込むために店舗網の拡大を続けており、一方、フルラインのブランドは、成長性の高い店舗の改装や、統合型コマースの流れを支えるサプライチェーン拠点のアップグレードに注力しています。

世界の百貨店市場の動向とインサイト

オムニチャネル統合によるリピート購入の促進

百貨店各社は、デジタルでの商品発見と店舗ベースのサービスを連携させ、ショッピング体験を合理化し、リピート来店を促進しています。各社は、配送時間を短縮し、購入意欲の高い顧客のコンバージョン率を高めるため、「オンライン購入・店舗受け取り」や「店舗からの配送」を引き続き優先しています。ノードストロームは2024年、100カ所以上のRack店舗において、Rackのデジタル注文に対する店舗からの発送を可能にし、在庫回転率を向上させると同時に、人口密集地域のラストマイル費用を削減しました。ジョン・ルイスは2024/25年度に店舗からの配送機能を拡充し、商品の確保を維持するとともに、物流センターへの依存度を低減し、サービスの配分を最適化することで店舗での提案力を強化しました。メイシーズは「Reimagine 125」プログラムを拡大し、選定された店舗グループにおける商品構成と人員配置を強化しました。その結果、2025年後半には、これらの店舗が全店舗平均を上回る同店売上高を記録しました。2025年第3四半期に米国の小売売上高に占めるオンライン販売の割合が16.4%に達する中、統合されたフルフィルメントとサービスは、チャネルを問わずスピード、利便性、一貫した品揃えを期待するハイブリッド型買い物客を、デパート市場へと取り込む上で引き続き貢献しています。

パンデミック後の「目的地型ショッピング」の回復

高級百貨店各社は、来店客数を増やしブランドエンゲージメントを強化するため、旗艦店をサービス中心の目的地として再位置づけしています。セルフリッジズは、ビューティーフロアの大型改装を完了し、再開後は予約件数が増加し、カテゴリー売上も伸びました。これは、クライアントリングや手厚いサービスへの投資が正しかったことを裏付ける結果となりました。メイシーズは、「Reimagine 125」店舗における人員配置とビジュアル基準の向上により、2025年の来店客の購買転換率と相対的な既存店売上高が改善したと報告しており、これは広範な店舗網の拡大よりも、ターゲットを絞ったアップグレードに注力する方針を裏付けるものです。2026年のICSC調査によると、パンデミック後の時期においても消費者は店舗での体験を重視し続けており、これにより、好立地にあるショッピングセンターは、格下の施設に比べて堅調な業績を維持しています。百貨店運営各社は、来店効率の向上とバランスの取れた客層構成を支えるため、サービスの拡充と「クリック&コレクト」などのオムニチャネル機能を組み合わせています。その結果、百貨店市場では、体験、サービス、ブランド選定が最も優れている優良資産に客足が集中する「質への回帰」という傾向が見られ、市場全体が恩恵を受けています。

eコマース専業小売業者からの競争圧力

eコマース専業小売業者は、価格の透明性と利便性への期待の高まりを引き続き牽引しており、大型デパートの利益率に圧力をかけています。小売活動全体に占めるオンライン販売の割合が増加する中、デパートは当日受け取り、厳選された試着サービス、パーソナライズされた店内サービスなどのオムニチャネル戦略を通じて対応しています。オフプライス・ブランドやマーケットプレース・モデルは、在庫や値下げのリスクを管理しつつ、価値の認識を維持するのに役立っています。統一されたマーチャンダイジング、デジタルツール、サプライチェーンの強化への投資により、事業者は激化するオンライン競合の中でもコンバージョン率を維持することが可能となります。美容やラグジュアリーサービスなどのプレミアムカテゴリーは、体験型の提供やパーソナライズされた顧客対応が、コモディティ化された商品よりも高い支払意思を引き出すため、依然として堅調さを保っています。

セグメント分析

アパレル・アクセサリーは2025年の売上高の40.22%を占めましたが、百貨店市場においては、ソフトラインが2026年から2031年にかけてCAGR7.86%で最も急速に成長するカテゴリーになると予測されています。百貨店市場は、2026年においても依然として重要な「在宅ライフスタイルの向上」を取り込むため、ホームテキスタイル、インテリア、家具に注力してきました。TJXの「HomeGoods」ブランドは米国で店舗数を増やし続けており、その店舗網の拡大は、好機を捉えた購買行動や、コストパフォーマンスを重視するインテリア愛好家による高いリピート意向によって支えられています。ジョン・ルイスは、ホーム関連カテゴリーで好調な業績を報告するとともに、新たなブランドとの提携も進めており、これは実用的でデザイン性に優れ、手入れが容易な製品に対する持続的な需要を示唆しています。広範な小売エコシステムにおける食料品主導のブランドは、複数回の来店行動を促進し、隣接するホーム関連商品ラインに利益をもたらしています。また、高級百貨店内のフードホールは、来店頻度の向上とカテゴリー横断的な売上増を後押しする可能性があります。

百貨店市場もまた、より柔軟なマーチャンダイジングやサービス主導の販売を通じて、変化するファッションの動向に適応しています。セルフリッジズは2024年から2025年にかけて、没入型のブランドアクティベーションや美容サービスの拡充に投資し、改装後の予約件数の増加とカテゴリー全体の好調な販売実績を支えました。百貨店各社は、価値やサステナビリティを重視する顧客に対応するため、アクセサリー、時計、ハンドバッグにおける循環型・リセール商品の品揃えを拡大しており、定価の新商品に加え、ライフサイクルに応じた選択肢を提供しています。また、デパート業界では、特にベーシックアイテムや季節のアクセントアイテムにおいて、利益率の圧迫を管理し、デザインへの主導権を維持するため、関連する分野でプライベートブランドの展開を強化しています。包装、製品安全、環境報告に関するコンプライアンスの枠組みは、現在、仕入れや調達プロセスに組み込まれており、これらの要件は、ソフトグッズ全般のコスト、リードタイム、および店頭での訴求に影響を与えています。

『百貨店市場レポート』は、製品タイプ(アパレル・アクセサリー、FMCG、ハードライン、ソフトライン)、店舗形態(総合百貨店、オフプライス、ディスカウント、ラグジュアリー、オンライン百貨店、スモールフォーマット/近隣型)、所有形態(上場企業、非上場企業、協同組合、国有)、および地域(北米、南米、その他)ごとに分類されています。市場予測は、入手可能なデータに基づき、金額(米ドル)で提示されています。

地域別分析

北米は2025年の売上高の42.31%を占めており、デパート市場において、事業者らが業績不振の店舗を閉鎖し、コンバージョン率とスピードを向上させるオムニチャネル資産に投資しているため、その成長傾向は安定しています。メイシーズは業績の低い店舗を閉鎖し、資本支出を、再構築された特定の店舗群と新しい自動化フルフィルメントセンターに集中させました。これらにより、販売チャネル全体で統一されたサービス提供が実現されています。ノードストロームは、ラック(Rack)店舗での店舗フルフィルメントを拡大し、サービス、スピード、品揃えが融合したことで、特定のサブカテゴリーにおいて安定化が見られたと報告しています。2025年第3四半期、米国における小売売上高に占めるオンラインの割合は16.4%に上昇しました。これにより、価格や物流への圧力は続く一方で、百貨店市場において店舗が体験の拠点としての役割を強化しています。

アジア太平洋地域は、都市化、可処分所得の増加、そして日本、韓国、東南アジアの主要国内グループが牽引するサービス革新に支えられ、2031年までCAGR6.86%で成長すると予測されています。伊勢丹三越は、2025年12月31日までの9ヶ月間で過去最高の営業利益を計上し、アプリを活用した顧客エンゲージメントを拡大し、文化的に関連性の高いコンテンツやサポートを通じて、国内および訪日客の両方にサービスを提供しています。ロッテショッピングは2026年にシンガポールに国際本部を設立し、東南アジアにおける地域の消費成長に合わせたプレミアム小売プロジェクトを推進しています。セントラル・リテールは、ベトナムでの新規モール開業と2025年のタイでの改装計画を報告しており、これにより複合施設プロジェクトにおける百貨店ブランドの主力テナントの集客力と来店客数を強化しています。これらの取り組みは、旗艦店の体験とモバイルファーストのエンゲージメントを融合させた統合戦略を反映しており、APACにおける百貨店市場の成長を目指しています。

欧州は依然として大規模かつ成熟した地域であり、百貨店市場においては、店舗のリニューアル、デジタル機能の強化、そして現地の嗜好に合わせた品揃えの選定に重点が置かれています。ジョン・ルイスは2024/25年度に収益性の改善を報告し、サービスと品揃えの充実を図るため、2025/26年度に店舗、テクノロジー、サプライチェーンへの投資計画を明らかにしました。マークス&スペンサーは2024/25年度に堅調な業績を達成し、変化する消費者のニーズに応えるため、食品および一般商品全般にわたる店舗ネットワークと商品構成の最適化を継続しました。エル・コルテ・イングレスは2025年初頭、プレミアムブランドとサービス主導の販売を支える店舗の近代化に向けた投資を行い、複数店舗での改装を継続しました。EMEA地域全体では、オフプライスおよびバリューチャネルも拡大しており、中東への店舗ネットワークを拡大するパートナーシップも含まれます。例えば、TJXによるBrands for Lessへの戦略的出資は、同地域における手頃な価格のファッションおよびホーム用品の品揃えを充実させるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルの統合により、リピート購入が促進されます

- パンデミック後の目的地型ショッピングへの回復

- アジア太平洋地域における中産階級の拡大が、自由裁量支出を押し上げています

- オフプライス・スピンアウトは、価値を求める消費者をこのチャネルに引き寄せています

- AIを活用した店舗内パーソナライゼーションにより、コンバージョン率が向上します

- 店舗のバックヤード資産を活用したマイクロフルフィルメントによる収益

- 市場抑制要因

- eコマース専業企業との価格競合

- 成熟した欧米市場におけるショッピングモールへの来客数の減少

- インフレによる商品構成への利益率圧迫

- スコープ3のサステナビリティコンプライアンスコスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- アパレル・アクセサリー

- FMCG

- ハードライン

- ソフトライン

- 店舗形態別

- 全製品ライン

- オフプライス

- 割引

- 高級

- オンライン百貨店

- 小規模店舗/近隣店舗

- 所有形態別

- 上場企業

- 非公開

- 協同組合

- 国営

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Macy's Inc.

- Kohl's Corp.

- Nordstrom Inc.

- Dillard's Inc.

- JCPenney

- Marks & Spencer Group

- John Lewis Partnership

- Selfridges & Co.

- Galeria Karstadt Kaufhof

- El Corte Ingles

- Isetan Mitsukoshi Holdings

- Takashimaya Co.

- Lotte Shopping

- Hyundai Department Store

- David Jones

- Myer Holdings

- Falabella S.A.

- Liverpool(El Puerto de Liverpool)

- Hudson's Bay Co.

- Central Department Store(Thailand)

- SM Store(Philippines)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日