自動車の代替燃料車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Alternative Fuel Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043874

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

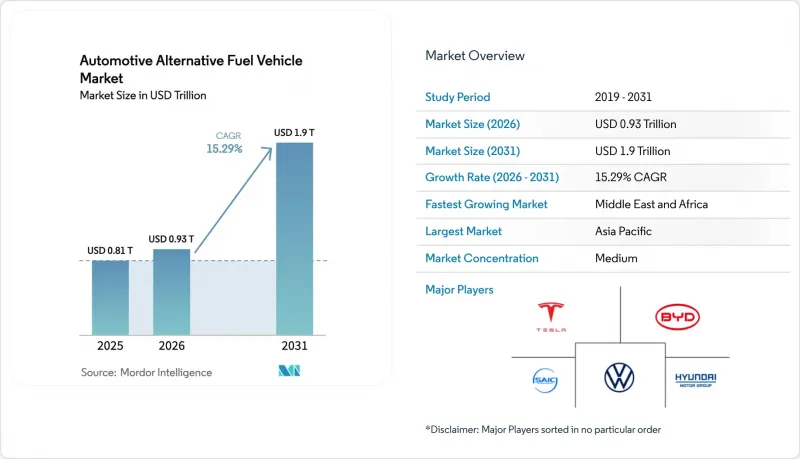

自動車の代替燃料車市場規模は、2025年の8,100億米ドルから2026年には9,300億米ドルへと拡大し、2026年から2031年にかけてCAGR15.29%で推移し、2031年までに1兆9,000億米ドルに達すると予測されています。

米国、欧州連合(EU)、中国、インド、日本における脱炭素化の規制強化により、新規内燃機関車の発売に向けた経済的な余地が狭まり、購入者はバッテリー式電気自動車、水素自動車、ガス燃料車へと移行しつつあります。2025年のバッテリーパック価格の下落に加え、水素タンクのコストがキロワット時あたり12米ドルまで低下し、3大陸で急速充電ネットワークが拡大していることで、従来の航続距離への不安や燃料補給時間の長さといった懸念は解消されつつあります。フリート事業者はスコープ3の報告義務を満たすために購入を加速させており、大手物流企業はディーゼル価格の変動に対するヘッジとして、代替駆動システムをますます重視するようになっています。一方、自動車メーカー各社は、米国の国内調達率規制への準拠や、欧州連合(EU)の2035年内燃機関段階的廃止条項を回避するため、バッテリーのサプライチェーンの現地化を急いでいます。

世界の自動車の代替燃料車市場の動向と洞察

政府による脱炭素化の義務付けと購入インセンティブ

ゼロエミッション規制により、自動車メーカーの製品サイクルの自由度は狭まっています。米国インフレ抑制法(Inflation Reduction Act)は、税額控除を2032年まで延長し、中古EVに対するインセンティブを導入する一方で、現地調達率の基準を厳格化しています。欧州連合(EU)の車両平均CO2排出量目標は2025年に93.6g/kmに引き下げられ、超過1gあたり95ユーロ(約112米ドル)の罰金が科されます。これは自動車メーカー1社あたり10億ユーロ(約10億米ドル)以上に積み上がる可能性があります。中国のデュアルクレジット制度では、バッテリー式電気自動車の販売1台につき多額の取引可能なポイントが付与され、実質的に割当量を上回るメーカーへのクロス・サブシディ(相互補助)となっています。インドのPLI計画は、セル製造に35億米ドルを投入し、対象を燃料電池二輪車にまで拡大しています。日本のグリーン成長戦略は、燃料電池車の増分コストの50%をカバーし、補助金を認定水素ステーションの契約者である購入者に限定しています。

バッテリーパックおよび水素タンクのコストの急激な低下

2025年までに、リン酸鉄リチウム化学、セル・トゥ・パック統合、およびナトリウムイオン技術の進歩により、バッテリーパックのコストは2022年と比較して大幅に低下しました。CATLの「Shenxing Plus」セルは、急速充電による航続距離の延長を実現し、ガソリン車の給油時間に匹敵するようになりました。金属ライニング式よりも軽量な複合型IV水素シリンダーは、システムコストを低減させ、クラス8トラックへの採用を可能にしました。BYDは保証距離を延長し、中古市場での購入者による残存価値への懸念を和らげました。一方、トヨタの初期段階にある全固体電池のプロトタイプは、エネルギー密度の著しい向上を達成しましたが、電解液の生産規模によって依然として制約を受けています。

初期価格の高さvs.複数の代替燃料車種におけるICE車との価格差

2025年、コンパクトなバッテリー式電気自動車(BEV)セダンは、ガソリン車よりも高価格でした。この価格差は、利益率を確保するために電気自動車モデルに追加された、強化されたインフォテインメントおよび安全装備に起因していました。一方、燃料電池セダンは、主に各スタックにプラチナが使用されているため、依然として高価なままでした。しかし、業界のロードマップでは2028年までにプラチナ使用量の削減を目指しています。年間走行距離が長いフリート(車隊)では総所有コスト(TCO)の対等化が達成されましたが、短距離を走行する個人所有者にとっては、投資回収期間が長期化する事態となりました。インドでは、エントリーレベルのEVバッテリーが車両のメーカー希望小売価格(MSRP)の相当な割合を占めていました。この割合が高いのは、小容量パックの生産量が限られており、スケールメリットが得られないこと、および部品価格を押し上げる輸入規制が要因となっています。

セグメント分析

電気自動車は、自動車の代替燃料車市場において最大のシェアを占め、売上高の60.12%を占めました。リン酸鉄リチウム電池のコスト低下、急速充電ネットワークの整備、および販売店における普及度の高さが、短期的な優位性を支えています。しかし、早期導入層の市場が飽和し、いくつかの主要経済圏で補助金が段階的に縮小されるにつれ、成長は鈍化しています。

水素プラットフォームは、2025年の市場規模に占める割合はわずかですが、主要な貨物輸送ルートにおける充填拠点の密度が向上し、2028年までに白金使用量の削減によってスタックコストが低下するにつれ、2031年まで年率24.01%で成長すると予測されています。長距離トラック輸送、市営バス、港湾荷役機器は、15分という充填時間を重視しており、かさばるバッテリーでは制約される資産稼働率を維持しています。CNG、LNG、LPGは、国内ガス生産がある市場においてディーゼル燃料に比べて40%安いポンプ価格に支えられ、ニッチなシェアを維持しています。一方、エタノール混合義務化によりバイオ燃料は安定したシェアを維持しており、既存の燃焼式車両が多数存在する地域への移行ソリューションを提供しています。

2025年には乗用車が収益の大部分を占め、自動車の代替燃料車市場シェアの56.33%を占めました。しかし、財政的インセンティブが縮小し、中所得世帯が価格のさらなる均等化を待って購入を先送りしているため、成長は鈍化しています。中型および大型トラックは、2031年までCAGR19.23%で最も急速に成長します。これは、ディーゼル価格の変動から運賃を保護したいと考える小売業者や3PL事業者による契約購入が下支えとなっているためです。

専用デポではメガワット級充電器や700バールの水素ポンプの導入が可能となり、走行距離の長い路線では投資回収期間を3年未満に短縮できます。二輪車および三輪車は、インドや東南アジアで圧倒的な販売台数を占めており、これらの地域ではバッテリー交換ネットワークが家庭用充電の障壁を回避しています。小型商用バンは、回生ブレーキとストップ・アンド・ゴーの運転サイクルがエネルギーコストを大幅に削減することをさらに実証しており、これにより宅配業者が電動化ロードマップへの取り組みを加速させています。

地域別分析

2025年、アジア太平洋地域は地域別で最大の売上高を生み出し、納車台数の38.12%を占めました。これは、中国における1,649万台の新エネルギー車登録と、インドの急速に進む二輪車の電動化に牽引されたものです。北京の「デュアルクレジット」政策により、自動車メーカーは2026年に新エネルギー車(NEV)の一定生産台数を達成することが義務付けられており、合弁企業は自社プラットフォームの拡充かクレジットの購入を迫られています。この圧力は、事実上、国内のバッテリー専門企業への助成につながっています。インドの「生産連動型インセンティブ(PLI)」制度では、セル工場の現地化に35億米ドルが拠出されており、さらに複数の州が購入補助金を上乗せしているため、電動スクーターは1キロメートルあたりの総コストにおいてガソリン車よりも低価格を実現しています。日本の水素ロードマップは、水素ステーションの展開と、燃料電池車1台あたりの価格差の50%を補填していますが、登録台数は依然として目標値を下回っています。韓国は、購入還付金を特定の価格帯の車両に紐付けることで政策を調整し、国内ブランドの現代(ヒュンダイ)と起亜(キア)を育成しています。

中東・アフリカ地域は、市場規模は小さいもの、2031年までCAGR17.24%で拡大すると予測されています。サウジアラビアの公共投資基金は、Ceerブランドの組立工場に資金を提供しており、2030年までに年間50万台の生産を目指しています。アラブ首長国連邦(UAE)は、2030年までに多数の公共充電器を設置する計画を立てており、ゼロエミッション車への無料駐車を許可することで、プレミアムセグメントでの普及を促進しています。南アフリカの豊富なプラチナ資源は、鉱山事業における水素パイロットフリートの導入を後押ししており、ディーゼル燃料を排除することで、ファンよりも低コストで地下坑道の換気が可能になります。エジプトとトルコは、関税免除を活用して中国企業との提携を誘致し、手頃な価格のEVを供給するとともに、現地のサプライヤーエコシステムを拡大しています。北アフリカの沿岸部の風力・太陽光資源は、EUの合成燃料市場をターゲットとしたグリーン水素プロジェクトの基盤ともなっています。

北米と欧州は、2025年の売上高においてそれぞれ顕著なシェアを獲得しました。米国では、インフレ抑制法による手厚い消費者税額控除(ただし、バッテリーの現地調達を条件としています)に後押しされ、EVの販売台数が大幅に増加しました。カナダも同様の税制優遇措置を導入し、東から西への充電回廊の整備を加速させています。欧州では登録台数が顕著に伸び、ノルウェーでは付加価値税(VAT)の免除により、他国とは異なり90%を超える割合となりました。ドイツの「Fit-for-55」政策により、フォルクスワーゲンなどの自動車メーカーは電動化に向けた多額の投資を約束せざるを得なくなっていますが、BMWやメルセデス・ベンツは、インフラの整備状況が明確になるまで、利益率の高いハイブリッド車に注力しています。ブラジルは、フレックス燃料車の運用や27%のエタノール混合燃料の導入により、液体バイオ燃料分野でのリーダーシップを継続していますが、バッテリーパックの輸入関税や充電器の不足により、EVの普及率は依然として低水準にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による脱炭素化の義務付けと購入インセンティブ

- バッテリーパックおよび水素タンクのコストの急速な低下

- EV充電/水素・CNG給油回廊の拡大

- 物流・EC大手による車両の電動化への取り組み

- 従来の内燃機関(ICE)車両向け合成ドロップイン型E-フューエルの商用パイロット事業

- 定置型蓄電向けセカンドライフ電池の採用拡大

- 市場抑制要因

- 複数の代替燃料ラインにおける、初期価格の高さとICE(内燃機関車)との価格差

- 新興市場における大電力充電に対する送電網の安定性上の制約

- 水素および先進バイオ燃料サプライチェーンにおけるインフラの格差

- 重要鉱物(Li、Ni、Co、Pt)のサプライチェーンにおける変動性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル)および数量(単位))

- 燃料の種類別

- CNG/LNG/LPG/オートガス

- 電気自動車(EV)

- 水素燃料電池車(FCEV)

- バイオ燃料(エタノール、バイオディーゼル)

- 車両タイプ別

- 二輪車

- 三輪車

- 乗用車

- 小型商用車

- 中型・大型トラック

- バスおよび長距離バス

- オフハイウェイ/建設・農業用機器

- 推進技術別

- ハイブリッド

- シリーズ・ハイブリッド

- パラレルハイブリッド

- バッテリー式電気自動車

- 燃料電池電気自動車

- デュアルフューエル(CNG-ガソリン/LPG-ガソリン)

- ハイブリッド

- エンドユーザー別

- 個人ユーザー

- フリート事業者

- 政府および地方自治体による輸送

- その他

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tesla Inc.

- BYD Co. Ltd.

- Toyota Motor Corporation

- Volkswagen AG

- Hyundai Motor Company

- BMW AG

- Mercedes-Benz Group AG

- Ford Motor Company

- General Motors Company

- Honda Motor Co., Ltd.

- Nissan Motor Co., Ltd.

- Kia Corporation

- SAIC Motor Corp.

- Stellantis N.V.

- Volvo Group

- Tata Motors Ltd.

- Audi AG

- Maruti Suzuki Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日