プロジェクションマッピング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Projection Mapping - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043869

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

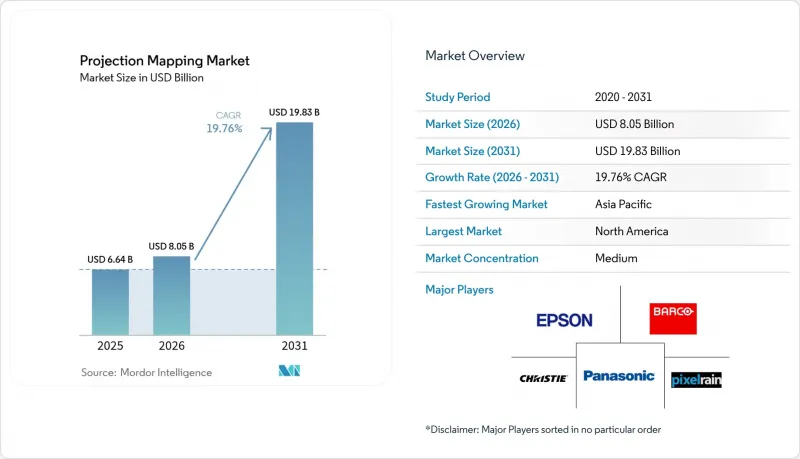

プロジェクションマッピング市場の規模は、2025年の66億4,000万米ドル、2026年の80億5,000万米ドルから、2031年までに198億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は19.76%となる見込みです。

高輝度レーザープロジェクターの普及、ルーメン当たりのコスト低下、およびリアルタイムの生成AIコンテンツワークフローにより、公共のランドマーク、テーマパーク、小売旗艦店での導入が加速しています。日本、サウジアラビア、アラブ首長国連邦(UAE)の自治体によるスマートシティプログラムでは、予測可能な観光収益と、カメラベースの自動キャリブレーションによる現場作業の軽減が見込まれることから、プロジェクションマッピングを恒久的なインフラとして位置づけ直しています。各ブランドは、ソーシャルメディアでの拡散率が15対1を超える没入型のファサード投影へ広告予算を振り向けており、静的なLEDディスプレイを物語の深みや記憶に残る点で凌駕しています。ハードウェアベンダーは現在、稼働時間とエネルギー消費量を監視するクラウドコンテンツプラットフォームをバンドルしており、これにより継続的なサービス収益を生み出し、プロジェクターのダウンタイムを最大50%削減しています。

世界のプロジェクションマッピング市場の動向とインサイト

没入型広告とライブイベント体験

ブランド各社は、静的な看板から、優れたエンゲージメント指標と大量のユーザー生成ソーシャルコンテンツを生み出すファサード・テイクオーバーへと支出をシフトさせています。コカ・コーラの「ピカデリー・ライツ」キャンペーンやアディダスのオックスフォード・ストリート・ラップは、複雑な表面を跨ぐストーリーテリングが、映画のような奥行きを提供しつつ、LEDのインプレッション単価に見合う効果を発揮することを証明しました。テーマパークも同様のアプローチを採用しています。ユニバーサル・オーランド・リゾートの「CineSational」ショーは、来場者の平均滞在時間を22分延長し、飲食売上の直接的な増加につながりました。スタジアムの通路には、動線スペースをスポンサー獲得可能なメディアへと変えるインタラクティブなプロジェクションが導入される一方、日本での入場無料フェスティバルでは、スポンサー主導の収益化モデルが実証されています。常設型設備は、イベントごとのセットアップコストが低減されるため、複数年にわたるサイクルでROIを向上させることができます。

高輝度レーザープロジェクターの導入

25,000ルーメンを超えるRGBレーザーエンジンは20,000時間の寿命を誇り、メンテナンスの頻度を大幅に削減し、無人での屋上設置を可能にしています。パナソニックのPT-RQ50Kシリーズは、東京都庁舎の1万3,905平方メートルをカバーし、現場スタッフを配置することなく毎晩稼働しています。クリスティ・デジタルは、従来ランプ式ユニットでは日中の視認性が不可能だったアリーナに、45,000ルーメンのモデルを導入しています。レーザー製品の価格プレミアムは1.8倍まで縮小し、5年単位の総所有コスト(TCO)では現在、レーザー方式が有利となっています。中東のメガプロジェクトでは、10年間のサービス予算を抑制するため、レーザー製品のみの調達を指定しています。

初期導入およびコンテンツコストの高さ

2,500平方メートルのファサードに設置する恒久的な公共施設向けシステムには80万~150万米ドルが必要であり、導入は自治体、フォーチュン500企業、一流美術館などに限定されています。レンタル導入はコストが抑えられますが、70~80%の遊休時間が発生し、フリートの利益率を圧迫しています。コンテンツ制作は依然として労働集約的であり、10分間のショー1本につき、年間4万~8万米ドルの制作費が発生する可能性があります。EaaS(Equipment-as-a-Service)や観光税債などの資金調達モデルは、北米や西欧に限定されたままです。標準化されたROI(投資対効果)のベンチマークが欠如していることも、価格に敏感な地域における予算承認をさらに遅らせています。

セグメント分析

2025年の売上高のうち、ハードウェアが61.83%を占めました。これは、プロジェクター、レンズ、メディアサーバーが資本集約的な性質を持つことを反映しています。一方、ソフトウェアはCAGR21.11%で伸びています。これは、クラウドプラットフォームが現場での人件費を削減し、プレイリストのリアルタイム更新を可能にするためです。サブスクリプション型ライセンシングは、単発販売を予測可能な継続収入に変え、リモート診断はダウンタイムを大幅に削減します。Disguise、Dataton、およびパナソニックのAcroSignは現在、輝度ドリフトや消費電力を監視する分析ダッシュボードをバンドルして出荷しており、会場がISO 50001の報告要件を満たすのを支援しています。競合するクラウドスイートは観客のヒートマップ機能を統合しており、会場にスポンサー向けの収益化可能なデータパッケージを提供しています。現在、ほとんどのプロジェクターOEMがキャリブレーションツールをプリロードしているため、ソフトウェアのロックインにより、価格決定権はプラットフォーム所有者へと移行しつつあります。

予測期間中、多くの中規模博物館はプロジェクターの完全所有を避け、ハードウェアをレンタルしつつ、永続的なクラウドソフトウェアライセンスに投資するようになるでしょう。この転換により、プロジェクションマッピング市場におけるソフトウェアのシェアは、デジタルサイネージで最後に見られた水準まで上昇し、放送用グラフィックスで以前に観察されたSaaSへの移行を反映することになります。生成AIを組み込んだプラットフォームは高額な料金を請求すると予想され、ソフトウェアとハードウェア間の収益格差はさらに拡大するでしょう。

2025年の支出のうち3Dインスタレーションが55.72%を占めましたが、観客は今やスマートフォンでは再現できない多感覚的な没入体験を求めています。プロジェクションマッピングにハプティクス、香りの拡散、同期したドローンを組み合わせた施設では、夜間来場者に対して30~50米ドルの追加料金を常態的に徴収しています。CAGR20.82%で成長しているこうした4D形式は、来場者の滞在時間を延長し、小売や飲食における付帯支出を促進します。博物館では、コスト重視の教育展示に2Dオーバーレイを活用していますが、AI深度推定プラグインにより、従来の2Dライブラリが準3Dコンテンツへと変換され、資産の寿命が延びています。

没入型アトラクションでは、気軽な録画が控えられるため、運営者は知的財産を保護し、ネット上への無断流出を最小限に抑えています。この排他性により平均チケット単価の高さが維持され、2031年までに4Dがプロジェクションマッピング市場規模においてシェアを拡大していくことが確実視されています。歴史地区の安全規制により花火の使用は制限されていますが、風ジェットや香りといったほとんどの4D効果は、適切に文書化されていれば規制に準拠しており、許可取得も容易です。

地域別分析

日本が都市政策にプロジェクションマッピングを制度化していることから、アジア太平洋地域はCAGR21.66%で成長を牽引しています。また、中東では、ファイバーバックホールとGPUエッジノードを組み合わせたソブリン・プログラムを通じて、大規模な設置に資金が投入されています。北米は2025年においても依然として最大の収益源ですが、新しいハードウェアの導入からコンテンツの更新サイクルへと移行しており、成長率は一桁台半ばで安定しています。

欧州では、文化遺産観光を基盤として着実な導入が進んでいますが、EU指令2024/1619により輝度の上限や稼働時間の制限が課され、許可取得までの期間が長引いています。それでも、バルセロナやアムステルダムでの自治体によるパイロット事業は、適応型調光アルゴリズムを用いることで、規制を遵守しつつ来場者の流れを維持できることを実証しています。

インド、韓国、東南アジアでは、プロジェクター価格の下落と文化遺産観光の取り組みが相まって、新たな機会が生まれています。南米とアフリカは、予算の制約やインテグレーターの不足により遅れをとっていますが、ブラジルのワールドカップ関連のインフラやエジプトの考古学展示などは、資金調達手段が成熟すれば将来的に普及が進むことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 没入型広告およびライブイベント体験

- 高輝度レーザープロジェクターの普及

- スマートシティのランドマーク照明プログラム

- RGBレーザーエンジンによるルーメン単価の低下

- リアルタイム生成AIコンテンツワークフロー

- XRステージにおけるコンプリメンタリーマッピングの需要

- 市場抑制要因

- 初期導入およびコンテンツコストの高さ

- 現場ごとの複雑なキャリブレーションによる遅延

- 光害/歴史的建造物のファサードに関する規制

- レーザーダイオードのサプライチェーンの変動性

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- 次元別

- 2D

- 3D

- 4D/没入型

- 輝度クラス別(ANSI lm)

- 10,000 lm未満

- 10,000~25,000 lm

- 25,000 lm以上

- 投影技術別

- DLP

- LCD

- LCoSおよびその他

- マッピング対象面別

- 建物のファサード

- 屋内の壁および床

- 対象物および製品

- ウォータースクリーンおよび自然地形

- 用途別

- 大規模施設およびファサード

- イベントおよびフェスティバル

- テーマパークおよびアトラクション

- スポーツアリーナおよびスタジアム

- 文化・遺産施設

- 商業施設(小売、企業、教育)

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Corporation

- Seiko Epson Corporation

- Barco NV

- Christie Digital Systems USA, Inc.

- BenQ Corporation(Qisda)

- ViewSonic Corporation

- Vivitek(Delta Electronics)

- NEC Display Solutions(Sharp)

- Disguise Technologies Limited

- Dataton AB

- HeavyM(Digital Essence SAS)

- Green Hippo Ltd

- Resolume BV

- Blackmagic Design Pty Ltd

- Avolites Ltd

- GarageCube SA(MadMapper)

- Pixel Rain Digital

- Digital Projection Ltd

- Optoma Europe Limited(Coretronic)

- Sony Corporation

- LG Electronics Inc.

- Lightform Inc.

- Lumitrix s.r.o.

- Vioso GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日