サッカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Football - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043863

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

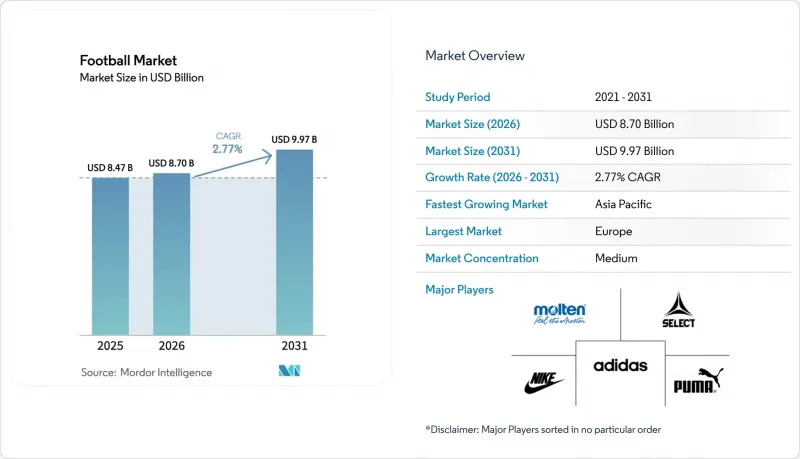

世界のサッカー市場規模は、2025年に84億7,000万米ドルを記録し、2026年には87億米ドルに達し、2031年までに99億7,000万米ドルに達すると予測されており、この期間におけるCAGRは2.77%となります。

ゲーム業界の一部のセグメントでは停滞が見られるもの、ライブ試合の観客動員数は引き続き高い関心を示しており、スタジアムでの実体験が持つ不変の魅力を浮き彫りにしています。ブランドがロイヤリティプログラムとオンライン限定商品を統合する動きが加速するにつれ、デジタルコマースは著しい成長を見せています。一方で、実店舗は、消費者が求める「手に取って確かめる」ショッピング体験に応えることで、その存在意義を維持しています。パキスタンのシアルコットは重要な製造拠点として機能しており、世界のサッカーボール生産に大きく貢献しています。この集積は顕著な規模の経済をもたらす一方で、サプライチェーンを潜在的な地政学的リスクにさらすことにもなります。欧州や北米では、センサー搭載の高級サッカーボールの普及により、平均販売価格が上昇しています。一方、アジアやアフリカなどの地域では、量販向けのPVC製サッカーボールが販売数量の面で依然として主流を占めています。技術革新とコスト効率の高い生産戦略をうまく組み合わせたサプライヤーは、サッカー市場の草の根レベルからエリートレベルに至るまで、市場シェアを獲得する好位置に立っています。

世界のサッカー市場の動向と洞察

世界のスポーツとしてのサッカーの人気上昇

サッカーの人気の高まりは、放送権、スポンサーシップ、およびグッズに対する需要の顕著な増加とともに、世界市場を大きく牽引しています。この成長は、広範なファン層、ワールドカップなどの国際大会の魅力、そして特に若者や女性の間での参加率の増加によって推進されています。これらの要因は、メディア、アパレル、用具、デジタルプラットフォームを含む様々なセグメントで多大な収益源を生み出し、それによってエリートプロクラブから草の根の取り組みに至るまで、経済エコシステムを拡大させています。例えば、スポーツ・イングランドの報告によると、2024年にはイングランドの子供たちの40%がサッカーに参加しており、このスポーツの幅広い魅力を浮き彫りにしています。機関投資やデジタルエンゲージメントの進展は、サッカーの世界の影響力をさらに高め、あらゆるレベルの参加者において用具への安定した需要を確保しています。2024/25シーズン、UEFAの大会は2億4,000万人以上の観客を動員し、サッカーが国境を越えた消費支出を牽引する力を示しました。この絶大な人気は、主に2つの経路を通じて用具販売の増加につながっています。1つは、学校、アマチュアクラブ、個人利用を含む「直接的な参加」であり、もう1つは、主要な大会サイクルに伴う熱狂に影響されることが多い「憧れによる購入」です。

プロリーグおよび大会の成長

リーグが拡大を続け、大会形式の多様化を進めるにつれ、新たな商業的機会が創出されており、これが組織によるボールの大量調達を急増させています。この進化するモデルはアジア全域で再現されています。例えば、インドのインディアン・スーパーリーグ(ISL)は視聴者基盤を大幅に拡大し、その結果、収益性の高い複数年契約の放送権契約を獲得し、市場での存在感をさらに強固なものとしています。同様に、中国では、複数のクラブを所有するグループが、傘下のクラブ全体で装備の仕様を標準化しています。この標準化は規模の経済を生み出し、一元化された調達要件を効率的に満たすことのできるサプライヤーに利益をもたらしています。欧州では、ポストシーズンのプレーオフの導入やリーグ形式の変更が試合数の増加に寄与しており、それによって商業的な可能性が高まっています。さらに、2025/26シーズンから開始され、ナイキに代わってプーマがプレミアリーグと結ぶ予定の5年間のパートナーシップは、市場力学を形作る上でリーグの権利が果たす重要な役割を浮き彫りにしています。これらの権利はブランドの認知度を高めるだけでなく、多大な研究開発投資も必要とします。サプライヤーは、FIFAクオリティプロ基準を常に満たすサッカーボールを開発し、リーグの38節にわたる様々な気象条件や多様なピッチ表面において、最適なパフォーマンスを確保することが求められています。

オンラインゲームの人気拡大

実物のサッカーとビデオゲームへの関与との交わりが深まるにつれ、代替リスクが生じています。EAの幹部は、若いファンが試合観戦ではなくビデオゲームを通じてサッカーを知るケースが増加しており、その結果、このスポーツとの主な接点がデジタルである世代が生まれていると指摘しました。この動向は、商業的に大きな意味を持ちます。代替現象は主に2つの形で生じます。ゲームに費やす時間が、実際のプレーに充てられる時間を減らすこと、そして「アルティメット・チーム」パックなどのゲーム内マイクロトランザクションへの支出が、実際のサッカー用具への自由裁量支出と競合することです。インターネット接続環境の拡大は、オンラインゲームをさらに後押ししています。例えば、国際電気通信連合(ITU)の推計によると、2025年までに約60億人、つまり世界人口の約4分の3がインターネットにアクセスできるようになるとされています。これは2024年の58億人から増加する見込みです。もしデジタルでの関与が減少すれば、特にクラブや連盟がZ世代の実際の参加率を回復させるために草の根プログラムを強化した場合、実際のサッカー用具の需要が再び高まる可能性があります。

セグメント分析

2025年、12歳以上の選手向けの公式規格であるサイズ5のボールは、市場シェアの51.28%を占め、プロ競技と大人のレクリエーション活動の両方におけるその重要性を浮き彫りにしました。一方、周囲18~20インチのサイズ1および2のボールは、主に8歳未満の子供たちのスキル向上を目的として設計されており、2031年まで年率2.98%の成長が見込まれており、サイズ別セグメントの中で最も高い成長率を示しています。この成長は主に、各国の教育省と連携して年齢に適した用具を配布するFIFAの「Football for Schools」イニシアチブによって牽引されています。この戦略は従来の小売チャネルを迂回し、小型サイズの安定した需要を確保しています。8~12歳の選手が一般的に使用するサイズ3のボールは、販売数量と成長率の両面で中程度の位置を占めています。対照的に、かつて特定の地域において8~12歳のユース大会の標準だったサイズ4のボールは、次第に置き換えられつつあります。多くのリーグでは、スキル開発を加速させるため、10歳程度の選手でもサイズ5への移行を進めています。

これらの動向は、サプライヤーが、それぞれ異なる利益率特性を持つ様々なサイズ仕様に対応できるよう、生産ラインを最適化しなければならないことを示しています。サイズ1および2のボールは単価あたりの収益は低いもの、機関による調達に支えられた高い回転率によって、この制限を相殺しています。一方、サイズ5のボールは技術の進歩により、プレミアム価格での販売が可能となっています。例えば、アディダスの「コネクテッド・ボール」やセレクトの「iBalls」といった革新的な製品は、サイズ5でのみ提供されています。この独占性は、センサーの小型化やバッテリー寿命といった課題に起因しており、現在のコスト水準では小型サイズでの導入は経済的に不可能です。さらに、人工芝や高温環境向けに耐熱性接着剤を使用して設計されたモルテンのAFCアジア予選用ボールは、サイズ5では可能であっても、より小さいサイズでは実現不可能な研究開発投資の好例です。アジア太平洋地域の成長に注力するメーカーは、こうした複雑な事情に対処しなければなりません。中国の学校サッカープログラムではサイズ4および5のボールが優先される一方、インドの草の根活動ではサイズ3が好まれています。これには地域に合わせた在庫戦略が必要となり、運転資金の需要は増大しますが、地域の需要パターンに合致することになります。

2025年、大衆向けサッカーボールは市場シェアの76.32%を占めました。レクリエーションプレイヤー、学校、アマチュアクラブ向けに設計されたこれらのボールは、性能よりも手頃な価格に重点が置かれていました。一方、熱接着、センサー技術、FIFAクオリティプロ認証などの先進技術を備えたプレミアムサッカーボールは、2031年まで年率3.28%の成長が見込まれています。この成長率は市場平均を51ベーシスポイント上回っており、プロリーグやエリート育成アカデミーでの採用が牽引しています。アディダスの「FUSSBALLLIEBE」はこのプレミアムセグメントの好例です。価格は150ユーロ(約163米ドル)で、UEFAユーロ2024でのデビューを予定しており、500HzのIMUセンサーを搭載しています。この技術により、リアルタイムのオフサイド判定が可能となり、放送局には軌道分析データが提供されるため、一般向け製品に比べて5~7倍高い価格設定も正当化されています。同様に、FIFA Quality Pro認証を取得し、KINEXONセンサーを内蔵したセレクト・スポーツの「iBalls」は、これらの機能をトレーニング環境にまで拡張しています。これらのセンサーにより、コーチはシュートの測定データを得ることができ、これは従来は実験室でのテストに限られていた機能です。

一般的にPVCカバーとブチル製インナーボールで作られる大衆向けサッカーボールは、主に価格と耐久性で競争しています。これらの手頃な価格の製品が、市場の販売数量を牽引しています。例えば、2026年までに現地調達率85%を達成することを目標とするデカトロン(Decathlon)のインドでの事業拡大は、所得水準が低くプレミアム製品の普及が限られている第2・第3級都市における、大衆向けサッカーボールへの強い需要に支えられています。このような市場セグメンテーションにより、明確な競合の構図が生まれています。アディダス、セレクト、モルテンといったプレミアムブランドは、イノベーションとサッカー連盟との提携に注力している一方、デカトロン、バーデン、無名メーカーなどの大衆市場向け企業は、販売網の拡大とコスト効率を重視しています。プレミアム市場でのシェア獲得を目指すプーマは、2025/26シーズンに向けてプレミアリーグとのパートナーシップを締結しました。プーマはリーグの知名度を活用することで、より高い価格設定を正当化しようとしています。しかし、同ブランドは最近の財務上の課題や在庫問題により、実行上のリスクに直面しています。

地域別分析

2025年、欧州は市場シェアの41.21%を占めました。これは、強力なプロリーグ、高い参加率、そして確立された小売ネットワークに支えられたものです。欧州のサッカーインフラは高度に発達しており、ドイツのブンデスリーガやイングランドのプレミアリーグでは、スタジアムの収容率が一貫して95%を超えています。この高い関与度が、試合用ボールやトレーニング用具に対する安定した需要を牽引しています。さらに、2024/25シーズンには下位リーグでも8,000万人以上の観客を動員しており、トップリーグ以外の競技に対しても幅広い関心が寄せられていることが浮き彫りになりました。プーマは2025/26シーズンからナイキに代わりプレミアリーグのパートナーとなります。リーグの世界の認知度が高まることで国際市場において憧れの対象となる需要が生まれ、プレミアム製品の採用が促進されると予想されます。女子サッカーは急速に成長しており、各連盟が女子チームをクラブ組織に統合し、最低投資要件を義務付けることで、新たな調達セグメントが生まれています。しかし、経済的な課題により、自由裁量支出は減少しています。米国の関税や消費マインドの低迷により営業損失を見込むプーマの2025年見通し改定は、利益率への圧力が強まっていることを浮き彫りにしています。これらの課題により、サプライヤーは短期的には価格決定力よりも販売数量に重点を置くようになる可能性があります。

アジア太平洋地域は2031年まで年率4.22%の成長が見込まれており、最も成長の速い地域となる見込みです。この成長は、中国とインドにおける組織的な投資、草の根プログラムの拡大、そして中産階級の参加増加によって牽引されています。デカトロンは、5年間で1億ユーロをインドに投資し、2026年までに63店舗を新規出店するとともに、現地調達率85%を達成することを目指しています。これは、スポーツ小売インフラが依然として未発達な第2・第3級都市からの需要に対する自信を反映しています。しかし、スマートフォンの普及率の上昇やデジタル決済の導入により、eコマースは急速に成長しています。中国では、777パートナーズやシティ・フットボール・グループといったプライベート・エクイティ企業が主導する、複数クラブを所有するモデルが勢いを増しています。これらのモデルは、クラブ間の用具調達を標準化し、集中購買力を生み出すことで、大量割引や安定した品質を提供するサプライヤーに利益をもたらしています。日本と韓国は、成長が鈍化している成熟市場ではありますが、消費者がテクノロジーを駆使した製品に対して支払いを厭わないため、プレミアム価格設定の機会を提供しています。

中東およびアフリカでは、政府系投資やインフラの課題の影響を受けつつも、多様な機会が存在します。サウジアラビアの「国家ゲーミング・eスポーツセクター戦略」は、2030年までにGDPに133億米ドルを貢献することを目指しています。興味深いことに、この戦略には実地でのサッカー振興も含まれており、デジタルと実地での参加を融合させることで、スポーツエコシステムの多様化を図っています。サハラ以南のアフリカでは、経済的負担やインフラの障壁に直面していますが、FIFAの「フォワード・プログラム」が用具調達のための資金基盤を提供しており、消費者の低い購買力を部分的に補っています。北米と南米では、緩やかな成長が見られます。米国は2026年ワールドカップの開催準備を進めており、一方、ブラジルのSAFモデルは、民間クラブへの投資を通じて商業化の機会を切り開いています。しかし、アルゼンチンでは、裁判所がミレイ大統領の布告を差し止めたことで民営化への抵抗が生じており、これが規制面での不確実性を招き、機関投資の遅れにつながる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のスポーツとしてのサッカーの人気の高まり

- プロリーグおよび大会の成長

- サッカー用品製造における技術的進歩

- ブランドによるスポンサーシップおよびパートナーシップの増加

- サッカー関連グッズおよびライセンシング事業の拡大

- ユースおよび草の根サッカープログラムの開発

- 市場抑制要因

- オンラインゲームの人気の高まり

- 高い設備・インフラコストがアクセスの障壁となっています

- 偽造品の流通

- 経済の変動性とインフレがスポンサーシップ予算に影響を及ぼしています

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- サイズ別

- サイズ1および2

- サイズ3

- サイズ4

- サイズ5

- カテゴリー別

- 一般大衆向け

- プレミアム

- 最終用途別

- 個人用

- 商業用

- 流通チャネル別

- オンラインストア

- 実店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adidas AG

- Nike Inc.

- Puma SE

- Wilson Sporting Goods Co.

- Select Sport A/S

- Decathlon S.A.

- Mitre Sports International

- Baden Sports Inc.

- Molten Corporation

- Umbro(Iconix Brand Group)

- Under Armour Inc.

- Mizuno Corporation

- Uhlsport GmbH

- ASICS Corporation

- Joma Sport S.A.

- Anta Sports Products Ltd.

- Diadora S.p.A.

- Spalding(Russell Brands)

- New Balance Athletics Inc.

- BasicNet S.p.A.(Kappa)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日