5Gチップセット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

5G Chipset - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043855

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

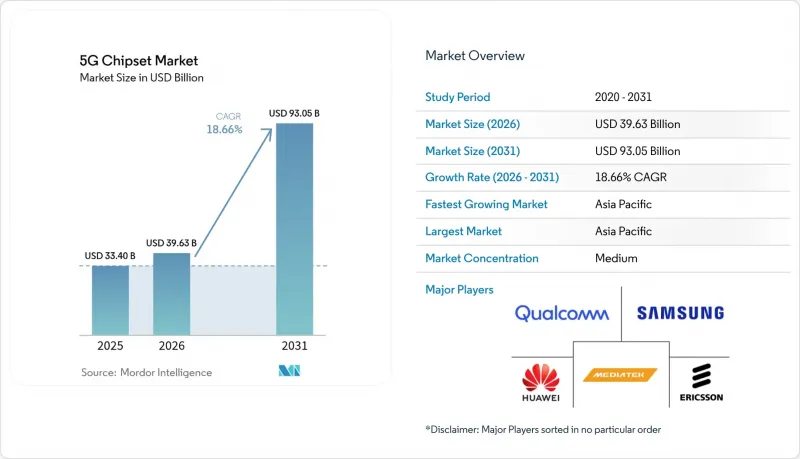

5Gチップセット市場の規模は、2025年の334億米ドル、2026年の396億3,000万米ドルから、2031年までに930億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は18.66%となる見込みです。

持続的なインフラ投資、エッジAIワークロードの増加、およびプライベートネットワークの導入拡大が、専用シリコンへの需要を引き続き後押ししています。Sub-6 GHz帯の展開により供給量は高水準を維持する一方、ミリ波(mmWave)および3nm以下のプロセスへの移行は、プレミアム価格設定を通じて付加価値を生み出しています。政府によるインセンティブ、とりわけ527億米ドル規模の「CHIPS法」は、米国国内のファブ(半導体製造工場)の生産能力を拡大させています。輸出規制やガリウム供給をめぐる地政学的リスクの高まりは、デュアルソーシング戦略の必要性を浮き彫りにしています。こうした背景のもと、5Gチップセット市場は、差別化された知的財産(IP)と供給のレジリエンスを確保しようとするデバイスメーカーやネットワークベンダー間の垂直統合の強化から恩恵を受けています。

世界の5Gチップセット市場の動向と洞察

世界の5G RANの展開急増がインフラ半導体の需要を牽引

商用5Gの人口カバー率は、2024年の40%から2029年までに80%に達する見込みであり、これにより通信事業者はネットワークの密度を高め、大容量バックホールへの投資を迫られています。スモールセルアーキテクチャには、ミッドバンドおよびミリ波(mmWave)動作用に最適化された効率的なRFフロントエンドモジュールが必要とされ、一方、大規模MIMOの導入には、エネルギー消費を抑制する高度な電源管理ICが求められます。需要の急増はアジア太平洋地域で最も顕著であり、中国では2024年だけで80万基以上の5G基地局が追加されました。これらの要因により、デジタルおよびアナログの5Gチップセット市場参入企業双方にとって、幅広い収益基盤が維持されています。

ミリ波帯の周波数オークションが、先進的な半導体技術の機会を創出

24~47 GHz帯における積極的な周波数オークションにより、米国、日本、韓国では2024年以降、350億米ドルを超える入札額を集めています。ミリ波の伝搬距離が短いという特性上、高度なビームフォーミングIC、高直線性パワーアンプ、適応型アンテナ調整チップが不可欠であり、これらはいずれも高い粗利益率をもたらします。固定無線アクセスの展開は、特に熱設計と歩留まりの向上に重点を置いており、堅牢なキャリブレーションソフトウェアを備えた統合フロントエンド・リファレンス・デザインを提供できるベンダーに恩恵をもたらしています。

地政学的な輸出規制が半導体の戦略的ボトルネックを生み出しています

米国産業安全保障局(BIS)は、エンティティリストを拡大し、特定の中国のファブレス企業に対する高度なEDAツール、リソグラフィシステム、およびHBMの輸出を制限しました。ガリウムおよびゲルマニウムの輸出を制限する中国の対抗措置により、ガリウム価格は150%上昇し、米国のGDPは34億米ドル減少する可能性があります。これらの動きにより、設計会社はノードの再認定、在庫バッファーの構築、および多様な供給ルートの確保を余儀なくされ、5Gチップセット市場全体の短期的な収益性が低下することになります。

セグメント分析

2025年には、OEM各社が電力効率に最適化されたアプリケーション特化型の性能を追求した結果、ASICが売上高シェアの最大となる25.40%を占めました。この優位性は、レイヤー1のスケジューリング業務をオフロードする無線ユニット用ベースバンドプロセッサにおいて顕著です。対照的に、FPGAは、進化する3GPPリリースに向けた再構成性を重視するOpen RANのパイロットプロジェクトに支えられ、19.94%のCAGRで他のすべての競合製品を上回る成長が見込まれています。ASICベースのベースバンドユニットに割り当てられる5Gチップセット市場規模は、2031年までに342億米ドルに達すると予想されています。モデムを統合したシステムオンチップ(SoC)ソリューションは、PCBの占有面積を縮小し、部品コストを削減できるため、スマートフォン、ウェアラブル機器、C-V2Xモジュールにおいて引き続き人気が高まっています。

FPGAはまた、x86サーバーのフォワードエラー訂正タスクを軽減するインラインアクセラレータカードの基盤となっており、これにより仮想化RAN展開におけるスペクトル効率が向上します。RFICは安定した出荷量を維持しており、中帯域およびミリ波帯の両方で広帯域フロントエンドフィルタリングとフェーズアレイビームフォーミングを実現しています。ミリ波技術チップ、アンテナチューナー、LNA、パワーアンプ、およびパワーマネジメントICは、組み合わせ自由なリファレンスデザインを中心に構築されたエコシステムを構成しています。これらのカテゴリーが相まって、5Gチップセット市場は汎用品分野と高利益率のニッチ分野の両方で活況を維持しています。

スマートフォン用モデムやクラウドアクセラレータASICのテープアウト数量が堅調だったため、2025年の売上高の31.10%を5nmプラットフォームが占めました。しかし、エッジAIワークロードではワット当たりの優れた性能が求められるため、3nm未満のウエハーが20.12%という最も高いCAGRを生み出す見込みです。TSMCが2025年下半期にN2プロセスの量産を開始し、サムスンがMBCFETゲート・オール・アラウンド(GAA)アーキテクチャを導入するにつれ、2nmチップの5Gチップセット市場シェアは上昇すると予測されています。7nmは引き続きミッドレンジ携帯電話向けの主要プロセスノードであり、16nmおよび28nmはコスト重視のIoTゲートウェイやRFスイッチマトリックス向けに引き続き採用されます。

28nmを超える成熟したプロセスノードは、電圧許容度が集積度よりも重視される電源管理やアナログ周辺機器の基盤となっています。このバランスの取れたノード構成は、需給の変動を緩和し、地政学的要因や自然災害による衝撃で最先端の生産能力が混乱した場合でも、可用性を確保するための設計の柔軟性を提供します。

地域別分析

アジア太平洋地域は2025年に世界売上高の47.50%を占め、2031年までCAGR19.22%で成長すると予測されています。中国は、輸出規制の圧力にもかかわらず、2025年半ばまでに180万基以上の5G基地局を設置し、RFフロントエンドおよびベースバンドASICに対する国内需要を確保しました。韓国と日本はミリ波(mmWave)の密度向上を重視しており、利益率の高いチップセットの部品構成を促進しています。インドのPLI(生産連動型インセンティブ)制度は、28nmのパワーマネジメントおよびRFスイッチノードをターゲットとした新興ファブプロジェクトを支援しており、地域の供給多様性を拡大しています。

北米は、CHIPS法による資金注入と早期のミリ波導入の恩恵を受けています。米国は世界のミリ波デバイス出荷量の80%以上を占めており、ビームフォーミングICの需要を牽引しています。カナダは、6GHz未満のCバンド・フロントエンドを好む地方の固定無線イニシアチブに注力しています。欧州はスタンドアロン(SA)コアの採用において遅れをとっており、2025年時点で完全なSA機能を備えた基地局は2%にとどまりました。これは米国で24%と比較して低い数値です。しかし、北欧の通信事業者はほぼ完全なカバレッジを維持しており、寒冷地に適した省エネ型マクロセル向けの地域密着型シリコン部品の需要を牽引しています。

中東およびアフリカでは、湾岸協力会議(GCC)加盟国が大規模なIoT回廊を構築しており、着実な成長が見られます。南米では、ブラジルが前進する一方で、アルゼンチンはマクロ経済的な制約に直面しており、進捗状況にばらつきが見られます。全体として、地域の政策支援と周波数割当のペースが、5Gチップセット市場の勢いを左右する主要な要因であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の5G RANの展開が急拡大

- ミリ波帯の周波数オークションが新たな半導体需要を喚起

- エッジAIワークロードは5nm以下のノードへと移行しています

- Open RANのディスアグリゲーションが、汎用シリコンの採用を促進しています

- インダストリー4.0施設におけるプライベート5Gの導入状況

- 国内ファブに対する政府によるCHIPS方式の補助金

- 市場抑制要因

- 先進ノードに対する地政学的輸出規制

- 化合物半導体のサプライチェーンの脆弱性

- 3nm以下の製造における高い設備投資要件

- ミリ波デバイスにおける電力効率のトレードオフ

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- チップセットの種類別

- 特定用途向け集積回路(ASIC)

- モデム内蔵システムオンチップ(SoC)

- 無線周波数集積回路(RFIC)

- ミリ波技術チップ

- フィールド・プログラマブル・ゲート・アレイ(FPGA)

- 電源管理IC

- アンテナチューナーIC

- スイッチ

- LNAおよびパワーアンプ

- その他(フィルタ、ディスクリートメモリ、コンバータなど)

- 技術ノード別

- 3 nm未満

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- 28 nm超

- 運用頻度別

- 6 GHz未満

- 26~39 GHz

- 39 GHz以上

- エンドユーザー業界別

- IT、通信、ネットワークインフラ

- 家庭用電子機器(スマートホームを含む)

- 産業オートメーション

- 自動車・運輸

- エネルギー・公益事業

- ヘルスケア

- 小売り

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Incorporated

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Broadcom Inc.

- Fujitsu Limited

- Renesas Electronics Corporation

- Marvell Technology, Inc.

- Texas Instruments Incorporated

- NXP Semiconductors N.V.

- Skyworks Solutions, Inc.

- Qorvo, Inc.

- Analog Devices, Inc.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Murata Manufacturing Co., Ltd.

- Anokiwave, Inc.

- pSemi Corporation

- GlobalFoundries Inc.

- Taiwan Semiconductor Manufacturing Company Ltd.

- United Microelectronics Corporation

- Cree Wolfspeed, Inc.

- Integrated Device Technology, Inc.(Renesas Subsidiary)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日