自動車周辺照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Perimeter Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043854

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

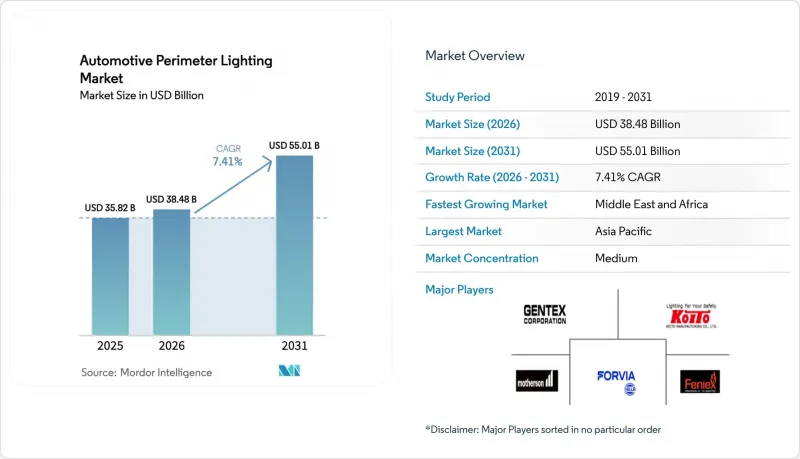

自動車用周辺照明市場の規模は、2025年に358億2,000万米ドルと評価され、2026年の384億8,000万米ドルから2031年までに550億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.41%となる見込みです。

電動化の進展や世界の照明規制の強化に伴い、照明は単なる安全機能から、ダイナミックなコミュニケーションツールへと進化しています。ティア1サプライヤーは、光通信機能を備えたアダプティブマトリックスLEDアレイを用いてヘッドランプを強化しています。これらの進歩により、ヘッドランプは道路上に警告シンボルを投影したり、ADAS(先進運転支援システム)と同期したりすることが可能になります。一方、バッテリー式電気自動車プラットフォームでは厳しい電力制限が課されているため、OLED、光ファイバー、マイクロLEDなどの低消費電力ソリューションに対する需要が急増しています。近年、アジア太平洋地域は世界の収益創出において支配的な地位を維持しています。しかし、将来を見据えると、湾岸協力会議(GCC)が新たなスマート交通回廊にV2X照明を統合していることを受け、中東およびアフリカが最も急成長する地域として台頭する見込みです。

世界の自動車用周辺照明市場の動向と洞察

省エネ照明に向けたLEDの急速な普及

特定の閾値以下の接合部温度で動作するLEDパッケージは、高い効率で優れた出力を実現します。この効率性により、ハロゲンライトと比較して消費電力が大幅に削減され、テスラの最近の技術開示で強調されているように、車内の空調制御のためにバッテリー容量を解放することが可能になります。最近では、中国の工場がLEDモジュールの価格を極めて競争力のある水準まで引き下げたことで重要な節目を迎え、長らくハロゲンランプを守ってきた経済的優位性が失われました。欧州のレトロフィット市場は、公道走行可能なLED交換用ライトが規制当局により承認されたことを受け、勢いを増しており、同地域の膨大な車両ベース全体に大きなビジネスチャンスを生み出しています。こうした進展にもかかわらず、LEDドライバーチップは依然として長期のリードタイムに直面しており、半導体供給の課題が継続していることを反映しています。

道路安全照明の強化に向けた規制要件

国連規則第48号の改正により、2025年以降、欧州の新型乗用車にはアダプティブ・ドライビング・ビームの搭載が義務付けられることとなりました。一方、中国のGB 25991-2024では、1,800kgを超える車両に対し、自動ハイビーム制御が追加されています。自動車メーカー各社は、静的なハロゲンランプから、眩惑ゾーンを遮断するマトリックスLEDアレイへと切り替えを進めており、米国国家道路交通安全局(NHTSA)も2024年にようやくアダプティブビーム技術を合法化したことで、北米のOEM各社における潜在需要が解き放たれました。導入スケジュールの相違により、世界のプラットフォームは「標準装備地域」と「オプションパッケージ地域」に分断され、その結果、単位当たりのコストが増加し、サプライチェーンが細分化されています。また、日本における新たなグレア測定プロトコルの導入により、2025年にはビーム強度の再調整が余儀なくされ、複数のモデルの発売が1~2四半期遅れることになりました。

先進的なLED/OLEDおよびアダプティブシステムのコスト高

マトリックスLEDヘッドランプは固定式ユニットよりも大幅に高価であり、OLEDテールランプもLED製と同等の製品に比べて顕著な割高感があるため、その採用は主にプレミアム市場セグメントに限定されています。インドやブラジルなどの市場では、手頃な価格帯の車両において、依然としてハロゲンライトが好まれています。この傾向により、サプライヤーは2つの生産ラインを並行して稼働させる必要に迫られています。近い将来、ヴァレオは生産量の拡大により、OLEDモジュールのコストを大幅に削減できると見込まれています。この進展は、受注が大幅に増加すれば、数年以内にコストパリティを達成する可能性を示唆しています。

セグメント分析

LEDは2025年に63.17%のシェアを占め、自動車用周辺照明市場で引き続き支配的な地位を維持しており、2031年までにCAGR7.43%を記録し、他のすべての光源を上回ると予測されています。自動車メーカーは、かさばるディフューザーを排除し、部品点数をほぼ半減させつつ、立体感のあるランプ表面を実現できるLEDの柔軟性を高く評価しています。中国やEUにおける規制の期限により、2028年までに段階的に廃止されることとなったため、キセノン高輝度放電(HID)およびハロゲン技術は、現在縮小傾向にあるニッチ市場を形成しています。サプライヤー各社は、画素密度を10倍に向上させ、高解像度の路面投影技術への道を開くマイクロLEDアレイの開発を進めています。

自動車用周辺照明市場におけるLEDセグメントの市場規模は、予測期間を通じて300億米ドルを上回ると見込まれています。とはいえ、高級車モデルでゾーンごとの調光機能が採用されるにつれ、LEDの売上高は小規模な基盤から3倍に拡大する見込みです。マイクロLEDおよびレーザー蛍光体モジュールは、2025年の出荷台数に占める割合は2%未満ですが、コイト、ヴァレオ、ヘラが熱管理やビームステアリング光学系に関する特許を出願していることから、研究開発予算の過半数を占めています。

2025年時点で、ポリカーボネートやABSなどのプラスチックは、確立された成形サプライチェーンに支えられ、自動車周辺照明市場の57.71%を占めました。しかし、OEM各社がバッテリー式電気自動車(BEV)の軽量化を追求する中、繊維強化複合材料はCAGR7.51%で成長しています。炭素繊維強化ポリカーボネート製レンズは、耐衝撃性と光学的な透明性を維持しつつ軽量化を実現し、高級EVプログラムの関心を集めています。長期的な耐傷性が最優先されるフラッグシップモデルではガラスレンズが依然として採用されていますが、ポリカーボネートのハードコート処理がガラスの耐久性を再現するにつれ、そのシェアは低下しています。

複合材料の市場シェアが拡大するにつれ、プラスチックが占める自動車用周辺照明市場のシェアはわずかに縮小すると予想されます。コベストロ(Covestro)などのサプライヤーは現在、ライフサイクルにおける炭素排出量をわずかに削減するバイオ由来のポリカーボネートを提供しており、これはOEMのスコープ3排出目標に沿ったものです。光ファイバー式ライトガイドは配線距離をさらに短縮し、組み立て時間を20秒短縮しますが、高い位置合わせ精度が求められるため、自動化治具の導入が正当化できるプラットフォームに限定されています。

地域別分析

2025年、アジア太平洋地域は自動車周辺照明市場の売上高の43.26%を占めました。これは、中国の強力なLED製造能力、日本の先進的なOLED研究開発、そして韓国の電子機器統合における専門知識に牽引されたものです。中国では、大型車両へのアダプティブ・ドライビング・ビームの搭載を義務付ける規制が導入される見込みであり、これにより国内のほとんどのプラットフォームでマトリックスLEDが標準装備となり、今後数年間は着実な成長が見込まれます。一方、世界のOEMヘッドランプ市場で大きなシェアを占める日本の小糸工業とスタンレーは、マイクロLEDのパイロットラインを推進しています。さらに、現代モービスは天安にあるOLED生産施設の拡張に向けて多額の投資を約束しています。

中東・アフリカ地域は、2031年までのCAGRが7.47%と、最も急速に成長する地域となる見込みです。ドバイのV2Xテストベッドなど、湾岸諸国におけるスマートシティ構想が、通信機能付き照明ソリューションの需要を牽引しています。さらに、トルコの活発な自動車輸出活動により、現地のサプライヤーはLEDモジュールの生産能力強化に動いています。南アフリカでは、BMWやメルセデス・ベンツといった主要自動車メーカーの右ハンドル車組立拠点としての同国の役割が、関税関連の課題を緩和するための現地でのレンズ生産を促進しています。

欧州と北米は、成長率は鈍化しているもの、依然としてコンテンツが豊富な市場です。ADAS(先進運転支援システム)とグレアフリー照明を結びつけるEUの一般安全規制により、事実上、すべての新型車モデルにアダプティブマトリックスLEDの採用が義務付けられました。米国では、規制の変更によりアダプティブビームやLED後付け用バルブの使用が許可され、大幅なアップグレード市場の機会が生まれています。南米では、成長ペースは緩やかですが、ブラジルの車両更新プログラムによりハロゲン照明からの移行が加速しており、LED技術への広範な移行に向けた基盤が築かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ照明におけるLEDの急速な普及

- 交通安全照明の強化に向けた規制要件

- EVの普及が低消費電力の周辺照明の需要を牽引

- 照明を統合したモジュラー型フロントエンドアーキテクチャへのOEMの移行

- ソフトウェア定義型/V2X通信対応照明プラットフォーム

- アフターマーケットにおけるカスタマイズ文化が照明のアップグレードを後押し

- 市場抑制要因

- 高度なLED・OLEDおよびアダプティブシステムのコスト高

- LEDドライバー向け半導体サプライチェーンの変動性

- サイバーセキュリティおよび機能安全認証の障壁

- 光害規制によるビームパターン・輝度の制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル)および数量(単位))

- ライトの種類別

- LED照明

- ハロゲン

- Xenon

- その他

- 素材別

- プラスチック

- ガラス

- ファイバー

- その他

- 用途別

- 車内周縁照明

- 屋外周辺照明

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型および大型商用車(HCV)

- 販売チャネル別

- OEM(オリジナル・エクイップメント・メーカー)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Koito Manufacturing Co., Ltd.

- Valeo SA

- HELLA GmbH & Co. KGaA(FORVIA)

- Gentex Corporation

- Magna International Inc.

- Stanley Electric Co., Ltd.

- OSRAM Continental GmbH

- ZKW Group GmbH

- Varroc Engineering Ltd.

- Marelli Holdings Co., Ltd.

- Samvardhana Motherson Group

- Hyundai Mobis Co., Ltd.

- DENSO Corporation

- TYC Brother Industrial Co., Ltd.

- Changzhou Xingyu Automotive Lighting Systems Co., Ltd.

- SL Corporation

- HASCO Vision Technology Co., Ltd.

- Lumax Industries Limited

- Depo Auto Parts Industrial Co., Ltd.

- Nichia Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日