データ損失防止(DLP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Loss Prevention (DLP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043853

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

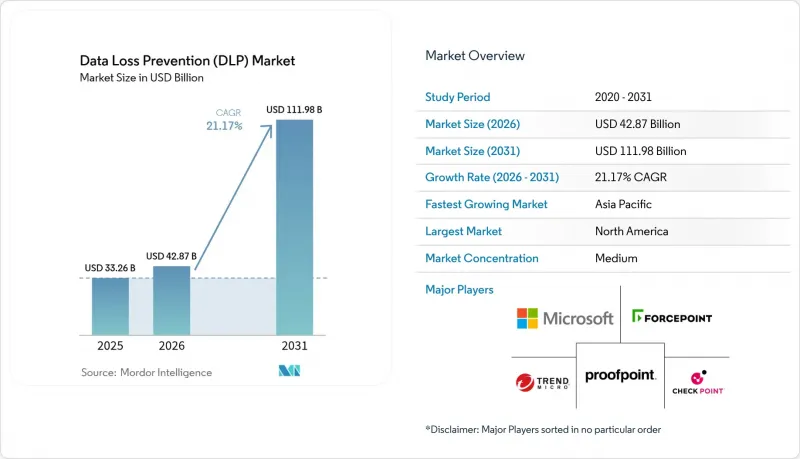

データ漏洩防止(DLP)市場の規模は、2025年の332億6,000万米ドルから2026年には428億7,000万米ドルへと拡大し、2031年までに1,119億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR21.17%で増加する見通しです。

GDPR 2.0および改正CCPA規則に基づく罰則の強化により、侵害された各レコードに対して実質的なコストが課されるようになったため、取締役会はより大きなDLP予算を承認しています。ジェネレーティブAIコパイロットの登場により、チャットプロンプト内に新たなデータ流出経路が生まれ、脅威モデルがファイル中心から会話中心のベクトルへと変化しています。中国、ロシア、インド、および欧州連合におけるソブリンクラウドの義務化により、国内での処理が求められているため、世界の企業は現地の暗号鍵管理要件を遵守する並行したDLPポリシーを運用しています。ベンダーは、クラウドアクセスセキュリティブローカー、データセキュリティポスチャー管理、およびDLP機能を単一のコンソールに統合することで、この複雑さに対応し、誤検知率を低減し、導入サイクルを短縮しています。その結果、クラウド導入が新規支出の大部分を占めるようになり、エンドポイントエージェントがネットワークアプライアンスを上回る勢いとなっています。

世界のデータ損失防止(DLP)市場の動向と洞察

GDPR 2.0およびCCPA改正に伴うサイバー侵害罰金の急増

2025年、欧州の規制当局はGDPRに基づき12億ユーロという巨額の罰金を科し、これは前年比で22%という大幅な増加となりました。この増加は、同地域全体でデータ保護規制の執行が強化されていることを如実に示しています。注目すべき事例として、TikTokに対して5億3,000万ユーロの罰金が科されたことが挙げられ、これは国境を越えたデータ転送やGDPR要件への準拠に対する監視が強化されていることを浮き彫りにしました。一方、2025年1月に施行されたカリフォルニア州の改正CCPAでは、個人による集団訴訟を認める新たな規定が導入されました。この変更により、企業は無制限の損害賠償責任を負う可能性が生じ、堅固なデータ保護対策の重要性がさらに強調されています。罰金が企業の全世界売上高の最大4%に達する可能性があるため、最高情報セキュリティ責任者(CISO)は、高度なリアルタイムのデータ漏洩防止(DLP)対策の導入を余儀なくされています。これらの対策は、データの流出を未然に防ぐように設計されており、法的基準を超えないようにし、組織が進化する規制に準拠し続けることを保証します。

ハイブリッドワークによるデータの拡散がエンドポイントとクラウドのリスクを高めている

2024年、フォーティネットの調査によると、77%の組織が内部関係者によるインシデントに遭遇しており、その半数近くが現在のDLPツールを効果的ではないと評価しています。BYOD(個人所有端末の業務利用)プログラムや管理対象外のファイル共有アプリの普及により、潜在的なデータ漏洩の経路が大幅に拡大し、組織が機密情報を保護することがますます困難になっています。現在、企業は平均4.3のIaaS(Infrastructure-as-a-Service)プラットフォームを利用しており、プラットフォームを横断した統一的なラベリングの実現や、一貫したデータ保護ポリシーの維持は、大きな課題となっています。IBM Securityの侵害レポートは、平均的な侵害コストが驚異的な488万米ドルに達すると推定しており、これに伴う金銭的リスクを浮き彫りにするとともに、強固な予防措置の必要性を強調しています。その結果、取締役会はリスクを軽減し、潜在的な損失を削減するため、事後調査よりも予防戦略を優先するようになっています。

マルチクラウド導入における複雑さとスキルギャップ

2024年、ISC2はサイバーセキュリティ人材において350万人という大幅な不足を指摘し、この分野における熟練した専門家の需要が高まっていることを浮き彫りにしました。特にデータ保護の役割は需要が高く、機密情報の保護において極めて重要であるため、給与が18%高くなっています。AWS、Azure、Google Cloudを含む各ハイパースケールクラウドプラットフォームは、それぞれ独自のポリシー構文を採用しており、これらがプラットフォーム間でラベルをマッピングしようとするエンジニアにとって課題となっています。この標準化の欠如により、企業は移行プロセス中、最長12ヶ月間にわたり、2つのDLP(データ損失防止)スタックを並行して運用せざるを得ない状況に追い込まれることがよくあります。その結果、このアプローチは運用コストと関連リスクの両方を倍増させ、移行プロセスをさらに複雑化させています。

セグメント分析

2025年時点で、クラウド展開はデータ損失防止(DLP)市場の収益の67.31%を占めており、2031年までにCAGR21.23%で拡大すると予測されています。これは、弾力的なコンピューティングと世界の拠点が、インラインAPI検査を有利にしていることを示しています。オンプレミス型アプライアンスは、クラウドへのデータ流出を禁止する防衛機関や原子力事業者にとっては依然として有用ですが、TLS 1.3の利用拡大によりパッシブタップの可視性が低下しているため、規制対象企業でさえ、顧客管理型鍵を用いたクラウドプロキシへの移行を迫られています。

また、弾力的な拡張性により、単価も低下しています。Zscalerは1日あたり3,000億件以上のトランザクションを処理しているため、ユーザー1人あたりの追加コストは数ドルではなく、数セントに過ぎません。ハイブリッドモデルでは、SaaSトラフィックをクラウドプロキシにルーティングしつつ、ファイルサーバーの保護はオンプレミスで維持しますが、統合管理が行われないとポリシーの不整合が生じます。そのため、ベンダー各社は、両方の環境に同一のラベル構文を適用する統合コンソールを組み込んでいます。

2025年の売上高に占めるネットワークツールの割合は34.23%でしたが、エンドポイントエージェントは最も急速な成長が見込まれており、2031年までの予測CAGRは23.91%に達するとされています。この急増は、従来の境界制御の枠を超えて稼働するノートパソコン、スマートフォン、IoTセンサーの重要性が高まっていることが主な要因です。リモートワークが引き続き標準となる中、分散型ワーク環境における機密データを保護するための堅牢なセキュリティ対策へのニーズの高まりを背景に、これらのエンドポイントに関連するデータ損失防止(DLP)ソリューションの市場規模は大幅に拡大すると予想されます。

Digital Guardianは、オフラインモード時であってもクリップボード、USB、印刷の活動を監視し、確立されたポリシーに違反する転送をプロアクティブにブロックします。この包括的な監視により、デバイスがネットワークから切断されている場合でも、データの安全性が確保されます。一方、CrowdStrikeは、アラートをマルウェアのインジケーターと連携させることでDLPの効果を高め、それによって対応時間を短縮し、脅威の軽減を全体的に向上させています。エアギャップ化された軍事研究所においては、ネットワークアプライアンスが依然として不可欠ですが、主要ベンダーは、こうした特殊な環境においても有効性を維持するため、シグネチャパックの更新を行っています。しかし、組織が進化する技術環境に適応するにつれてセキュリティの優先順位が広くシフトしていることを反映し、成長の傾向がエンドポイント分野に大きく偏っていることは明らかです。

地域別分析

2025年、北米は総収益の40.12%という大きな割合を占め、市場におけるその優位性を示しました。2024年、米国では3,205件という驚異的な数の情報漏洩インシデントが記録され、3億5,300万人に影響が及びました。この情報漏洩件数の驚くべき急増により、リスクを軽減しコンプライアンスを確保するための堅牢かつ効果的な管理策を導入することの緊急性が、経営陣レベルで高まっています。カナダのPIPEDAおよびメキシコのINAI規制は、いずれも企業に対し、72時間という厳しい期限内に情報漏洩通知を発出することを義務付けています。その結果、企業は脆弱性を積極的に特定し、コンプライアンス違反から生じる可能性のある法的罰則を回避するため、継続的な監視体制の導入をますます進めています。

アジア太平洋地域は市場における主要なプレイヤーとして台頭しており、23.62%という目覚ましいCAGRを誇り、その急速な成長軌道を浮き彫りにしています。中国の「個人情報保護法」、インドの「デジタル個人データ保護法」、そして日本の「個人情報保護法(APPI)」改正案は、相まって同地域におけるデータローカライゼーションとコンプライアンスの重要性を高めています[MEITY.GOV.IN]。こうした規制動向により、企業は厳格なローカライゼーション要件を満たすよう事業運営を適応させざるを得なくなっています。IBMは、安全かつコンプライアンスに準拠したデータストレージソリューションへの需要増加を背景に、同地域全体でのソブリンクラウド支出が年率31.5%という堅調な成長を遂げると予測しています。この動向は、規制やセキュリティ上の懸念に対処するための国内キー管理機能を提供するデータ損失防止(DLP)プラットフォームの導入を後押ししています。

GDPRの厳格な監視下にある欧州は、規制のリーダーとしての地位を維持し続けており、2025年には総額12億ユーロの罰金が科される見込みです。「シュレムスII判決」は、米国からのデータ転送に重大な複雑さをもたらし、同地域で事業を展開する多国籍企業に課題を突きつけています。これに対応するため、これらの組織は、高度なクライアントサイド暗号化を導入し、EU内にホストされた鍵を活用することでセキュリティ対策を強化し、GDPR要件への準拠を確保しています。特に2024年には、英国、スペイン、イタリアが執行措置を強化し、データ保護規制の遵守の重要性がさらに強調されました。この動きにより、EEA域外へのデータ転送をブロックできるポリシーエンジンへの需要が高まっており、企業は機密情報を保護しつつコンプライアンスを維持できるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GDPR 2.0およびCCPA改正に伴うサイバー侵害に対する罰金の増大

- ハイブリッドワークによるデータの拡散が、エンドポイントおよびクラウドのリスクを高めています

- DLPとCASBおよびDSPMプラットフォームの融合

- AIを活用したポリシー調整により、誤検知率を大幅に削減

- 統合型DLPを必須とするゼロトラストおよびSASEのロードマップ

- ジェネレーティブAIコードコパイロットが新たな情報流出経路を生み出しています

- 市場抑制要因

- マルチクラウド導入における複雑さとスキルギャップ

- 従来のオンプレミスポリシーにおける高いTCO

- プライバシー・バイ・デザインの推進により、詳細なコンテンツ検査が制限される

- ソブリン・クラウドの義務化による世界の政策セットの断片化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウドベース

- ソリューション別

- ネットワークDLP

- エンドポイントDLP

- ストレージ/データセンターDLP

- その他

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 政府・防衛

- ヘルスケア

- 小売・物流

- 製造業

- その他

- 用途別

- クラウドストレージのセキュリティ

- 電子メールおよびコラボレーションの保護

- 知的財産権の保護とソースコードのガバナンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Broadcom Inc.

- Microsoft Corporation

- GTB Technologies, Inc.

- CoSoSys SRL

- Digital Guardian LLC

- Forcepoint LLC

- Proofpoint, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Check Point Software Technologies Ltd.

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Netskope, Inc.

- Trellix Corporation

- Spirion LLC

- Safetica, a.s.

- Code42 Software, Inc.

- Nightfall AI, Inc.

- Cyera, Inc.

- Fortinet, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日