自動車用電子制御ユニット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Electronic Control Unit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043852

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

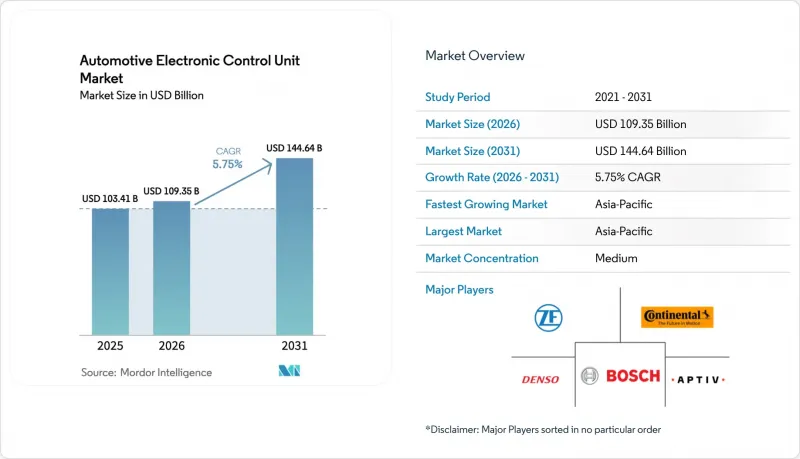

2026年の自動車用電子制御ユニット(ECU)市場規模は1,093億5,000万米ドルと推定されており、2025年の1,034億1,000万米ドルから成長し、2031年には1,446億4,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.75%で成長すると見込まれています。

主な成長要因としては、ADAS(先進運転支援システム)に関する規制の期限、乗用車および商用車の急速な電動化、そして集中型車両アーキテクチャへの移行が挙げられます。バッテリー式電気自動車(BEV)には、バッテリー、インバーター、車載充電器、熱管理など、複数の新しい制御領域が必要となり、車両あたりの半導体部品コストが増大しています。

世界の自動車用電子制御ユニット(ECU)市場の動向とインサイト

電動化の波が1台あたりのECU数を増加させる

バッテリー式電気パワートレインでは、バッテリー管理、インバータロジック、充電ネゴシエーション、回生ブレーキ用に専用の制御ユニットが導入されます。各機能は、従来の内燃機関プラットフォームでは必要とされなかった処理負荷を追加し、1台あたりの半導体コストを2019年の420米ドルから、2030年までに1,350米ドルに達すると予想されています。ハイブリッド構成では、2つの推進源をシームレスに連携させるアルゴリズムが必要となるため、統合の複雑さが増大します。カミンズ社によると、同社の電子パワートレイン制御モジュールは、ディーゼル、水素、天然ガス、および完全電気システムを最適化しており、これは多様な燃料戦略がECUの搭載台数を高水準に維持し続けることを予見させるものです。その結果、自動車用ECU市場は、OEMが新しいバッテリー式電気自動車や燃料電池プログラムを立ち上げるたびに、その規模を拡大しています。

米国、EU、中国におけるADASの義務化が需要を押し上げる

欧州連合(EU)は2024年7月に改正された一般安全規制を発効させ、すべての新型車にインテリジェント・スピード・アシスト、自動緊急ブレーキ、後方検知機能の搭載を義務付けました。中国の「スマートコネクテッドカー」規制の下、2024年上半期の新車乗用車販売におけるレベル2機能の普及率は42.4%に達し、NHTSA(米国道路交通安全局)も北米向けに同様のADAS規制を推進しています。各規制には、リアルタイムのセンサーフュージョンと機能安全診断が可能な、高信頼性のコントローラーが必要です。その結果として生じる需要の増加は、自動車用ECU市場に直接つながります。

世界の半導体供給の変動

自動車用ECUは依然として、成熟した90nm以上のプロセス技術に依存しており、このノードクラスでは世界のウェハー供給能力が慢性的に逼迫しています。VDAの推計によると、自動車メーカーからの半導体需要は2030年までに3倍に増加する一方、半導体総生産量に占めるその割合は8%から14%にしか上昇しない見込みです。サプライヤーはファウンドリの生産ラインを容易に旧世代のプロセスノードに切り替えることができないため、最先端プロセスの供給が改善しても、供給不足は解消されません。シーメンスは、シリコンが完成する前にソフトウェアチームがECUコードを検証できるモデルベース検証を推進しており、これにより、物理的なチップ不足の影響をある程度緩和しています。それでもなお、供給不足は車両の発売全体を遅らせる可能性があり、自動車用電子制御ユニット市場のCAGRを押し下げる要因となります。

セグメント分析

2025年には内燃機関プラットフォームが自動車用ECU市場シェアの60.78%を占めましたが、2026年から2031年にかけてはバッテリー式電気自動車が6.51%という最も高いCAGRで成長しました。大型車セグメントがこの動向をさらに加速させています。2024年には世界の電気トラックの登録台数が80%近く急増し、中国では430車種以上のバッテリー式大型電気トラックが発売されました。カミンズ社は、ディーゼルから水素、さらには完全なバッテリーパックまで適応可能な柔軟な制御ファームウェアを強調しており、推進システムの多様化がコードの複雑さとECUの総需要をどのように増加させるかを示しています。

対照的に、内燃機関プラットフォームでは、排出ガス規制がモデルイヤーごとに厳格化されるため、エンジン管理ユニットへの大量発注が続いています。2024年に公布されたユーロ7規制では、粒子状物質フィルターとバッテリーの耐久性に関する車載モニタリングが義務付けられ、既存のパワートレインECUに新たな診断チャネルが追加されました。そのため、OEM各社はこの10年間、燃焼制御の堅牢性を維持しつつ、ハイブリッドおよび純電気自動車(EV)プログラム向けに電子制御機能を段階的に追加するという、デュアルプラットフォーム戦略に直面しています。この相反する要件により、パワートレインのアーキテクチャが分岐する中でも、自動車用電子制御ユニット市場では着実な増収が見込まれます。

2025年には、パワートレインコントローラーが市場シェアの40.92%を占めました。これは、内燃機関車、ハイブリッド車、完全電気自動車のいずれであっても、トルク、熱、およびエネルギー管理が必要であるためです。一方、ADASおよび安全コントローラーはCAGR4.27%で拡大しており、自動車用電子制御ユニット市場のイノベーションの旗艦となっています。欧州の一般安全規制や中国のスマートコネクテッド車に関するガイドラインでは、自動緊急ブレーキ、ドライバー監視カメラ、インテリジェント・スピード・アシストなどの機能が義務付けられており、これらはそれぞれ専用の高帯域幅マイクロコントローラーに依存しています。LiDARやレーダーの価格が低下するにつれ、センサーフュージョンの負荷が増大し、64ビットマルチコアプロセッサへの需要が高まっています。

ボディ、コンフォート、照明のサブシステムは、従来の領域がいかに進化しているかを示しています。現在では、ウィンドウ、HVAC、シートモーター用の複数の独立したボックスが、ゾーンコントローラーに置き換えられています。インフォテインメントおよびテレマティクスは依然として市場シェアが最も小さい分野ですが、OTAサービスやサブスクリプションモデルの普及により、OEM各社はヘッドユニットをギガヘルツ級のシステムオンチップ(SoC)へとアップグレードせざるを得なくなっています。安全規制とデジタルサービス収益という二つの要因が相まって、パワートレイン市場の飽和後も、自動車用電子制御ユニット(ECU)市場には継続的な成長余地が生まれています。

自動車用電子制御ユニット市場は、推進方式(内燃機関、ハイブリッド、バッテリー式電気自動車)、用途(ADASおよび安全システムなど)、ECU容量(16ビットECU、32ビットECU、64ビットECU)、自動運転レベル(従来型(L0-L1)など)、車種(乗用車など)、および地域によって区分されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

地域別分析

アジア太平洋地域は、中国のスマートコネクテッドカーのロードマップと、国内の半導体サプライチェーンにおける強固な優位性により、2025年には市場シェアの48.29%を占め、CAGR7.72%で拡大しています。レベル2の普及率が40%を超えていることは、同地域が新たな制御領域をいかに迅速に採用しているかを示しており、中国の自動車メーカーは2024年だけで430車種以上のバッテリー式電気トラックを発売しました。日本と韓国は、自動運転に関する統一法規により勢いを増しており、一方、インドの生産連動型インセンティブ制度は、同国を将来の電子機器製造拠点として位置づけています。これらの施策が相まって、ECU契約の豊富なパイプラインが保証され、自動車用ECU市場におけるアジア太平洋地域の優位性が確固たるものとなっています

欧州は、最も厳格な規制策定者としてこれに続いています。2024年5月に公布されたユーロ7は、中核となる排出ガス規制に加え、バッテリーの耐久性に関する指標を課しており、より複雑なパワートレインコントローラーを必要としています。同時に、一般安全規制(General Safety Regulation)は、すべての軽自動車に対し、インテリジェント・スピード・アシスト、バックカメラ、およびドライバーモニタリングシステムの搭載を義務付けています。チップ供給の現地化を図るため、欧州投資銀行(EIB)は、自動車用レーダーおよび5nmプロセッサの研究開発(R&D)に対し、NXPに10億ユーロの融資を行いました。これに対し、コンチネンタルはアフターマーケット向けに700件の新たなエンジン管理用製品を追加し、欧州のサプライヤーが規制の変動をいかに収益化しているかを示しています。これらの要因により、欧州は着実なシェア拡大の基盤を築いています。

一方、北米は技術格差を埋めるために財政的インセンティブに依存しています。ボッシュは、電気駆動系向けの炭化ケイ素ウェハーの製造に向け、米国のCHIPS法から最大2億2,500万米ドルの資金を確保しました。また、EPAの第3次温室効果ガス計画では、2027年からOEM各社に対し、大型トラックの排出量を大幅に削減することが義務付けられています。REPAIR法は、独立系整備業者の育成を目的として診断データの公開を提案しており、これがOEMとアフターマーケット事業者間のECUソフトウェアの役割分担に影響を及ぼしています。一方、NXPとVISは、将来の自動車用ECU市場の需要に対する地域的な供給のレジリエンスを確保するため、シンガポールに300mmファブを建設するために78億米ドルを投じ、2027年に生産を開始する予定です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電動化の波により、1台あたりのECU搭載台数が増加しています

- 米国、EU、中国におけるADASの義務化が需要を押し上げる

- 集中型/ゾーン型E/Eアーキテクチャには高性能ECUが必要です

- 半導体コストの急速な低下により、64ビットへの移行が可能になります

- サイバーセキュリティ対策が施された無線(OTA)アップデート機能が調達基準となる(過小評価されている)

- 大型車およびオフハイウェイ車の電動化により、新たなECUの総市場規模(TAM)が創出されます(過小評価されています)

- 市場抑制要因

- 世界の半導体供給の変動

- ソフトウェアとハードウェアの統合の複雑さ

- OEMがティア1企業へのデータ管理権の譲渡に消極的であること(過小評価されている)

- 新興の「修理権」に関する法律がアフターマーケット向けECUの利益率を脅かしています(過小評価されています)

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模および成長予測(金額(米ドル)および数量(台数))

- 推進力別

- 内燃機関

- ハイブリッド

- バッテリー式電気自動車

- 用途別

- ADASおよび安全システム

- ボディコントロール・コンフォートシステム

- インフォテインメント・通信システム

- パワートレインシステム

- ECU容量別

- 16ビットECU

- 32ビットECU

- 64ビットECU

- 自動運転レベル別

- 従来型(L0-L1)

- 半自動運転(L2-L3)

- 自動運転(レベル4~5)

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Aptiv PLC

- Lear Corporation

- ZF Friedrichshafen AG

- Hyundai Mobis Co. Ltd.

- Hitachi Astemo, Ltd.

- Nidec Corporation

- Panasonic Corporation(Automotive)

- Magneti Marelli(Marelli Holdings)

- Leopold Kostal GmbH & Co. KG

- Autoliv Inc.

- Veoneer Inc.

- Valeo SA

- NXP Semiconductors

- Renesas Electronics

- Infineon Technologies AG

- Texas Instruments Inc.

- Visteon Corporation

- Pektron Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日