サイバーセキュリティ保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cybersecurity Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043849

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

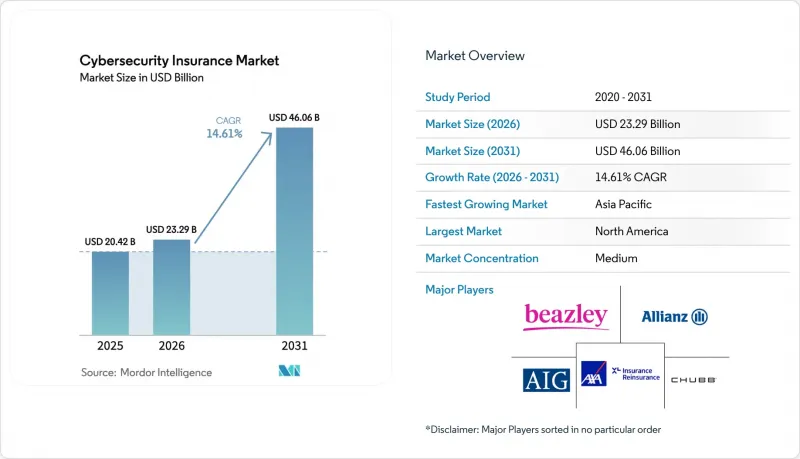

サイバーセキュリティ保険市場の規模は、2025年に204億2,000万米ドル、2026年に232億9,000万米ドルとなり、2031年までに460億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.61%で成長すると見込まれています。

保険料率の抑制、規制対象範囲の拡大、および取締役会レベルでの定量化されたサイバーリスク移転への需要の高まりが、需要の勢いを後押ししています。引受能力は拡大しているもの、保険会社はシステミックなエクスポージャーが集中しているセクター向けに資本を確保しているため、引受基準は依然として厳格なままです。損害賠償のみの商品から統合型インシュアセック(InsurSec)モデルへの移行により、組み込まれた管理措置が保険金請求の深刻度を低減させるため、損害率は低下しています。また、保険金請求サイクルを短縮し、サービスが行き届いていない中小企業を惹きつけるパラメトリック保険の革新も、成長見通しに寄与しています。特にアジア太平洋地域では、新たなデータ保護法により最低補償限度額が引き上げられているため、その傾向が顕著です。

世界のサイバーセキュリティ保険市場の動向と洞察

クラウドファーストのデジタル化がサイバー損失リスクを拡大

マルチテナント型クラウドプラットフォームへの急速な移行により、ストレージの設定ミス、サービスアカウントの侵害、テナント間の横方向の移動などを通じた侵害経路が広がっています。2024年2月にChange Healthcareを襲ったランサムウェア攻撃は、直接損害および事業中断コストとして23億米ドルを生み出し、単一のサービス障害が米国の重要な医療ワークフローにどのような波及効果をもたらすかを示しました。保険会社は現在、保険契約を締結する前に、多要素認証、特権アクセス制御、および不変のバックアップを要求しており、多くの保険会社がクラウドサービスプロバイダーのサービス停止に対してサブリミットを適用しています。そのため、クラウドのサービス停止は数時間のうちに地理的に分散した業務を麻痺させる可能性があるため、第一者事業中断補償の拡張に対する需要が高まっています。こうした技術的な前提条件により、市場全体の保険引受能力が拡大しているにもかかわらず、引受基準は厳格化されており、これにより収益性を維持しつつ、クラウドを多用する企業における保険契約の獲得を維持しています。

規制要件の強化(GDPR、NY DFS、DORA、SEC規則)

サイバーレジリエンスに関する法規制の統一により、サイバーセキュリティ保険は任意の支出からコンプライアンスの手段へと変貌しつつあります。2025年1月に施行される「デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)」は、EU域内の2万社以上の金融機関に対し、年次でのサイバーレジリエンステストの実施と、厳格な期限内でのインシデント開示を義務付けています。ニューヨーク州の2023年DFS改正法は、大手金融企業に対しサイバーセキュリティプログラムの認証を義務付け、違反に対しては1日あたり最大1,000米ドルの罰金を科しています。これと並行して、米国証券取引委員会(SEC)の開示規則では、上場企業に対し、重要なインシデントを4営業日以内に公表し、取締役会の監督体制を説明することを求めており、サイバーリスク報告を受託者責任に組み込んでいます。これらの法令が相まって、特に第三者への罰金や法的防御費用に関する基本補償限度額が引き上げられ、その結果、保険料総額が増加しています。

アクチュアリーデータの不足とモデリングの不確実性

攻撃ベクトルは損害データの蓄積速度よりも速く変化するため、従来のアクチュアリー手法の有効性が損なわれています。2021年のKaseyaランサムウェア攻撃は、マネージドサービスプロバイダーを通じて拡散し、1,500社以上の下流クライアントに被害をもたらしました。これは、ゼロデイ攻撃がいかに一夜にして相関関係の仮定を歪めるかを示しています。保険会社はこれに対し、1件あたりの補償上限を設定し、30日以上経過した未修正の脆弱性に関連するインシデントを除外し、防御されていないリモートデスクトップポートに対して高額な追加保険料を課すことで対応しています。欧州や北米以外の地域におけるデータ侵害報告法の断片化は、正確な発生頻度統計の取得を妨げ、モデリング誤差に対する価格設定のバッファーを膨らませ、透明性のある通知制度が欠如している管轄区域での事業拡大を遅らせています。

セグメント分析

イリノイ州の「生体情報プライバシー法」のような厳格な法令の下で、プライバシー関連の罰金や集団訴訟が増加するにつれ、第三者賠償責任保険の需要は2031年までにCAGR15.32%で、第一者保険の需要を上回ると予測されています。2025年にサイバーセキュリティ保険市場シェアの42.66%を占めた第一者保護は、インシデント対応、事業中断、身代金支払いの資金調達において依然として基盤となっていますが、北米や欧州では付保限度額が上昇し続けており、市場は成熟期に入っています。医療や製造業におけるオペレーショナルテクノロジーへの依存度が高まるにつれ、直接的な損失が発生するシナリオが増加しているため、保険会社はクラウド障害や機器の再調整費用に対するサブリミットを追加しており、保険料率が落ち着きを見せている中でも、需要は引き続き増加しています。

世界売上高の最大4%に相当する制裁を認めるEUのGDPRに基づく規制当局の罰金による訴訟リスクは、特に加盟国間でデータを処理する国際的なプラットフォームにおいて、弁護・和解費用の特約の導入を後押ししています。両方の損害タイプを統一された限度額の下で統合するハイブリッド商品は、身代金支払いが集団訴訟責任へと発展した場合に、多国籍企業が責任配分の争いを回避するのに役立ちます。このハイブリッド化は、発生頻度の高い第一者損害と損害額が大きい賠償責任請求の間で保険料収入のバランスを確保することで、コンバインドレシオを安定させ、サイバーセキュリティ保険市場を再保険会社にとって魅力的なものに保っています。

2025年には、単独契約が世界の保険料の53.17%を占め、リスク管理者がより明確な条項を確保するためにサイバーリスクを損害保険の補償範囲から切り離す動きに伴い、15.72%のペースで拡大しています。チューリッヒがモンデリーズ社の1億米ドルの財産損害請求を拒否した後に発生したNotPetyaをめぐる紛争は、「オールリスク」形式の曖昧さを浮き彫りにし、戦争除外条項を無効にする特注の条項に対する需要を喚起しました。現在、専用保険契約には、多要素認証の義務化や30日間のパッチ適用期間といった詳細な保証が組み込まれていますが、これらは一般賠償責任特約ではめったに適用されません。

価格への敏感さが補償範囲の広さを上回る零細企業においては、パッケージ化された特約の重要性は依然として残っていますが、多くの保険会社は、これらの特約からランサムウェア、ソーシャルエンジニアリング、および事業中断に対する補償を削除しています。Coalitionのアクティブ保険モデルのような継続的スキャン型サービスは、被保険者に外部攻撃対象領域をリアルタイムで可視化させ、高リスクの脆弱性が発見された際に引受担当者が契約期間中に条件を修正できるようにすることで、単独型保険への選好を強めています。この動向が、サイバーセキュリティ保険市場における単独型商品の持続的な成長を支えています。

地域別分析

2025年、北米は世界の保険料の39.66%を占めました。これは、広範な情報開示法と、第三者との和解金額を膨らませる訴訟社会が背景にあります。上場企業に対し、インシデント発生から4営業日以内の報告を義務付けるSECの規則は、請求処理のタイムラインを標準化し、モデルの精度を向上させています。カナダの2024年の情報漏洩通知に関する改正により、国境を越えた要件が統一され、地域ごとのプログラムの構築が容易になりました。しかし、フォーチュン500企業の購入者層における飽和状態が販売量の伸びを抑制しており、保険会社は中堅企業や自治体へと注力しています。

アジア太平洋地域は、2031年までに16.12%という最も高い成長率を記録すると予想されています。これは、多国籍企業に現地認可の保険契約の締結を義務付ける中国の「個人情報保護法」と、インドのCERT-Inによる6時間以内のインシデント報告指令に後押しされたものです。シンガポールと香港の規制当局は現在、銀行のオペレーショナル・リスク資本計画の一環としてサイバー保険を推奨しています。一方、オーストラリアの改正「重要インフラセキュリティ法」は、12時間以内のサービス停止報告を義務付け、違反には重い罰則を科すことで、通信およびエネルギー分野での導入を促進しています。過去の保険金請求データが少ないことが依然として保険引受能力を抑制していますが、保険会社は地域の再保険会社と提携し、累積リスクを分担しています。

欧州の動向はDORA(デジタル・オペレーショナル・リスク法)によって形作られており、同法は金融機関に対し3年ごとのレジリエンステストを義務付け、サイバー監視に関する取締役会の説明責任を定めています。ドイツのBaFin(連邦金融監督庁)は現在、資本準備金を測定されたエクスポージャーと連動させており、銀行に対し第三者へのリスク移転を促しています。2023年に導入されたロイズの戦争除外条項LMA5565は、国家が支援する活動を除外しており、欧州の買い手はカーブバックの交渉や、政治リスクに対する補足的な補償の確保を迫られています。南米、中東・アフリカでは、まだ市場が発展途上段階にあります。アラブ首長国連邦やサウジアラビアには国家レベルのサイバーセキュリティに関する義務規定がありますが、現地の引受能力は依然として乏しく、市場の発展を促進するために、パラメトリック型、フロント型、あるいは再保険によるソリューションの導入余地が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストのデジタル化がサイバー損失リスクを拡大

- 規制要件の強化(GDPR、NY DFS、DORA、SEC規則)

- サイバーリスクの定量化に対する取締役会レベルの注力

- 中小企業向け低コストパラメトリック保険が台頭

- セキュリティサービスと補償を組み合わせたInsurSecモデル

- トークン化されたサイバーILSが新たな引受余力を呼び込む

- 市場抑制要因

- アクチュアリーデータの不足とモデリングの不確実性

- 高額な保険料と自己負担額の高さが中小企業を遠ざけています

- 契約上の戦争およびシステミック・リスクの除外条項

- 重要インフラリスクに対する再保険引受限度額

- 業界のサプライチェーン分析

- 規制状況および業界ガイドライン

- 技術的展望(AI引受、CATモデル、ブロックチェーン・パラメトリックス)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 補償タイプ別

- 本人補償

- 第三者賠償責任

- バンドル型/ハイブリッド型

- 保険の種類別

- スタンドアロン型サイバー

- パッケージ/推奨

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 小売およびEコマース

- ITおよび通信

- 製造業

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- American International Group(AIG)

- Chubb Limited

- Zurich Insurance Group

- AXA XL

- Allianz Global Corporate and Specialty

- Fairfax Financial Holdings

- Beazley plc

- Munich Re Group

- Berkshire Hathaway Insurance Group

- Travelers Companies

- CNA Financial

- Hiscox Ltd.

- AXIS Capital Holdings

- Tokio Marine Holdings

- Sompo Holdings

- Aon plc

- Marsh McLennan

- Lockton Companies

- Coalition, Inc.

- Cowbell Cyber

- Swiss Reinsurance Company

- Lloyd's of London

- At-Bay

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日