ハイブリッド車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hybrid Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043837

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

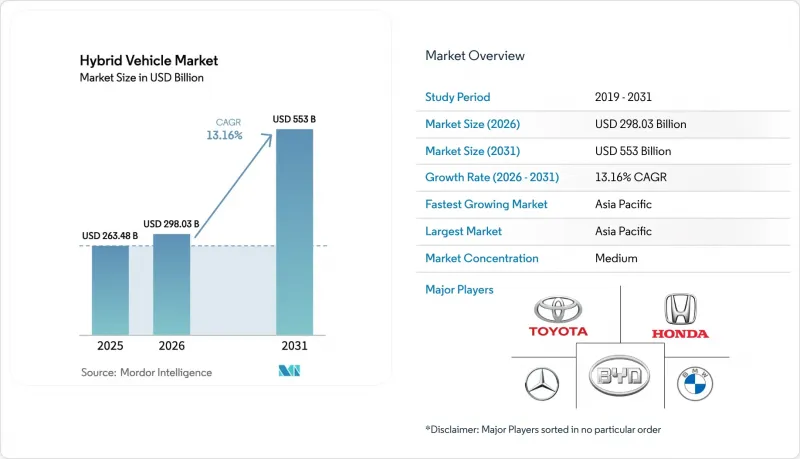

ハイブリッド車市場の規模は、2025年の2,634億8,000万米ドルから2026年には2,980億3,000万米ドルへと拡大し、予測期間(2026年~2031年)におけるCAGR13.16%で推移し、2031年までに5,530億米ドルに達すると予測されています。

世界の温室効果ガス規制の強化、バッテリーコストの低下、そして多角的なパワートレイン戦略により、需要が拡大すると同時に、自動車メーカーは不確実な電動化のペースから守られています。バッテリーパックのコスト低下と、電気のみでの走行距離を評価する政策上の優遇措置により、プラグインハイブリッドが最も急速に成長している構成となっています。対照的に、従来のハイブリッド車は、充電インフラへの負担が最も軽いため、販売台数で首位を維持しています。永久磁石モーターが依然として主流ですが、メーカーが希土類の供給リスクへの依存度を低減させるにつれ、誘導モーターの採用も拡大しています。リチウム鉄リン酸塩電池は、コスト、安全性、サイクル寿命のバランスに優れているため、現在ではほとんどのハイブリッド車において最適な選択肢となっています。日本の既存メーカーが技術的優位性を守ろうとする一方、自社生産のバッテリーを活用して価格競争力を高める中国ブランドとの競合が激化しています。

世界のハイブリッド車市場の動向と洞察

2027年までにPHEVのバッテリーコストが同等水準に達する転換点

中期的には、自動車メーカー各社はリチウムイオン電池パックのコストを大幅に引き下げる方向へと舵を切っています。フォードは最近の決算説明会で、F-150 PowerBoostのパックコストが前年比で大幅に低下したことを明らかにし、その要因として米国産水酸化リチウムの調達契約を挙げています。ゼネラルモーターズ(GM)は、競争力のある価格プレミアムを付けたプラグインクロスオーバー車の導入を目指しており、これは過去に見られたコスト面での不利を解消する戦略的な動きと言えます。トヨタは最新の報告書において、プリウス・プライムのバッテリーコスト(kWhあたり)が、価格引き下げにもかかわらず健全な営業利益率を維持できる水準まで低下したことを明らかにしました。セルからパックへの統合の急速な進展、コバルト含有量の削減、およびLFP(リン酸鉄リチウム)電池の採用拡大により、プラグインハイブリッド車は、次期モデルサイクルにおいてガソリン車と同等の販売価格を実現する見込みです。

世界のCAFE/GHG規制の強化とゼロエミッション義務化

規制の強化は、ハイブリッド車の普及急増の主な要因です。米国環境保護庁(EPA)は、近い将来に向けて厳しい小型車基準を設定し、車両群の排出量を大幅に削減することを義務付けています。この動きにより、メーカーは電動化ドライブトレインの導入を迫られており、そうでなければ多額の罰金を科されることになります。一方、欧州で導入予定の規制では、あらゆる環境条件下での実走行排出ガス基準への適合が求められます。これにより、コンパクトカーにおいてもマイルドハイブリッド車の採用が進んでいます。中国では、デュアルクレジット制度により、プラグインハイブリッド車1台ごとに多額のインセンティブが提供されています。このインセンティブにより、自動車メーカーは内燃機関車による排出量不足を相殺することが可能になります。カリフォルニア州では、「Advanced Clean Cars II」イニシアチブにおいて、特定の電気走行距離要件を満たすプラグインハイブリッド車が、ゼロエミッション枠として認定されています。この要件は、バッテリー容量の拡大を促すだけでなく、規制遵守のための余裕も生み出しています。これらの規制措置が相まってハイブリッド車の市場を形成しており、2020年代末まで需要が持続することが確実視されています。

都市部でのフリート運用において、BEVの総所有コストが同等水準に達しました

電気料金が手頃で、車庫での充電が可能な都市部では、バッテリー式電気バンが、長期的にはプラグインハイブリッド車よりも費用対効果が高いことが実証されています。2025年初頭、アマゾンは、リビアンのバッテリー電気自動車(BEV)の方が稼働時間が長く、メンテナンスコストも低減できることを理由に、数年以内にプラグインハイブリッドバンを段階的に廃止する計画を発表しました。同様に、UPSは、欧州の都市路線を走行する全電気トラックの1マイルあたりのコストが大幅に削減されたことを強調し、固定ルートを走るフリートにおいてプラグインハイブリッドから離れるという、より広範な業界の動向を裏付けています。ロンドンの超低排出ガス区域(ULEZ)では、ゼロエミッションモードで走行していないハイブリッド車に対して日額料金が導入され、BEVに対する経済的な優位性が薄れつつあります。同様の措置を導入する都市が増えるにつれ、都市部のフリートはハイブリッド車を完全に飛び越えて、ディーゼル車から直接完全電気自動車へと移行する可能性があります。

セグメント分析

2025年時点で、従来のハイブリッド電気自動車はハイブリッド車市場シェアの41.37%を占めていましたが、プラグインハイブリッド車は2031年までにCAGR13.17%を記録する見込みです。この優位性は、標準的なハイブリッド車の充電依存度が低いことに起因しており、公共充電器が依然として不足している地域において決定的な利点となっています。しかし、プラグインハイブリッド車はより大きな政策上の優遇措置の恩恵を受けており、バッテリーコストも着実に低下しているため、OEM各社はガソリン車と同等の価格帯で販売することが可能になっています。BYDの「Qin Plus DM-i」は、18.3kWhのLFPバッテリーパックを搭載し、55kmの電気走行距離を実現しながら、中国市場において従来のセダンよりも低価格で販売されています。

フリート需要は引き続きプラグインハイブリッドに偏っており、都市部の低排出ガス規制では、排気ガスを排出しない走行が評価されています。ステランティスは、2026年に「ラングラー4xe」のバッテリー容量を21.5kWhに拡大することを約束しており、これによりカリフォルニア州の「50マイル電気走行距離」規制の要件を満たすことになります。現在、北米の多くのピックアップトラックに標準装備されているマイルドハイブリッド車は、フルハイブリッドモデルの数分の1のコストで8~12%の燃費向上を実現し、フリートのニーズとのバランスを取っています。しかし、充電インフラが限られている地域では、HEVが依然として絶対的な販売台数で最大のシェアを占めるでしょう。

2025年のハイブリッド車市場シェアにおいて、乗用車は77.31%を占めましたが、2031年までのCAGRが13.24%に達する小型商用車が、最も急速に成長しているカテゴリーです。フォードは2025年初頭、欧州で「トランジット・カスタム」のプラグインハイブリッドモデルを発売しました。適度な電気走行距離を備えたこの車両は、都心部での排出ガスゼロの配送を可能にする一方で、十分な総走行距離も提供します。ドイツでは、メルセデス・ベンツが、同社の「eスプリンター」ハイブリッドモデルの受注がBEV(バッテリー電気自動車)モデルを大幅に上回ったことを指摘しており、充電による稼働停止時間を回避したいというフリートユーザーの意向が浮き彫りになっています。一方、中型および大型トラックでは現在、マイルドハイブリッドシステムが導入され、積載量を損なうことなく、都市間移動中の制動エネルギーを回収しています。

2020年代末までに、特に低排出ガス区域規制が欧州から南米の主要都市へと拡大するにつれ、LCV(小型商用車)におけるハイブリッド車の市場シェアは縮小する可能性があります。乗用車用ハイブリッド車、特にコンパクトクロスオーバーは、アジア太平洋地域で引き続き一定の地位を維持するもの、都市部の消費者がより手頃な価格のBEVへと移行するにつれ、その成長は鈍化すると予想されます。一方、商用バンは、特に都市部と地方を往来する多様なルートや日ごとの走行距離の変動において、ハイブリッド車が提供する燃料補給の柔軟性を重視しています。

地域別分析

アジア太平洋地域は2025年にハイブリッド車市場シェアの38.73%を占め、2031年までCAGR13.21%で成長すると予測されています。近年、中国では生産と販売を奨励する支援政策や、主要メーカーによる競争力のある価格戦略に後押しされ、プラグインハイブリッド車の販売が急増しています。日本は依然として従来型ハイブリッド車の世界最大の輸出国であり、東南アジア、中東、ラテンアメリカなどの主要市場に供給しています。インドにおけるハイブリッド車への減税措置により、ディーゼル車との価格差が縮小し、ハイブリッド車の登録台数が著しく増加しています。韓国では、人気モデルのプラグインハイブリッド車に対して国の補助金が大幅な支援を提供しており、その普及を後押ししています。

北米では、自動車メーカーがバッテリー式電気自動車(BEV)をめぐる不確実性に対処する中、ハイブリッド車の需要が再び高まっています。米国ではハイブリッド車の販売が大幅に伸びており、主要メーカーが市場を独占しています。カナダでは、電気走行距離が長いプラグインハイブリッド車に対する優遇措置が延長され、人気モデルの需要が維持されています。

対照的に、欧州では、主要市場での補助金の打ち切りや、将来のゼロエミッションクレジット政策をめぐる不確実性を主な要因として、プラグインハイブリッド車の登録台数が減少しています。英国では、手頃な価格のプラグイン車に対する補助金が削減されたまま維持されており、消費者の関心がプレミアムハイブリッド車から主流のクロスオーバー車へとシフトしています。

南米と中東では、ハイブリッド車の普及はまだ初期段階にあるもの、急速な成長を遂げています。ブラジルでは、ハイブリッド車に対する関税の引き下げにより、主要モデルの市場シェアが大幅に拡大しました。アラブ首長国連邦では、航続距離の長いプラグインハイブリッド車に対する無料駐車や通行料免除といった優遇措置により、高級ブランド各社がこれらの要件を満たすモデルを投入するよう促されています。サウジアラビアは、「ビジョン2030」の持続可能性目標の一環として、今後数年間で政府の公用車としてハイブリッド車を大量に導入する計画です。現在の販売台数は依然として比較的少ないもの、充電インフラが整備されるにつれ、これらの取り組みが将来の需要を牽引すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2027年までにPHEVのバッテリーコストがBEVと並ぶ転換点

- 世界のCAFE・温室効果ガス規制の強化およびゼロエミッション義務化

- 2024年以降の燃料価格の急騰と変動性

- OEMの多角的カーボン戦略(ICE+BEV+HEV)

- 軽トラックにおける48Vアーキテクチャの標準化

- 災害多発地域における送電網に依存しない非常用電源の使用事例

- 市場抑制要因

- 都市部フリートにおけるBEVの総所有コスト(TCO)のパリティ達成

- 持続可能な方法で採掘されたニッケルおよびコバルトの不足

- 消費者の航続距離不安によるバイアスが、BEVへと直接シフト

- ニッケル水素電池パックの使用済みリサイクル責任の迫り来る課題

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額(米ドル)および数量(台数))

- ハイブリッド車タイプ別

- マイルドハイブリッド

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド(PHEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- モータータイプ別

- 永久磁石同期交流モーター(PMSM)

- 誘導(非同期)交流モーター

- スイッチドリラクタンスモーター(SRM)

- 軸流型モーター

- バッテリータイプ別

- ニッケル水素電池

- リン酸鉄リチウム電池

- その他

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toyota Motor Corporation

- Honda Motor Co., Ltd.

- Nissan Motor Co., Ltd.

- Hyundai Motor Company

- Kia Corporation

- Ford Motor Company

- General Motors Company

- Stellantis N.V.

- BMW AG

- Mercedes-Benz Group AG

- Volkswagen AG

- BYD Co., Ltd.

- SAIC Motor Corporation

- Geely Automobile Holdings Ltd.

- Renault S.A.

- AB Volvo

- Subaru Corporation

- Mazda Motor Corporation

- Mitsubishi Motors Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日