FIBC(フレキシブル中間バルクコンテナ):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

FIBC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035157

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

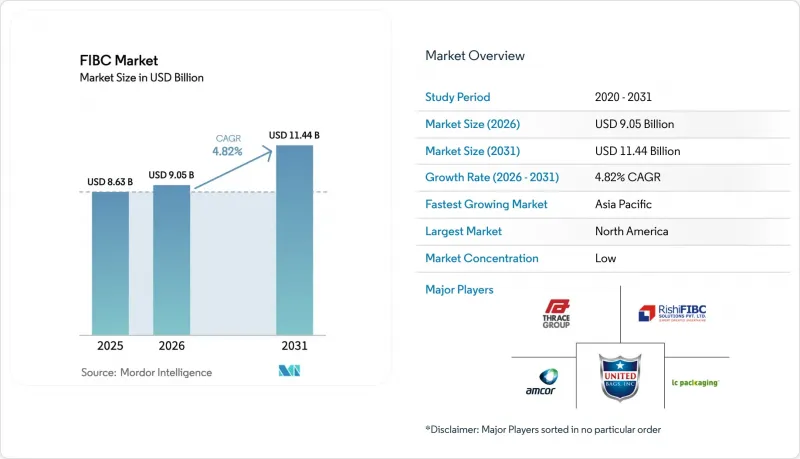

FIBC(フレキシブル中間バルクコンテナ)の市場規模は、2025年の86億3,000万米ドルから2026年には90億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.82%で推移し、2031年までに114億4,000万米ドルに達すると予測されています。

需要は引き続き化学、農業、建設の各分野から生じていますが、現在、より力強い成長の原動力となっているのは、持続可能な包装に関する規制、工場内での自動化、そしてリチウムおよび希土類のサプライチェーンの急速な拡大です。北米は、厳格な安全規制と大規模な農産物輸出を背景に、2024年には38.74%という最大のフレキシブル中間バルクコンテナ市場シェアを占めていましたが、一方、アジア太平洋地域は、中国、インド、東南アジアにおける生産能力の増強を原動力として、2030年までCAGR8.12%で拡大しています。世界の危険物規制の強化により、タイプCおよびタイプDの静電気防止バッグに対する需要が高まっています。一方、循環型経済政策により、再生ポリプロピレンを使用した製品の採用が加速しています。

世界のFIBC市場の動向とインサイト

食品・農産物バルク輸出の急増

穀物および特殊作物のサプライチェーンにおける世界のリショアリング(国内回帰)により、単位当たりの輸送コストを削減し、交差汚染を防ぐ食品グレードのフレキシブルバルクバッグへの需要が高まっています。2024年に施行される米国の農業用水に関する改正規則では、農産物のトレーサビリティ強化が求められており、これにより輸出業者は、デジタル記録システムとシームレスに連携するバーコード対応のFIBCを採用するよう迫られています。ブラジルやインドなど、港湾インフラを拡充している国々は、FIBC排出設備に合わせて設計されたバルク処理用サイロに投資しており、中期的な成長を後押ししています。商品価格の変動は、生産者が包装費を削減しつつ利益率を守れるフレキシブル中間バルクコンテナ市場のソリューションを選択するようさらに促しています。したがって、食品安全規制とコスト管理の相乗効果が、このセグメントの回復力を支えています。

有害化学物質の取り扱い規制が需要を押し上げる

OSHA(米国労働安全衛生局)が2024年に国連GHS第7版への準拠を進めることで、可燃性粉末や溶剤を輸送するコンテナに対する技術的要件が引き上げられました。導電性糸やCROHMIQ生地を使用したタイプCおよびタイプDのバッグは、現在、化学プラント、製薬用ミキサー、リチウム鉱石加工施設において標準となっています。調達担当者は、20~30%の割高感があるにもかかわらず、汎用袋から認証済み製品への切り替えを進めています。これらは、ダウンタイムや保険リスクを低減するリスク軽減資産と見なされているためです。18ヶ月という短いコンプライアンス対応期間により、発注が前倒しされ、北米および欧州における特殊製品ラインの稼働率は高水準を維持しています。その結果、静電気対策が施されたフレキシブル中間バルクコンテナ市場において、持続的な需要増が見込まれています。

PP樹脂価格の変動

原油価格の変動や製油所の操業停止に牽引されるポリプロピレン原料価格の変動は、バッグ製造コストの60~70%を占めており、ヘッジ手段を持たない中小のコンバーターを圧迫しています。2024年6月の樹脂価格下落は一時的な安堵をもたらしましたが、慢性的な不確実性により、買い手は包括的な発注を延期するか、四半期ごとの再交渉を余儀なくされています。大手メーカーは、樹脂コンパウンディングへの後方統合や再生PPの採用加速によってリスクを相殺していますが、中堅企業は利益率の圧迫に直面しています。先物ベースの契約や再生原料の普及が進むにつれ、フレキシブル中間バルクコンテナ市場への短期的な悪影響は徐々に緩和されています。

セグメント分析

タイプAコンテナは2025年の需要の65.74%を占め、穀物、セメント、不燃性化学物質の輸送におけるその価値ある位置付けを裏付けています。一方、静電気対策済みのタイプDバッグは、リチウム鉱石精製業者や製薬用乾燥機メーカーが着火リスクを回避するために接地されていないソリューションを指定しているため、CAGR 7.53%で拡大しています。

規制監督の強化と外部接地線の不要さにより、タイプDは最適な選択肢として位置づけられており、遠隔地の鉱山や海洋掘削施設においてコンプライアンスの複雑さを軽減することが可能となっています。高張力CROHMIQ生地は4,000万回以上の安全な輸送実績を誇り、過酷な環境下での信頼性を証明するとともに、フレキシブル中間バルクコンテナ市場の将来的な成長を後押ししています。

バッフル型またはQ-Bag型は、膨らみを防ぎ、積載密度を高める内部パネルを備えているため、2025年には34.12%のシェアを占めました。これは、船舶の貨物倉や都市部の物流センターにとって決定的な利点です。U-Panel型袋は、ロボット化された充填フレームとスムーズに連携する厳格な寸法公差に支えられ、2031年までCAGR8.28%で推移すると見込まれています。

最大容量や精密な排出が求められる場面では、円形および4パネル設計が依然として存在感を維持していますが、継続的なリーン倉庫化の取り組みにより、バッフルが支持されています。パレットをスキャンする自動化施設では、均一な設置面積が歓迎されており、これにより、特殊形状のフレキシブル中間バルクコンテナ市場の勢いが維持されています。

FIBC市場セグメンテーションは、タイプ(A、B、C、D)、設計(Uパネル、バッフル、円形、4パネル、その他)、エンドユーザー(食品、化学、製薬、建設、鉱業、その他)、容量(500kg以下、500~1000kg、1000~1500kg、1500kg超)、素材(バージンPP、再生PP、UV PP、紙、バイオベース)、および地域別に区分されています。予測値は金額(米ドル)で表示されています。

地域別分析

北米は2025年に世界売上高の38.25%を占めました。これは、成熟した化学品サプライチェーン、高い農業輸出量、そして高利益率の認定バッグを後押しする厳格なOSHA(労働安全衛生局)のコンプライアンスに支えられたものです。資産所有者がスマートパッケージングへの改修に再投資し、国内のシェール化学品生産が堅調に推移しているため、同地域は安定した成長軌道を維持しています。

アジア太平洋地域は、電池用金属精錬への多額の投資と広範な製造業の拡大により、7.78%という最も急速なCAGRを記録しています。中国のBaotou希土類ハブ、インドの生産連動型インセンティブ、そして東南アジアの農業関連輸出が相まって、導電性および高積層設計の地域的な受注を押し上げています。Bulkcorp Internationalなどの現地メーカーは生産能力を拡大し、輸出契約を確保しており、これはフレキシブル中間バルクコンテナ市場を牽引する競争力の深さを証明しています。

欧州は、「グリーン・ディール」の下で再生材料の仕様を先駆的に導入し、マルチトリップ・モデルを補完するリバースロジスティクスを展開することで、依然として大きなシェアを維持しています。南米は、食品用またはヘビーデューティー用の袋を必要とする大豆、トウモロコシ、リチウム塩水(リチウムブライン)の輸出の恩恵を受けており、中東およびアフリカは、石油化学産業の拡大やインフラのメガプロジェクトから利益を得ています。したがって、地域の多様化により、フレキシブル中間バルクコンテナ市場の全領域に機会が広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・農産物バルク輸出の急増

- 有害化学物質の取り扱い規制が需要を押し上げている

- Eコマースのフルフィルメントにおけるバルク二次包装への移行

- リアルタイムのトレーサビリティを実現するスマートFIBC(IoT/RFID)の導入

- 循環型経済の義務化に伴う紙製および再生PP製FIBCの採用

- リチウムおよび希土類サプライチェーンにおける鉱業用スーパーサックの標準化

- 市場抑制要因

- PP樹脂価格の変動

- 厳格な静電気除去認証にかかるコスト

- 海上コンテナの不足がFIBCの供給に支障をきたしている

- リジッドIBCレンタルプールの拡大が、使い捨てFIBCの需要を食いつぶしている

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- タイプA

- タイプB

- タイプC

- タイプD

- 設計タイプ別

- U-パネル

- バッフル/Q-Bag

- サーキュラー

- 4パネル

- その他の設計

- エンドユーザー業界別

- 食料・農業

- 化学・石油化学

- 医薬品

- 建築・建設

- 鉱業および鉱物

- その他

- 容量別

- 500 kg未満

- 500~1,000 kg

- 1,000~1,500 kg

- 1,500 kg以上

- 材料/ポリマータイプ別

- バージンPP

- 再生ポリプロピレン(PP)

- UV安定化PP

- 紙系複合材料

- バイオベースポリマーブレンド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Greif Inc.

- Amcor Plc

- LC Packaging International BV

- Thrace Group

- Rishi FIBC Solutions Pvt Ltd

- United Bags Inc.

- Bag Corp

- Bulk Lift International LLC

- Conitex Sonoco

- Intertape Polymer Group

- Emmbi Industries Ltd

- Schoeller Allibert Group BV

- BAG Supplies Canada Ltd

- Southern Packaging LP

- Plastipak Group

- FlexiTuff International Ltd

- Bulk Pack Exports Ltd

- J&HM Dickson Ltd

- Houston Bulk Bag Co.

- Jumbo Bag Corporation

- Mule Bag Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日