シンガポールのデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 191 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035146

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

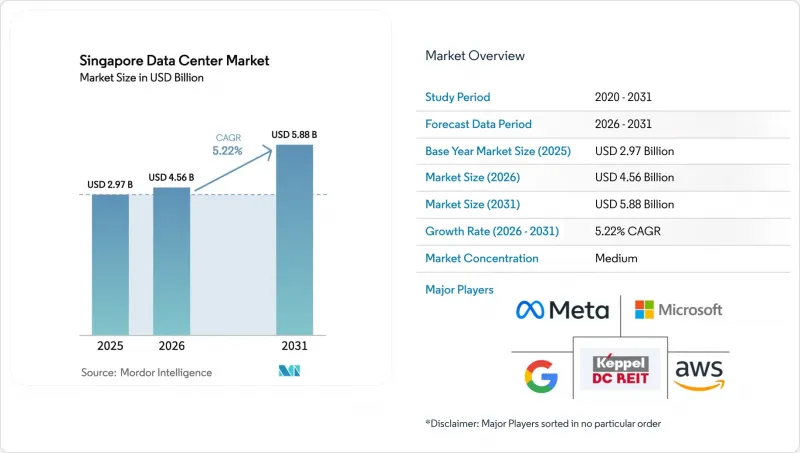

シンガポールのデータセンター市場規模は、2025年に43億3,000万米ドルと評価され、予測期間(2026年~2031年)においてCAGR5.22%で拡大し、2026年の45億6,000万米ドルから2031年には58億8,000万米ドルに達すると推定されています。

IT負荷容量の面では、市場は2025年の2,970メガワットから2030年までに3,010メガワットへと拡大し、予測期間(2025年~2030年)におけるCAGRは0.28%になると見込まれています。市場セグメンテーションによるシェアおよび予測値は、メガワット(MW)単位で算出・報告されています。土地や電力の制約により供給が逼迫する中でも、人工知能(AI)に最適化されたインフラ、ハイパースケーラーによる持続的な設備投資、そして東南アジアの接続ハブとしてのシンガポールの役割が需要を支えています。この勢いは、アマゾン・ウェブ・サービス(AWS)による120億シンガポールドルの拡張計画と、グーグルによる累計50億米ドルの投資コミットメントによってさらに強化されており、これらはいずれも、地域におけるクラウド展開において同都市国家が主導的な地位にあることを裏付けています。海底ケーブルの敷設、キャリア中立の密なエコシステム、そして「グリーン」設計に対する迅速な許可手続きが、引き続き新たなワークロードを惹きつけています。一方、「グリーンデータセンターロードマップ」により、事業者らは電力使用効率(PUE)1.3未満という目標に注力し続けています。GPUを多数搭載したラックは現在40~60kWの電力を消費しており、これにより浸漬冷却や液体冷却への改修が進められ、施設ごとの運用効率や持続可能性の面で差別化が図られています。こうした背景のもと、事業者各社はジョホールやバタムでの越境戦略を推進し、現地の容量制限を緩和しつつも、比類のないネットワーク密度と規制の安定性を理由に、シンガポールのラックには依然としてプレミアム価格を設定しています。

シンガポールのデータセンター市場の動向と洞察

ハイパースケーラーによるクラウド設備投資の急増

Amazonが2030年までに実施する過去最大規模の120億シンガポールドル規模のプログラムは、同社の15年にわたる現地での事業展開をさらに拡大し、複数のアベイラビリティゾーンにわたり、GPUクラスター、ストレージ、および低遅延のエッジノードを拡張するものです。マイクロソフトが2025年3月に発表したAI Pinnacleイニシアチブの拡大は、インフラの拡充と人材のスキルアップへの取り組みを組み合わせることで、この動向に沿ったものです。このような数十億米ドル規模の投資は、スイッチングファブリック、蓄電池、高度な冷却システムのサプライヤーを誘致し、シンガポールのデータセンター市場全体に設備投資の波及効果をもたらしています。この投資規模は、ハイパースケーラー各社がタイやマレーシアのサテライト地域を展開しつつも、シンガポールを東南アジアにおける代替不可能なコントロールプレーンと見なしていることを示唆しています。その結果、ホールセール・コロケーションのパイプラインは2027年まで予約で埋まっており、事前賃貸料率は数年ぶりの高水準に達し、既存の不動産所有者の交渉力が強化されています。すでに電力供給枠や土地を確保している事業者は、希少な容量をプレミアム利回りで収益化しており、後発企業の参入障壁をさらに高めています。

AI対応の高密度ラック需要

NVIDIA DGX H100シャーシは8Uで最大10.2kWを消費し、Blackwell B200カードは1枚あたり1,000ワットを超えるため、ラック密度は40~60kWへと上昇し、従来の冷水システムに課題をもたらしています。Singtelは、NscaleおよびBridge Allianceとの提携を通じて、STT Singapore 6に設置されたダイレクト・トゥ・チップ液冷および浸漬冷却ポッドを活用したGPU-as-a-Serviceバンドルを提供しており、PUEを1.03という低水準に抑えています。ST EngineeringのJalan Boon Lay施設(2027年引き渡し予定)は、多様なアクセラレータのロードマップに対応できるよう、多岐にわたる冷却オプションを標準装備しています。ターンキーAIケージへの需要により、事業者様は標準的なコロケーションスペースと比較して10~15%の価格プレミアムを獲得できるようになり、利用可能なメガワット数が限られている中でもkWあたりの収益を向上させています。金融サービスや先端製造業のテナントは、液体冷却対応のホワイトスペースをますます指定するようになっており、2020年以前に稼働した施設では改修サイクルが進んでいます。

限られた土地と電力供給の制約

タイ・センなどの成熟したハブにおける工業用区画の賃料は、現在年間1平方フィートあたり200シンガポールドルを超えているため、床荷重やエレベーター容量の設計限界を押し広げる垂直積層設計が求められています。エネルギー市場庁は、新規建設への電力割当を年間約200MWに制限しており、この上限はすでに初期段階の許可申請中のプロジェクトによって確保済みであるため、新規参入者の足止めとなっています。20キロメートル北に位置するジョホール州は、この需要の溢れを活かし、2025年第2四半期に42件のプロジェクトを承認するとともに、再生可能エネルギー割当を通じて料金優遇措置を提供しています。シンガポールの既存事業者は、国境を越えたキャンパス展開を通じて選択肢を確保しつつ、市内に設置が必須となるレイテンシーに敏感なラック向けの高価格帯を維持しています。しかし、土地と電力の逼迫により、納期の長期化、予備費の膨らみ、そして近隣市場で代替容量が早期に供給された場合のテナント離脱リスクの増大が懸念されます。

セグメント分析

2025年、シンガポールのデータセンター市場シェアの16.10%を大規模施設が占めました。これは、ハイパースケーラーのポッドやソブリン・コンピューティング・エンクロージャー向けに設計された機関投資家向けキャンパスの普及を反映しています。これらの施設は、多次元的な冗長性、オンサイトユーティリティ、キャリアホテルに隣接した立地を備えており、表面上の成長率は鈍化しているもの、プレミアムな賃料水準を維持しています。一方、中規模サイトは、企業がガバナンス管理を維持しつつエッジ分析を地域化させるにつれ、CAGR 1.17%で拡大すると予測されています。平均密度10~15kWの垂直型設計は、限られた土地を最適化し、高層ビルにおける機械・電気・配管設備の集約を活用するもので、このアプローチはすでにタイ・センで試験導入されています。大規模および超大規模カテゴリーは、容量のわずか25%を占めるに過ぎませんが、48時間分のエネルギー貯蔵バッファやキャンパス規模の熱回収ループを義務付けることで、設計基準に影響を与えています。

小規模な施設は、政府機関やアルゴリズム取引企業向けの、高セキュリティかつエアギャップ方式の導入に特化しつつあります。新築許可に必要な「グリーンマーク・プラチナ」を含む規制上のハードルにより、5MW未満のサイトの単位当たりの設備投資(CAPEX)が増加しており、所有者は資金調達のためにREITとの提携を迫られています。2025年から2030年にかけて、供給増はグリーンフィールド開発よりも、メザニン階の拡張や未利用スペースの改修に重点が置かれます。その結果、シンガポールのデータセンター市場はバーベル構造を維持することになります。一端には広大なハイパースケール施設が、もう一端にはコンパクトでコンプライアンス重視のノードが位置し、それぞれが活況を呈する二次サービスエコシステムによって支えられています。

Tier 3施設は総容量の82.55%を占めており、コストと並行保守可能な運用との最適なバランスにより、シンガポールのデータセンター市場におけるシェアの主導的地位を支えています。金融機関やSaaSベンダーは、デュアルリージョンのフェイルオーバーと組み合わせれば、Tier 3で十分であると考えています。それにもかかわらず、AIトレーニングの停止は数週間にわたるモデル開発サイクルを頓挫させ、多大な機会損失を招く可能性があるため、Tier 4はCAGR 2.48%を記録すると予想されています。Uptime Instituteの認証を受けたTier 4ホールは、シンガポールにおいて15~20%の賃料プレミアムが課されていますが、空室率は2%未満に抑えられています。

現在、Tier 1およびTier 2の施設は主にステージング、開発・テスト、および非クリティカルなワークロードに対応していますが、顧客がサービスレベル契約(SLA)を標準化するにつれ、これらのサイトでも徐々に冗長性を高める改修が進められています。GPUクラスターは単一障害点(SPOF)の影響を拡大させるため、事業者にはTier 4の特徴である独立した電力経路や二重の冷却ループの導入が求められています。長期的には、Tier 4への段階的な移行が進む可能性が高いですが、コスト重視のセグメントではTier 3が依然として主流であり続けるため、シンガポールのデータセンター市場は海外からの競合に対して強靭さを維持しています。

『シンガポール・データセンター市場レポート』は、データセンターの規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(Tier 1および2、Tier 3、Tier 4)、データセンターの種類(ハイパースケール/自社建設、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、その他)、およびホットスポット(ジュロン、タイセン、ウッドランズ、およびシンガポールその他)によって分類されています。市場予測はIT負荷容量(MW)単位で提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケーラーによるクラウド設備投資の急増

- AI対応高密度ラックの需要

- 海底ケーブルの陸揚げ拠点の拡大が相互接続を促進

- グリーンデータセンターのロードマップ/電力配分インセンティブ

- エッジおよび5G主導のエンタープライズワークロードのローカライゼーション

- ソブリン・コンピューティングおよびフィンテック規制が島内ホスティングを推進

- 市場抑制要因

- 限られた土地と電力供給の制約

- 高い電気料金がOPEXに影響を及ぼしています

- 厳格なPUE基準および持続可能性に関する要件により、設備投資(CAPEX)が増加しています

- AI/HPC運用における人材不足

- 市場見通し

- IT負荷容量

- 高床スペース

- コロケーション収益

- 設置ラック数

- ラックスペース利用率

- 海底ケーブル

- 主要な業界動向

- スマートフォンユーザー

- スマートフォン1台あたりのデータトラフィック

- モバイルデータ通信速度

- ブロードバンドデータ通信速度

- 光ファイバー接続ネットワーク

- 規制枠組み

- バリューチェーンおよび流通チャネル分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(メガワット)

- データセンター規模別

- 大規模

- 巨大

- 中規模

- メガ

- 小規模

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターの種類別

- ハイパースケール/セルフビルド

- エンタープライズ/エッジ

- コロケーション

- 非利用

- 利用

- リテール・コロケーション

- ホールセール・コロケーション

- エンドユーザー別

- BFSI

- ITおよびITES

- Eコマース

- 政府

- 製造

- メディアとエンターテイメント

- 通信

- その他のエンドユーザー

- ホットスポット別

- ジュロン

- タイ・セン

- ウッドランズ

- その他シンガポール

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Google LLC

- Microsoft Corporation

- Meta Platforms Inc.

- Keppel DC REIT Management Pte Ltd.

- Equinix Inc.

- STT GDC Pte Ltd.

- Digital Realty Trust Inc.

- Singapore Telecommunications Ltd.(Nxera)

- AirTrunk Operating Pty Ltd.

- SAP SE

- Tencent Cloud Computing(Beijing)Co. Ltd.

- Global Switch Holdings Limited

- 1-Net Singapore Pte Ltd.

- Princeton Digital Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 191 Pages

- 納期

- 2~3営業日