半導体物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035145

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

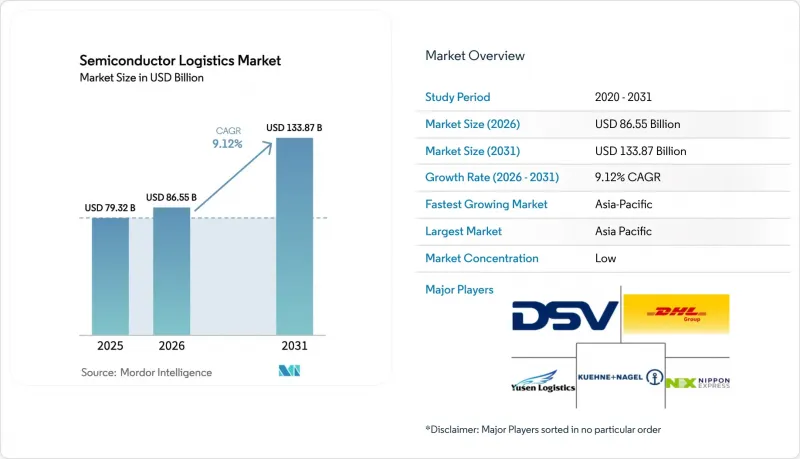

半導体物流市場の規模は、2025年に793億2,000万米ドルと評価され、2026年の865億5,000万米ドルから2031年までに1,338億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.12%となる見込みです。

この成長見通しは、過去におけるファブ建設活動、政府のインセンティブプログラム、そして迅速かつ汚染のない資材フローを必要とする人工知能(AI)ハードウェアへの需要の高まりを反映しています。輸送サービスは依然として半導体物流市場の基盤となっていますが、メーカーが統合されたバリューチェーンパートナーを求める中、専門的な梱包、輸出管理書類、コンプライアンス監査などの付加価値サービスが最も急速に拡大しています。クラスAクリーンルーム車両、極端紫外線(EUV)用化学薬品向けのコールドチェーン・ネットワーク、およびAIを活用したルート最適化プラットフォームへの設備投資が、競合環境を再構築しています。同時に、米国、欧州、日本における「信頼できるパートナー」を重視するサプライチェーン政策により、従来のアジア中心の貿易ルートが見直されており、物流プロバイダーは、国家安全保障要件に沿った高いサービス水準を維持しつつ、新たなファブ・クラスターの近くに地域ハブを設立することを余儀なくされています。

世界の半導体物流市場の動向と洞察

米国および欧州におけるファブ拡張の加速

2025年から2026年にかけて、南北アメリカ、日本、欧州で計画されている18の新規ファブが、世界の物流回廊を再構築しています。TSMCのアリゾナ・キャンパスや、インテルによる複数州にわたる生産能力拡張といったプロジェクトでは、超高純度ガス、フォトレジスト、ウエハー・ポッドを厳格なジャスト・イン・タイムのスケジュールで配送するため、汚染のないトラック輸送ネットワークが求められています。従来の長距離ルートに加え、ファブ、サプライヤーの物流センター、専門の積み替え施設を巡回する地域的な「ミルクラン」ルートが補完されています。物流事業者は、こうしたサービスレベルを満たすため、ISOクラス5対応のトレーラーや車載微粒子センサーへの投資を進めています。不動産開発業者は、フェニックス、コロンバス、ドレスデンの近くに半導体グレードの倉庫を建設しており、リードタイムを短縮し、航空輸送への依存度を低減する新たな拠点を作り出しています。その結果、クラスAトラックや認定ドライバーに対する需要が急増しており、これが半導体物流市場の著しい成長を支えています。

東南アジアにおけるウエハーレベルパッケージングのアウトソーシング急増

高度なパッケージングの急速なアウトソーシングにより、マレーシア、ベトナム、フィリピン全域でポイント・ツー・ポイントの輸送ルートが拡大しています。ASE Technologyによるペナン拠点の拡張(340万平方フィート、従業員6,000名)により、温度に敏感な基板の輸出量は3倍に増加しました。アムコールの16億米ドル規模のバクニン工場は、システム・イン・パッケージ(SiP)モジュール専用のクリーンルームスペースを20万平方メートル増設し、リードフレーム、ラミネート、アンダーフィル用化学薬品の流入を拡大させています。これらのプロジェクトには、保税集荷倉庫、ISO 14001準拠の陸上輸送車両、およびゾーン返品や部分出荷を管理するための24時間365日体制の通関ブローカーデスクが求められています。東南アジア各国政府は、半導体貨物の通関を迅速化するため、自由貿易地域の規制を合理化し、空港へのデュアルビューX線スキャナーへの投資を進めており、これにより半導体物流市場がさらに活性化しています。

クラスAクリーンルームトラックおよびコンテナの供給逼迫

相次ぐファブ建設の発表により、専用車両の供給拡大が追いついていません。クリーンルーム装備のトレーラーメーカーは18ヶ月を超える受注残を抱えている一方、オペレーターはISOクラス5ライナーの価格が2桁のインフレに直面しています。一部の荷主は、暫定措置として標準トレーラー内に設置する可動式ソフトウォール・クリーンルームをチャーターしていますが、こうした解決策は積載作業を複雑にし、積載効率を低下させます。新しい先進ノードごとに粒子閾値が厳しくなるにつれ、特殊車両の需給不均衡が半導体物流市場を制約し続けています。

セグメント分析

2025年、半導体ロジスティクス市場の58.93%を輸送サービスが占めました。これは、ファブ、OSAT、OEMが高価値貨物の時間厳守かつ汚染のない輸送に依存しているためです。ジャストインタイムの工場への補充には1時間未満の輸送精度が求められる地域内ルートでは、陸上輸送が主流となっています。一方、マスク、EUV装置、重要な予備部品のための世界の輸送能力は、専用貨物機やチャーター便によって確保されています。大韓航空だけでも、半導体専用に23機のワイドボディ貨物機を運航しており、これは同分野における世界輸送能力の6%に相当します。このセグメントの規模は、航空会社に空港やグランドハンドラーとの交渉力をもたらし、優先スロットや安全なタールマッククリアランスを確保することで、半導体物流市場におけるその優位性を強固なものとしています。

付加価値サービスは、バリューチェーンの複雑化に伴い、通関代行、保税倉庫、輸出管理コンサルティングへの需要が高まる中、2031年までのセグメント別CAGRで4.08%と最も高い伸びを示しました。梱包キット化、ESD監査サービス、ファブ外でのMRO補充を提供する事業者は、ベンダー数を最小限に抑えたいと考えるファウンダリから長期契約を獲得しています。ファブが非中核業務のアウトソーシングを拡大する中、物流企業は現場に技術者を常駐させ、装置移動の調整を管理することで、高利益率の収益源を確保し、収益性の低い純粋な輸送業務からの多角化を図っています。

2025年時点で、半導体物流市場規模の76.70%を非コールドチェーンサービスが占めており、これには常温環境下で保管可能な完成チップ、工具、および主流の材料が含まれます。マルチモーダルハブでは、保税倉庫とESD対策済みの集積エリアを統合し、多様な地域向けの貨物を集約することで、幹線輸送の経済性を最適化しています。しかし、EUVフォトレジスト、特殊ガス、および高度なポリマーが厳しい温度管理を必要とするため、コールドチェーン路線の需要はCAGR4.78%で急速に増加しています。DHLがGDP準拠のハブに20億ユーロ(22億米ドル)を投資したことで、同社はこの専門的な成長を捉える態勢を整え、半導体物流市場の減速を招きかねなかった主要な容量のボトルネックを緩和しました。

地域別分析

アジア太平洋地域は、統合された半導体エコシステムと戦略的なサプライチェーンの多様化イニシアチブに牽引され、2025年には43.10%の市場シェアを維持し、2031年までCAGR4.85%で地域成長をリードします。TSMCが世界市場シェアの54%を占め、先進チップ生産の90%近くを担う台湾のファウンダリ業界のリーダーシップは、EUV用化学薬品の輸送に専門的なクリーンルーム輸送や温度管理された取り扱いが必要な、大規模な物流フローを生み出しています。サムスンとSKハイニックスが牽引する韓国のメモリ分野における優位性は、両社がHBM生産を拡大していることから、膨大な物流量を生み出しています。サムスンは2024年に生産量を2.5倍に増強し、SKハイニックスはハイエンドストレージ製品に10兆ウォンを投資しています。半導体企業が事業多角化を進める中、東南アジア市場は成長を加速させています。マレーシアは半導体輸出により年間約1,300億米ドルの収益を上げており、ベトナムはバクニンにおけるアムコールの16億米ドル規模の施設など、主要なパッケージング投資を誘致しています。同地域の物流インフラは、将来の貿易需要を満たすために600億米ドルの投資不足が見込まれており、各国は競争優位性を維持するため、輸送インフラの拡充や半導体専門の物流ハブの設立を進めています。

北米では、CHIPS法に基づく527億米ドルの予算配分のもと、前例のない政府投資と戦略的なリショアリング(国内回帰)の取り組みに牽引され、堅調な成長の勢いを見せています。TSMCによる650億米ドルのアリゾナ州への投資は、米国史上最大の海外製造プロジェクトであり、3つのファブ(製造工場)が約6,000人のハイテク関連雇用を創出し、先端半導体生産のための新たな国内物流回廊を確立しています。インテルの約900億米ドルに上る国内投資は、CHIPS法による85億米ドルの資金支援を受けて複数の州にまたがり、自動車、防衛、AI市場にサービスを提供する統合物流ネットワークを構築しています。同地域は確立された物流インフラと規制の枠組みの恩恵を受けていますが、アジアの拠点と比較して、米国施設の建設コストは約10%高く、運営コストは最大35%高くなるなど、高い運営コストに直面しています。インテルがトレーニングプログラムに充てた6,500万米ドルのCHIPS資金を含む人材育成イニシアチブは、深刻なスキル不足に対処すると同時に、半導体物流業務のための持続可能な人材パイプラインを確立しています。

欧州は、協調的な産業政策と半導体製造能力への多額の公的投資を通じて、戦略的成長市場として台頭しています。ドイツの「シリコン・ザクセン」地域は統合されたエコシステムのモデルとなっており、一方、「欧州チップ法」は、国内製造への戦略的投資を通じて、2030年までに地域の生産比率を10%未満から20%に引き上げることを目標としています(デロイト米国)。主な投資事例としては、チェコ共和国におけるオンセミ(onsemi)の20億米ドル規模の炭化ケイ素(SiC)製造施設が挙げられます。これは電気自動車や再生可能エネルギー用途向けの省エネ型半導体を対象としており、チェコのGDPに年間2億7,000万米ドル以上を創出する可能性があります(オンセミ)。この地域の物流インフラは、確立された自動車サプライチェーンや、GDPRや環境認証を含む規制の枠組みの恩恵を受けています。一方、DHLによる20億ユーロ(22億米ドル)のヘルスケア物流への投資は、半導体用化学薬品や材料の輸送における専門的な能力を強化しています。欧州の半導体物流の成長は、持続可能性の要請や循環型経済の原則と合致しており、グリーン物流ソリューションやカーボンニュートラルな輸送ネットワークの機会を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国および欧州におけるファブ拡張の加速

- 東南アジアにおけるウエハーレベルパッケージングのアウトソーシング急増

- ファウンダリ近隣での「ミルクラン」型物流モデルへの移行

- EUVフォトリソグラフィー用化学薬品のコールドチェーンコンプライアンス

- 信頼できるパートナーによるサプライチェーンに対する政府補助金

- AIを活用した動的ルート設定および到着予定時刻(ETA)可視化プラットフォーム

- 市場抑制要因

- クラスAクリーンルーム用トラックおよびコンテナの供給逼迫

- チャーター貨物機におけるジェット燃料サーチャージの変動

- 認定された危険物(DG)および静電気放電(ESD)の訓練を受けた人材の慢性的な不足

- 中国向け工具のライセンシング遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19および地政学的混乱の影響

第5章 市場規模と成長予測

- 機能別

- 交通機関

- 道路網

- 鉄道

- 水路および海路

- 航空会社

- 倉庫・物流

- 付加価値サービス(梱包、通関、仲介、その他)

- 交通機関

- 運用モード別

- コールドチェーン物流

- 非コールドチェーン物流

- 目的地別

- 国内

- 国際

- 製品タイプ別

- 原材料・化学品

- ウエハー(ベアおよび加工済み)

- 包装資材

- 半導体完成品

- その他(フォトマスクおよびレチクル、特殊消耗品など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Supply Chain and Global Forwarding

- Kuehne+Nagel

- Nippon Express

- DSV

- Yusen Logistics

- UPS Supply Chain Solutions

- FedEx Logistics

- CEVA Logistics

- Omni Logistics

- Dimerco

- NNR Global Logistics

- MOL Logistics

- AIT Worldwide Logistics

- Kintetsu World Express, Inc.

- Logistics Plus Inc.

- CCS-Express

- Buske Logistics

- K Line Logistics

- Javelin Logistics Company, Inc.

- Three Way Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日