データセンターUPS:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center UPS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035062

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

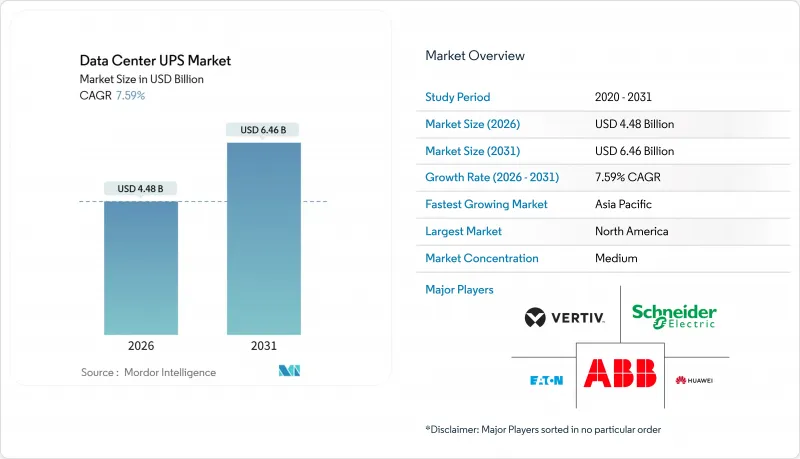

データセンターUPS市場の規模は2026年に44億8,000万米ドルとなり、2031年までに64億6,000万米ドルに達すると予測されており、CAGRは7.59%となります。

この見通しは、人工知能(AI)のワークロード、ラック電力密度の向上、およびデータ主権に関する政策が、熱リスクを抑制しつつ継続的な大電流負荷を維持できるダブルコンバージョン方式やモジュラー型トポロジーへの移行を事業者にもたらしている状況を捉えたものです。ベンダー各社は、サプライチェーンの混乱を相殺するため、炭化ケイ素(SiC)半導体を用いたインバータステージの再設計を進めており、500kVAを超えるシステムではリチウムイオン電池の経済性が総所有コスト(TCO)のパリティを達成したことで、データセンターUPS市場はグリッド連携型蓄電を可能にする化学系電池へと移行しつつあります。小売および通信分野におけるエッジ展開は、分散型で小型フォームファクタの需要層を追加しており、これは従来の販売チャネルに課題をもたらす一方で、顧客基盤を拡大しています。同時に、欧州主要都市におけるデータセンター建設の凍結により、資本が地方都市へとシフトし、液体冷却への移行が加速しています。これにより、上流のUPSの規模が縮小しています。

世界のデータセンターUPS市場の動向と洞察

ハイパースケール・データセンターの拡張が加速、10MW以上の施設が増加

ハイパースケール事業者は2025年に10MWを超える47のキャンパスを稼働させ、これは前年比38%の増加であり、これにより複数年にわたるUPS調達パイプラインが確定しました。一般的なサイト設計では、2~3 MVAのストリングを4~6基導入しており、これにより単一契約額が1,500万米ドル以上に達し、冷却インターフェースやバッテリー筐体形式のベンダーによるカスタマイズが促進されています。現在、バージニア州北部やシンガポールの電力会社は、系統連系までの待ち時間を36~48ヶ月と見積もっているため、開発業者は数時間に及ぶ停電に備え、ディーゼルロータリーバックアップを備えたUPSユニットを指定しています。500kVA単位で拡張可能なモジュラーフレームにより、建設業者はサーバーラックの導入に合わせて設備投資を段階的に進めることができ、遊休容量による損失を削減できます。欧州連合(EU)やインドにおけるSovereign-AI規制は、5~8MW規模の設備導入の新たな波をもたらし、ハイパースケールの足跡を従来の北米拠点を超えて拡大させています。

AIおよびMLワークロードの電力密度が急増:ラックあたり20kW以上

2026年にはトレーニングクラスターの電力密度がラックあたり100kWを超え、わずか2年前には15~20kWが標準だった水準を凌駕しました。この飛躍的な変化により、UPSメーカーは電圧降下を起こさずに400Aの連続電流を供給できる配電ユニットの再設計を迫られています。集中型ルームでは、長い銅配線による抵抗損失が発生するため、このような高密度環境では対応が困難であり、負荷から10m以内の位置に設置される列単位のモジュールへの移行が加速しています。ダイレクト・トゥ・チップ(DTC)方式の液体冷却は、ファンによる付帯消費電力を排除し、運用者は定格UPS容量を最大20%削減できるようになります。VRLA(鉛蓄電池)の80 Wh/lに対し、250 Wh/lのエネルギー密度を持つリチウムイオン電池による設置面積の削減は、余分なラックスペースを確保し、ラックあたりのUPSコストを低減します。複雑さの増大はスキルギャップを広げ、購入者を設置、試運転、遠隔監視をパッケージ化したターンキー契約へと向かわせています。

初期設備投資(CAPEX)のプレミアム:ダブルコンバージョン方式の約35%

ダブルコンバージョン方式のシステムは、デュアルインバータステージと大型のヒートシンクを採用しているため、ラインインタラクティブ型モデルよりも約35%高価であり、Tier III準拠を目指す企業の資本予算を圧迫しています。現在、リースプログラムではUPS容量をサービスとしてパッケージ化し、設備投資(CAPEX)を運用費(OPEX)に転換することで導入を容易にしていますが、新興市場における金利は依然として10%を超えており、普及を妨げています。100~500 kVA単位で拡張可能なモジュラーフレームは、購入者の資金繰りを助ける一方で、ファームウェアの不整合や負荷分散ロジックなどの相互運用性の問題により、潜在的な信頼性リスクが生じる可能性があります。低価格な中国製輸入品は代替案となりますが、知的財産権やアフターサービスに関する懸念から、アジア太平洋地域以外での普及は抑制されています。そのため、価格差が、予算に敏感な所有者層におけるデータセンターUPS市場の潜在的な顧客層を制限しています。

セグメント分析

モジュラー型および並列冗長型フレームは、CAGR8.13%で拡大する見込みであり、データセンターUPS市場全体を上回る成長率となるでしょう。ダブルコンバージョン・オンライン方式のユニットは、シームレスなフェイルオーバーを必要とするTier IIIおよびTier IVのホールに支えられ、2025年時点でも44.65%のシェアを占め、依然として市場を独占しています。ラインインタラクティブ型製品は、40%のコスト優位性が高調波歪みや稼働時間の短さを補うため、小規模企業の設備においてニッチな地位を維持しています。一方、スタンバイ型ユニットは、超低設備投資(CAPEX)を追求するエッジキャビネットに広く導入されています。ロータリー式およびフライホイール式の設計は、ディーゼル発電機の火災発生時に20秒未満のライドスルーを要求する施設向けに提供されており、バッテリーのメンテナンスを犠牲にして機械的な複雑さを代償としています。

ラック密度の増加に伴い、調達判断はモジュール性へと傾いています。これは、データホールの負荷が単一のリース期間内に500 kVAから2 MVAへと急増する可能性があるためです。100~500 kVA単位で拡張可能なフレームは、30%の負荷での稼働に伴う効率の低下を回避し、年間電力使用効率(PUE)を向上させます。ソフトウェア定義の制御層が負荷分散を調整しますが、これにはオペレーターが監査しなければならないファームウェア管理のリスクが伴います。その結果、オンデマンドで電力を計測するコロケーションリースモデルと並行して、モジュラー方式の普及率は上昇し続けています。

200 kVAを超えるシステムは2025年の売上高の52.23%を占め、2031年までにCAGR8.56%を記録すると予測されており、市場全体の成長率を上回っています。ラックあたり100 kWを超えるAIトレーニングクラスターでは、並列UPSストリングが日常的に必要となるため、大型フレームシステムの経済性が実証されています。

21~200 kVAの層は、ラックあたり電力密度が15 kW未満にとどまる企業向けおよび地域コロケーション施設を支えています。20 kVA未満のユニットは、小売業や通信業のエッジノードに設置されていますが、外部キャビネットが不要となるサーバーラック一体型カートリッジによる価格圧迫に直面しています。企業サイトのメガワット規模のキャンパスへの集約により、大型フレームへの需要はさらに高まっています。

2025年時点でも集中型ホールは46.21%のシェアを維持していましたが、事業者が省エネと迅速な復旧を追求する中、分散型アーキテクチャはCAGR8.72%で拡大しています。UPSモジュールを負荷から10m以内に配置することで、銅線損失を最大5%削減できます。

しかし、Tier IV施設では、認証監査を簡素化する2N+1の集中型レイアウトが依然として好まれています。段階的な拡張においては、初期の設備導入を1列から開始し、テナントの需要が具体化するまでUPS設備投資の40~60%を先送りできるため、分散型設計が有利となります。既存施設の改修においては、開閉装置やバスウェイへの既往投資を考慮し、集中型ルームを維持するケースが多く見られます。

地域別分析

北米は、バージニア州北部、シリコンバレー、ダラス・フォートワースにおけるハイパースケール施設の集積により、2025年の収益の39.43%を占めました。土地不足や48ヶ月に及ぶ公益事業への待機期間により、投資家がフェニックス、アトランタ、コロンバスへとシフトしているため、成長は緩やかになっています。カナダは水力発電の余剰電力と涼しい気候を活かしハイパースケーラーを誘致していますが、国境を越えたデータ規制により、米国へのワークロード配置は複雑化しています。メキシコは、ニアショアリング需要を取り込むため、モンテレイとケレタロでの送電網のアップグレードに注目しています。2025年の導入においてリチウムイオン電池の普及率は40%を超え、TCO(総所有コスト)重視の傾向が顕著です。同地域は120カ所以上の認定ホールがあり、Tier IV規格の採用において世界をリードしています。

アジア太平洋地域はCAGR9.02%が見込まれています。中国の第2級都市では安価な再生可能エネルギーを武器に建設を誘致している一方、第1級都市では電力供給上限に直面しています。インドでは、デジタル決済の成長とデータローカライゼーションの義務化を背景にコロケーション需要が急増していますが、月間4~6時間に及ぶ停電により、UPSシステムの過剰設計が余儀なくされています。シンガポールは2024年に2019年の建設上限を一部解除しましたが、これは電力使用効率(PUE)が1.3未満を達成した施設に限られています。日本とオーストラリアは成熟したTier IIIのインフラを維持していますが、土地不足に直面しており、モジュール式UPSフレームの採用が進んでいます。東南アジア、特にマレーシアとインドネシアでは、モバイルコマースに関連したエッジ需要が見られ、導入は20~100kVAの帯域に集中しています。

2025年、欧州は世界の支出の約25%を占めましたが、都市によるモラトリアムで水や電力の配分が制限される地域では成長が鈍化しています。2026年に発効する炭素国境調整メカニズムは、炭素排出量の多いコンポーネントのサプライチェーンにペナルティを課し、調達をスカンジナビアやドイツの再生可能エネルギーを利用したファブへと誘導しています。政府主導のAI導入義務化によりTier IVの建設が加速し、ストックホルムやミラノなどの二次都市圏が活気づいています。英国はブレグジット後のデータ規制の恩恵を受けており、一方、南欧は太陽光発電と安価な土地を活用して、従来のハブ都市に対抗しています。南米は依然として小規模にとどまっていますが、ブラジルのデータ主権法やチリのグリーンエネルギーが、早期参入企業を惹きつけています。中東は地域AIハブに100億米ドルを割り当てて加速しており、アフリカの成長の拠点は南アフリカとナイジェリアに集中しており、そこで通信事業者主導のエッジインフラ構築が定着しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターの建設が加速(10 MW以上の施設)

- 小売および通信分野におけるエッジ・マイクロデータセンターの普及

- ハイパースケーラーによるカーボンニュートラル調達義務

- 500 kVA以上のUPSにおけるVRLAに対するリチウムイオン電池のTCO優位性

- AI/MLワークロードの電力密度(20 kW/ラック以上)の急増

- 新興市場におけるTier III+稼働率の義務的遵守

- 市場抑制要因

- ダブルコンバージョン・トポロジーの初期設備投資プレミアム(約35%)

- 系統連系型エネルギー貯蔵に関する規制は依然として初期段階

- パワーエレクトロニクス部品のサプライチェーンの変動性

- EU主要都市におけるデータセンターの水・エネルギー使用に関する一時停止措置

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- UPSタイプ別

- スタンバイ

- ラインインタラクティブ

- ダブルコンバージョン・オンライン

- モジュラー型/並列冗長型

- ロータリーおよびフライホイール

- 電力容量別

- 20 kVA以下

- 21~200 kVA

- 200 kVA超

- アーキテクチャ別

- 一元管理

- 分散型(行レベル)

- モジュール式で拡張性あり

- バッテリータイプ別

- 鉛蓄電池(VRLA)

- リチウムイオン

- ニッケル・カドミウムおよびその他

- 階層タイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケール・データセンター

- データセンタータイプ別

- コロケーション・データセンター

- ハイパースケーラーのデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Schneider Electric SE

- Eaton Corporation plc

- Vertiv Holdings Co.

- Huawei Technologies Co. Ltd.

- Power Innovations International LLC

- Mitsubishi Electric Corp.

- Riello Elettronica S.p.A

- SOCOMEC Group S.A.

- Piller Power Systems GmbH

- Toshiba Corp.

- Gamatronic(SolarEdge Technologies Inc.)

- Delta Electronics Inc.

- Kohler Co.

- Legrand SA

- Socomec UPS India Pvt Ltd.

- Caterpillar Inc.

- AEG Power Solutions BV

- Tripp Lite(Eaton)

- Kehua Tech Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日