|

市場調査レポート

商品コード

1850097

データセンター用UPS-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Center UPS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター用UPS-市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

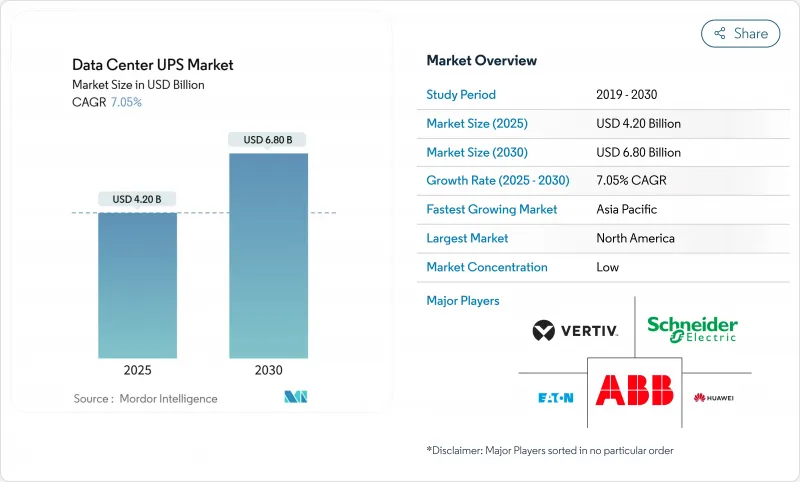

データセンター用UPS-市場は、2025年に42億米ドルに達し、2030年には68億米ドルに拡大し、CAGRは7.05%になると予測されています。

この拡大は、ハイパースケール施設の建設、人工知能(AI)の電力密度要件、総所有コストを改善するリチウムイオン電池の経済性に関連しています。インフラ・サプライヤーは、モジュール設計、グリッド・インタラクティブ機能、持続可能性の義務に沿った高効率トポロジーに注力しています。ラックの電力密度は2026年までに500~1,000kWの範囲に移行すると予想され、新規導入のたびに設計ルールが再構築されます。パワーエレクトロニックコンポーネントの継続的なサプライチェーンリスクや、データセンターのユーティリティに関する地域的な一時停止措置が不安定性をもたらしていますが、クラウドプロバイダーによる大規模な資本コミットメントが勢いを維持しています。その結果、データセンター用UPS-市場は、静的なバックアップ機器から、送電網を安定化させAIワークロードをサポートする動的で収益を生む資産へと進化しつつあります。

世界のデータセンター用UPS-市場の動向と洞察

10MWを超えるハイパースケールデータセンターの建設が加速

マイクロソフトの300億米ドルのAIインフラ・プログラムのような大規模プロジェクトは、基幹クラウドキャンパスに今求められている規模を例証しています。ブロックあたりの定格が500~1,250kWのモジュラーUPSフレームは、段階的な拡張を可能にし、余剰容量を制限します。中央集中型の配備はメガワットあたりの資本コストを削減し、先進的なバッテリー監視は主要な更新サイクルの間の運用寿命を15年に伸ばします。サプライヤーは、ほぼ完全なユニットとして出荷され、試運転時間を短縮する工場一体型パワーホールで対応します。その結果、各ハイパースケールプロジェクトは、機器とサービスの両方で大規模な複数年購入契約を締結することになり、データセンター用UPS-市場は即座に盛り上がりを見せています。

小売・通信業界におけるエッジ・マイクロデータセンターの普及

5Gの高密度化と顧客向けアナリティクスは、店頭、セルタワー、支店にコンピューティングを押し寄せています。エッジ・サイトでは、より高い周囲温度、埃、最小限のオンサイト・スタッフに対応したコンパクトなUPSユニットが求められます。リチウムイオンの採用が増加するのは、初期コストの高さよりも、動作範囲の長さと再充電サイクルの速さが上回るためです。通信事業者は何千ものエッジキャビネットを集中監視ポータルに集約し、UPSベンダーに年金サービス契約を結ばせる。需要応答への参加は、バックアップの完全性を損なうことなく一時的に電力を輸出できるサイトに対して電力会社が補償を行うため、ビジネスケースをさらに強化します。

ダブル変換トポロジーの先行投資プレミアム

ライン・インタラクティブ・トポロジーの代替案は、コストがおよそ3分の1と低いため、予算に敏感な購入者は、ライフサイクル計算で高効率ユニットが有利な場合でも、アップグレードを延期することになります。資金調達パッケージやenergy-as-a-serviceモデルが普及しつつあるが、調達チームは依然として慎重です。モジュール式のキャパシティ・ステージングは、ステッカー・ショックを緩和するが、市場教育はまだ必要です。延期された予算と老朽化したVRLAフリートが交差する場合、ダウンタイムのリスクは高まるが、短期的な財政的制約が即座の転換率を制限し続けています。

セグメント分析

ミッション・クリティカルな現場が実績のある信頼性を引き続き重視するため、ダブルコンバージョンオンラインシステムは2024年に44.6%の売上を占めました。それでも、ホットスワップ可能な電源ブロックと適切なサイズの初期配備を可能にするモジュラー/パラレル冗長フレームは、CAGR 8.9%で拡大しています。高密度のAIホールでは、これらのシステムによって占有するホワイトスペースが少なくなり、平均修理時間が短縮されるため、オペレーターは具体的な運用経費を節約できます。ライン・インタラクティブとスタンバイのカテゴリーは、コストが冗長性を上回る低電力エッジ・キャビネットにおいて、ニッチな魅力を維持しています。

データセンター用UPS-市場は、ダウンタイムなしに拡張できるアーキテクチャをますます好むようになっており、サプライヤーはそれに応じてロードマップをシフトしています。シュナイダーエレクトリックのギャラクシーVXLは、最小限の設置面積で1,250kWまで容量を拡大し、エコモードで99%の効率を実現するスタッカブルブロックを展示しています。労働力不足がメンテナンス・スケジュールを圧迫する中、モジュラー・フレームに組み込まれた自己診断ロジックは、小規模なチームで稼働時間を最大化する必要のあるオペレーターをさらに惹きつけています。今後、パラレル・レディ・デザインは、新規建設とレトロフィット・サイクルの両方で、既存のものを追い抜くと予想されます。

定格200kVA以上のシステムは、2024年にはデータセンター用UPS-市場シェアの52.3%を占め、2030年までのCAGRは9.3%です。数十メガワットのハイパースケールキャンパスやGPUクラスターでは、配電を合理化し、ケーブルの引き回しを減らし、液冷統合を可能にする大型ブロックユニットが必要とされます。富士電機の225~1,000kVAシリーズなど、簡素化されたスケーリングのために同一の330kVAモジュールを使用する製品ラインには、セグメントの勢いが見られます。

中堅市場の組織は、引き続き20.1~200kVAのフレームに依存しているが、ワークロードが統合された地域ハブに移行するにつれて、そのシェアは縮小しています。20kVA以下のシステムは、しばしば電話会社のシェルターで主力となっているが、依然として出荷量は多いが、収益は増加するだけです。大容量リチウムイオンキャビネットは、VRLAと比較してエネルギー密度を2倍にすることで、スペース的なペナルティを軽減し、コンピュートラックの新たなホワイトスペースを確保し、最上位クラスの電源に対する需要を強化しています。

地域分析

北米は2024年の売上シェア37.4%でデータセンター用UPS-市場をリードしており、成熟したコロケーションクラスター、国内製造業に対する連邦政府の優遇措置、予備能力の収益化を認めるFERC Order 841などの枠組みに支えられています。しかし、電力会社の相互接続には平均4年以上の待ち時間がかかるため、投資家はより早く電力にアクセスできる二次的な都市への投資を余儀なくされています。シュナイダーエレクトリックをはじめとするメーカーは、米国での生産拡大とリードタイム短縮に7億米ドルを投じているが、これは地政学的リスクとのバランスを取るための動きでもあります。

アジア太平洋は、2030年までのCAGRが最速の9.5%になる勢いです。この地域の電力需要は、マレーシア、インドネシア、タイの政策支援により、2024年第1四半期の1,677MWから2028年には7,589MWになると予想されます。シンガポールの土地と電力の制約により、超大規模パイプラインはジョホールとバタムへと方向転換され、国境を越えた送電網プロジェクトが活発化しています。ファーウェイのような国内サプライヤーは、近接性と政府プログラムを活用して価格とカスタマイズ性で競争し、出荷台数を輸入ブランドを上回っています。一方、日本の半導体工場には数十億米ドル規模の優遇措置が適用されるため、耐震基準とエネルギー効率基準の両方に適合するUPSシステムへの需要が高まり、技術的な差別化が進みます。

欧州は、複雑な見通しを示しています。エネルギー効率指令は、2030年までにデータセンターのエネルギー使用量を11.7%削減することを義務付けており、すべての更新サイクルが少なくとも98%の効率モジュールにアップグレードされることを保証しています。ドイツの厳しいPUE目標は、プレミアムグレードのUPS機器に市場の重みを与える一方、オランダとアイルランドは電力消費量の多い新設を一時停止し、ポーランドとスペインに成長を振り向けています。ブレグジット(英国のEU離脱)により、データ主権の制約が加わり、インフラは英国内に集中することになります。全体として、コンプライアンスへの圧力が買い替え率を上昇させ、純増設容量が厳しい環境監視に直面しても、高効率UPSの需要は維持されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 10MW以上の施設を備えたハイパースケールデータセンターの構築が加速

- 小売業と通信業におけるエッジマイクロデータセンターの普及

- ハイパースケーラーによるカーボンニュートラル調達義務

- 500 kVA以下のUPSにおけるVRLAに対するリチウムイオンのTCO優位性

- AI/MLワークロードの電力密度(<=20 kW/ラック)の急増

- 新興市場におけるTier III+稼働時間コンプライアンスの義務化

- 市場抑制要因

- ダブルコンバージョントポロジーの初期設備投資プレミアム(≈35 %)

- 系統連携型エネルギー貯蔵規制はまだ初期段階

- パワーエレクトロニクス部品のサプライチェーンの不安定性

- EUの主要都市におけるデータセンターの水/エネルギー使用の一時停止

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測(価値、10億米ドル)

- UPSタイプ別

- 非常用

- ラインインタラクティブ

- ダブルコンバージョンオンライン

- モジュラー/並列冗長

- ロータリーとフライホイール

- 電力容量別

- 20 kVA以下

- 20.1~200kVA

- 200kVA以上

- アーキテクチャ別

- 集中化

- 分散(行レベル)

- モジュール式スケーラブル

- バッテリータイプ別

- 鉛蓄電池(VRLA)

- リチウムイオン

- ニッケル・カドミウムおよびその他

- データセンターの種類別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズとエッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Vertiv Holdings Co.

- Eaton Corporation plc

- ABB Ltd

- Huawei Technologies Co. Ltd.

- Mitsubishi Electric Corp.

- Riello Elettronica S.p.A

- SOCOMEC Group S.A.

- Piller Power Systems GmbH

- Toshiba Corp.

- Power Innovations International LLC

- Gamatronic(SolarEdge Technologies Inc.)

- Delta Electronics Inc.

- Kohler Co.

- Legrand SA

- Socomec UPS India Pvt Ltd.

- Caterpillar Inc.

- AEG Power Solutions BV

- Tripp Lite(Eaton)

- Kehua Tech Co. Ltd.