データセンター用UPSの世界市場:コンフィギュレーションタイプ別、デザインタイプ別、フェーズタイプ別、バッテリータイプ別、容量別、フォームファクター別、データセンタータイプ別、地域別 - 2030年までの予測

Data Center UPS Market by Capacity, Phase Type, Configuration Type, Design Type - Global Forecast to 2030- 発行日

- ページ情報

- 英文 353 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1861050

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

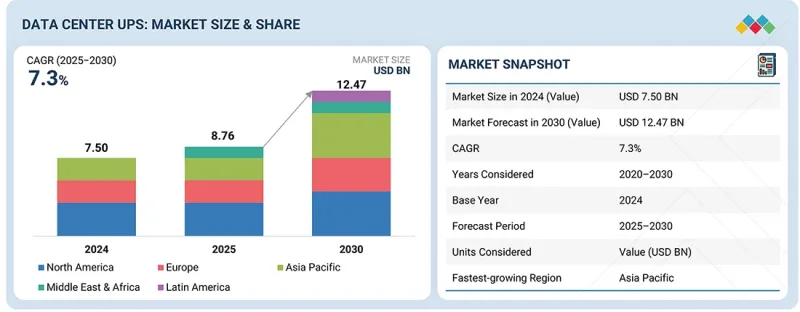

データセンター用UPSの市場規模は、2025年の87億6,000万米ドルから2030年には124億7,000万米ドルに成長し、CAGRは7.3%になると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 100万米ドル |

| セグメント | コンフィギュレーションタイプ別、デザインタイプ別、フェーズタイプ別、バッテリータイプ別、容量別、フォームファクター別、データセンタータイプ別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

市場は、ハイパースケールAIワークロードの電力需要、ラック電力密度の上昇、高負荷環境での無停止運用をサポートできる高効率UPSシステムに対する要求の高まりによって急速に拡大しています。AIやクラウドベースのアプリケーションがラックあたりの消費電力を増加させる中、オペレータは、パフォーマンスを向上させ、総所有コストを削減するために、スケーラブルでモジュール化され、エネルギーに最適化されたUPSアーキテクチャを採用しています。リチウムイオンバッテリー、グリッドインタラクティブ設計、統合バッテリーエネルギー貯蔵ソリューションへの移行は、より高いエネルギー効率と優れた負荷管理を可能にすることで、システムの信頼性と持続可能性を向上させています。これらの進歩により、データセンターは、企業のエネルギー最適化目標に沿った運用を行いながら、電力の連続性を維持することができます。

しかし、市場の成長は、需要の高い地域でのデータセンターの拡張を制限する系統電力の利用制約や、サプライチェーンの混乱や製造のボトルネックに起因する機器や部品のリードタイムの長期化によって抑制されています。このような要因によって、展開スケジュールに遅れが生じ、大規模な増設を管理するハイパースケールやコロケーションの事業者にはコスト面でのプレッシャーが加わります。このような制約があるにもかかわらず、電力効率、運用の回復力、および持続可能性への継続的な注目は、グローバルなデータセンターネットワーク全体で安定した拡張可能な電力インフラを確保する上で、高度なUPSシステムの重要な役割を強化しています。

1,001~2,000kVAの容量範囲は、膨大なコンピュートポッド、ストレージファーム、AIワークロードを保護するために堅牢な大容量UPSシステムを必要とする大規模およびハイパースケールデータセンターに対応しています。これらのUPSユニットは、冗長性を統合し、並列ストリング数を最小限に抑え、高い効率性と熱性能を実現しながら、床面積を削減します。その価値は、シームレスな拡張を可能にし、配電の複雑さを軽減し、ミッションクリティカルな環境での高密度運用をサポートすることにあります。2025年8月、ファーウェイはSUS2000Gモジュール式UPSプラットフォームを発表し、1,000~2,000kVA帯のスケーラブルな構成を提供し、中国のクラウドデータセンターやコロケーションキャンパスをサポートします。さらに2024年3月には、ABBが北欧のハイパースケール施設の電源インフラ・アップグレードの一環として、複数の1.5MVA(1,500kVA)UPSシステムを納入し、電源モジュール全体に高度な並列化・同期化機能を統合しました。これらの導入は、この大容量セグメントにおける需要の高まりを裏付けるものです。ベンダーやソリューション・プロバイダーは、モジュール性、高効率変換、統合バッテリー管理、高電圧プラント・システムとの互換性を優先すべきです。クラウドプロバイダー、ハイパースケーラー、建設パートナーと連携し、構築済みの電源モジュールと性能保証を提供することで、1,001~2,000kVAセグメントでの早期普及と長期契約が可能になります。

ラックマウント型UPSシステムは、スペースの最適化、高電力密度、モジュール展開が設計決定の原動力となる最新のデータセンターにおいてますます不可欠となっています。ITラック内に直接設置されるこれらのシステムは、通常50kVAまでの負荷をサポートし、重要な機器に効率的で局所的な電源保護を提供するように設計されています。コンパクトな設計により、ケーブル配線の複雑さが軽減され、エアフロー管理が改善されるため、限られた設置面積で運用されるエッジ型、モジュール型、エンタープライズ型のデータセンターに最適です。ベンダーやソリューションプロバイダーにとって、ラックマウント型UPSシステムは、デジタルインフラとシームレスに統合し、リモート管理、予知保全、拡張可能な容量拡張を可能にする、インテリジェントでエネルギー効率の高いバックアップソリューションを提供する機会を提供します。これらのシステムは、分散回復力と運用効率に焦点を当てた進化するデータセンターアーキテクチャに密接に整合しています。最近の業界コラボレーションはこの勢いを強調しています。2025年6月、Eatonはシンガポール全域で単相ラックマウントUPSシステムの流通を拡大するためにFengsheng Electricと提携し、モジュラーとエッジ展開の需要の高まりに対応しました。同様に、Vertivは2025年7月にGreat Lakes Data Racks &Cabinetsを買収し、ラックと電源の統合ソリューションのポートフォリオを強化しました。これらの戦略的な動きは、電源とエンクロージャーのエコシステムの収束を強調するものです。今後ベンダーは、リチウムイオンバッテリー、インテリジェントモニタリング、ホットスワップ対応設計を備えたAI統合ラックマウント型UPSプラットフォームの開発に注力し、スペースに制約があるパフォーマンス重視のデータセンターで市場シェアを獲得する必要があります。

北米は、大規模なハイパースケール開発、高度な電源管理インフラ、モジュール型高効率UPSシステムの強力な採用により市場をリードすると推定されます。アジア太平洋は、加速するクラウド拡大、急速な産業デジタル化、信頼性が高くエネルギーに強いデータセンター電源インフラへの政府支援投資により、成長率を示すと予想されます。

北米は、ハイパースケールの成長加速、AI主導のワークロード、高度でエネルギー効率に優れたバックアップシステムを要求するラック電力密度の増加などに後押しされ、データセンター用UPS市場で支配的な地域として浮上しています。この地域のデータセンター事業者は、スケーラビリティを強化し、エネルギー損失を削減し、より高い回復力とグリッドの安定性を確保するためにバッテリエネルギー貯蔵システムと統合するモジュール型およびリチウムイオンUPSアーキテクチャを急速に採用しています。米国では、バージニア北部、ダラス、フェニックスなどの主要拠点で電力制約が増大しており、AIや高密度コンピューティングクラスターをサポートできる次世代UPS技術への大規模投資が促されています。カナダのクリーンエネルギー政策や、オンタリオ州やケベック州などにおける再生可能エネルギーによるデータセンターの拡大は、脱炭素化の目標に沿った持続可能なUPSの展開に大きなチャンスをもたらしています。大手ベンダーは、リードタイム短縮の圧力に対処し、新しいエネルギー効率とサイバーセキュリティ基準を満たすために、国内製造能力と供給ネットワークを強化しています。地域のユーティリティ企業や規制当局が送電網の即応性と炭素コンプライアンスを強化する中、北米のUPSインフラは、従来のバックアップシステムから、エネルギー使用を最適化し、稼働時間を向上させるインテリジェントで高性能な資産へと進化しており、回復力が高く持続可能なデータセンターの電源管理におけるグローバルリーダーとしての地位を強化しています。

当レポートでは、世界のデータセンター用UPS市場について調査し、コンフィギュレーションタイプ別、デザインタイプ別、フェーズタイプ別、バッテリータイプ別、容量別、フォームファクター別、データセンタータイプ別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- イントロダクション

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- 顧客ビジネスに影響を与える動向と混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響- データセンター用UPS市場

第6章 技術、特許、デジタル、AIの導入別戦略的破壊

- 主要な新興技術

- 補完的技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがデータセンター用UPS市場に与える影響

- 成功事例と実世界への応用

第7章 規制状況

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

- さまざまなエンドユーザー産業における満たされていないニーズ

- 市場収益性

第9章 データセンター用UPS市場(コンフィギュレーションタイプ別)

- イントロダクション

- オンラインダブルコンバージョン

- ラインインタラクティブ

- オフライン/スタンバイ/バッテリーバックアップ

第10章 データセンター用UPS市場(デザインタイプ別)

- イントロダクション

- モジュラーUPS

- 従来型(モノリシック)UPS

第11章 データセンター用UPS市場(フェーズタイプ別)

- イントロダクション

- 単相

- 三相

第12章 データセンター用UPS市場(バッテリータイプ別)

- イントロダクション

- 鉛蓄電池

- リチウムイオン電池

- ニッケルカドミウム電池

第13章 データセンター用UPS市場(容量別)

- イントロダクション

- 50KVA以下

- 51~200KVA

- 201~500KVA

- 501~1,000KVA

- 1,001~2,000KVA

- 2,000KVA以上

第14章 データセンター用UPS市場(フォームファクター別)

- イントロダクション

- ラックマウント型UPS

- 自立型UPS

第15章 データセンター用UPS市場(データセンタータイプ別)

- イントロダクション

- ハイパースケーラーとクラウドデータセンター

- コロケーションデータセンター

- エンタープライズデータセンター

- BFSI

- IT・通信

- 政府および公共部門

- ヘルスケア&ライフサイエンス

- 製造

- 小売・電子商取引

- 運輸・物流

- エネルギー・公益事業

- その他

第16章 データセンター用UPS市場(地域別)

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第17章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

第18章 企業概要

- 主要参入企業

- SCHNEIDER ELECTRIC

- VERTIV

- EATON

- HUAWEI

- ABB

- DELTA ELECTRONICS

- LEGRAND

- HITACHI

- MITSUBISHI ELECTRIC

- TOSHIBA

- その他の企業

- FUJI ELECTRIC

- RIELLO UPS

- ROLLS-ROYCE POWER SYSTEMS

- PILLAR POWER SYSTEMS

- KEHUA TECH

- KSTAR

- EAST GROUP

- SICON CHAT UNION ELECTRIC

- AEG POWER SOLUTIONS

- HITEC POWER PROTECTION

- KOHLER UNINTERRUPTIBLE POWER(KUP)

- SALICRU

- MAKELSAN

- TESCOM

- XTREAM POWER CONVERSION

- CYBER POWER

- N1 CRITICAL TECHNOLOGIES

- ZINCFIVE

- NATRON ENERGY

- ATTOM TECHNOLOGY

- ENCONNEX

- INVT POWER

- COOLNET POWER

- CENTIEL

第19章 調査手法

第20章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 353 Pages

- 納期

- 即納可能