|

市場調査レポート

商品コード

2035041

日本の画像診断機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の画像診断機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月13日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

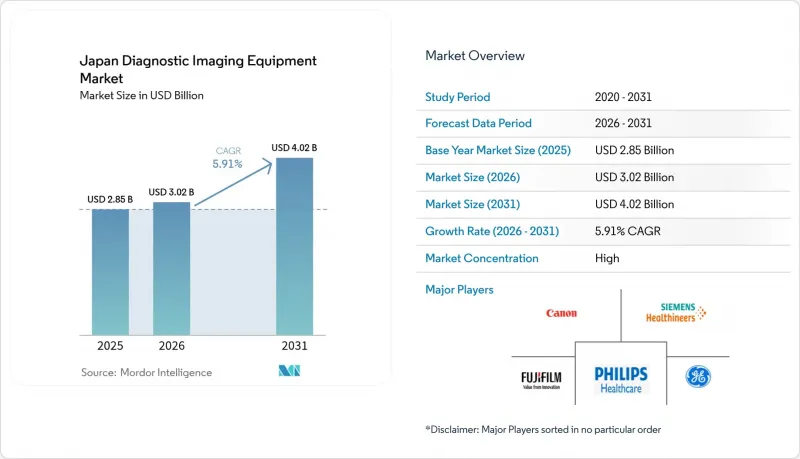

日本の画像診断機器市場規模は、2025年に28億5,000万米ドルと評価され、2026年の30億2,000万米ドルから2031年までに40億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.91%となる見込みです。

現在の市場は、高齢化、高い機器普及率、そして政府による積極的なデジタル化推進策を基盤とした、同国の医療技術における強固な基盤を浮き彫りにしています。「Society 5.0」や医療DX政策によりAIの統合が加速し、病院が機器の更新を迅速に進めていることから、投資家はこの分野を好意的に見ています。メーカーは急速な更新サイクルの恩恵を受けており、例えばキヤノンメディカルシステムズは、画像診断事業の売上高が2023年度(5,538億円/37億米ドル)から2024年度には5,820億円(39億米ドル)に増加すると見込んでいます。同時に、放射線科医の不足により、AIを活用したワークフローやテレラジオロジーの需要が高まっており、人材不足の緩和につながっています。これらの要因が相まって、この市場は今後10年間にわたり、年率5%前後の持続的な成長が見込まれています。

日本の画像診断機器市場の動向とインサイト

慢性疾患の負担増

がんの有病率の上昇により、あらゆるモダリティにおける機器の利用率が向上しています。胃がんだけでも、日本では毎年約100万人が罹患しており、早期病変に対して91.4%の感度を実現するAI Medical Service社の「gastroAI」のような高度な内視鏡画像診断技術の導入を促進しています。そのため、医療機関は1回の受診で複数の検査を完了できるマルチモダリティスイートを好んでおり、この動向が日本全体の画像診断機器市場において、高解像度CTおよびMRIの導入を後押ししています。

高齢化の進展

2023年には65歳以上の住民が29.56%を占め、地方では60%を超えていることから、ポータブルソリューションが不可欠となっています。キヤノンの直立型CTは、筋骨格系の症例において検査時間を40%短縮し、高齢者ケアで一般的な移動の制限に対応しています。日本の画像診断機器市場が拡大する中、ポイント・オブ・ケア機器は、超高齢化社会で活動する訪問看護師や移動診療所を支援しています。

製品の高い導入・ライフサイクルコスト

価格への敏感さが島津製作所の国内画像診断機器の販売を鈍化させ、診療所が機器の買い替えを先送りしたため、2024年度上半期の売上高は2.3%減少しました。その結果、ベンダー各社は、予算に制約のある購入者が日本の画像診断機器市場から離脱しないよう、「スキャンごとの支払い」方式のファイナンスやシェアードサービスモデルを試験的に導入しています。

セグメント分析

2025年、X線システムは日本の画像診断機器市場において29.54%のシェアを維持し、ほぼすべての臨床現場における日常的な診断の入り口としての役割を強調しています。コンピュータ断層撮影(CT)は現在、被ばく線量を低減しつつコントラストを向上させる光子計数プラットフォームに支えられ、6.89%という最も高いCAGRを記録しています。その結果、2031年までに、日本の画像診断機器市場規模のうちCTが占める割合は、従来のモダリティを上回ると予測されています。MRIの導入は、神経系および整形外科分野の需要に牽引され安定して推移している一方、超音波診断装置はAIを活用したワークフローツールを通じて着実な機能向上を遂げています。核医学画像診断およびマンモグラフィーは、国が推進するがん検診プログラムの下で着実に成長しています。これらの動向は総じて、日本の画像診断機器業界が、基本的なX線撮影から、高度なマルチモーダル精密画像診断へと移行していることを示しています。

差別化への圧力が高まる中、単一のビューアー上でマルチモーダル出力を統合するハイブリッドスキャナーやAIオーバーレイを提供するベンダーが有利となっています。キヤノン、富士フイルム、GEヘルスケアは、アルゴリズム対応コンソールへの投資を通じて、機器のライフサイクルを延長し、競争の激しい日本の画像診断機器市場において利益率を確保しようとしています。

固定式検査室は2025年の売上高の80.42%を占め、依然として三次医療機関の運営の中核を担っています。それにもかかわらず、離島における医療MaaSのパイロット事業において、バンにベッドサイドX線装置、携帯型超音波装置、クラウドPACS接続機能が搭載されるにつれ、移動式および携帯型装置は2031年までCAGR7.58%で成長すると予測されています。したがって、携帯型カテゴリーに関連する市場規模は、今後10年間で2倍になる可能性があります。地方の都道府県においては、フィリップスや富士フイルムのコンパクトなバッテリー駆動型超音波診断装置が、画像診断への普遍的なアクセスを実現する費用対効果の高い手段となっています。

メーカー各社は、輸送時の振動や不安定な通信環境に耐えられるよう、堅牢な設計とエッジAI機能の搭載を追求しています。日本の画像診断機器業界では現在、単なる販売台数だけでなく、ソフトウェア、トレーニング、サービス契約を含むエコシステム全体の価値を評価するようになり、データセキュリティや遠隔医療プラットフォームといった周辺分野のプレーヤーに参入の余地が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 慢性疾患の負担増

- 高齢化の進展

- 急速な技術の進歩

- 早期検診および国内のイノベーションを後押しする政府の取り組み

- 高齢者介護施設におけるポイントオブケアおよびポータブル画像診断の需要

- 民間外来画像診断センターの拡大

- 市場抑制要因

- 製品の高い導入コストおよびライフサイクルコスト

- 厳格な規制

- 熟練した放射線科医および技師の不足

- 放射線被ばく量の安全性に関する懸念

- 価格分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティ別

- X線

- MRI

- 超音波

- コンピュータ断層撮影

- 核医学

- マンモグラフィ

- その他のモダリティ

- ポータビリティ別

- 据え置き型システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器

- オンコロジー

- 神経学

- 整形外科・外傷

- 消化器・肝臓

- 婦人科・産科

- その他の用途

- エンドユーザー別

- 病院

- 画像診断センター

- 外来手術および専門クリニック

- 在宅ケア/長期介護施設

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Shimadzu Corporation

- GE HealthCare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Carestream Health Inc.

- Esaote SpA

- Hologic Inc.

- SAMSUNG(SamsungHealthcare.com)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- YOSHIDA DENZAI KOGYO Co., Ltd.

- United Imaging Healthcare Co., Ltd.

- Konica Minolta Inc.

- Agfa-Gevaert Group

- Planmeca Oy

- Neusoft Medical Systems Co., Ltd.