|

市場調査レポート

商品コード

1934613

中国の診断用画像機器市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)China Diagnostic Imaging Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の診断用画像機器市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

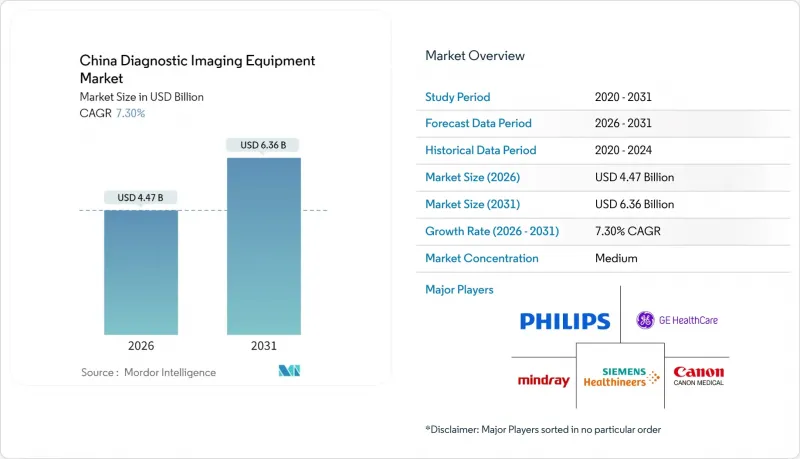

2026年の中国の診断用画像機器市場規模は44億7,000万米ドルと推定され、2025年の41億7,000万米ドルから成長を遂げ、2031年には63億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR7.3%で拡大が見込まれます。

国内製造に対する政府の強力な支援、人工知能(AI)の急速な統合、政策主導の価格引き下げが競合環境を再定義し、都市部と農村部双方における先進モダリティへのアクセスを拡大しています。ユナイテッド・イメージングやニューソフト・メディカルといった国内の革新企業は、コスト競争力のあるハードウェアとAI搭載ワークフローツールを組み合わせることで、多国籍ベンダーによる歴史的な優位性を徐々に侵食し続けています。数量ベース調達(VBP)は価格圧縮と需要拡大を同時に促進しており、特に2024年まで普及率が低かった地方県で顕著です。AI導入はワークフロー効率を加速させており、三次医療機関では人間とAIの協働により平均読影時間が27.2%短縮され、診断感度は12%向上しました。これらの要因が相まって、腫瘍学、心臓病学、慢性疾患モニタリング分野における持続的な需要を支えています。

中国の診断用画像機器市場の動向と洞察

慢性疾患の有病率上昇

2050年までに中国における全死亡の93%を非感染性疾患が占めると予測されており、医療計画担当者は早期発見と経時的モニタリングのための画像診断能力拡充を迫られています。高齢者層では既に慢性疾患有病率が66.3%に達しており、CTやMRIによる経過観察検査の需要を後押ししています。スクリーニング政策は拡大しており、低線量CT(LDCT)プログラムは四川省において1時間以内の移動圏内の高リスク住民の96.95%をカバーしていますが、農村部の受診率は依然として34.72%と低い水準です。糖尿病の簡易検査は、県立病院においてQALY当たり185米ドルという費用対効果を示しており、携帯型超音波装置とHbA1cキットのセット調達を促進しています。こうした動向により、投資は純粋に治療目的のインフラから、拡張可能な診断機器群へと移行しつつあります。

高齢化人口の増加

2050年までに平均寿命は82.1歳に達すると予測され、75~84歳層における複合疾患保有率は33.7%でピークに達するため、がん・心血管疾患・神経変性疾患の監視における画像診断需要が増大します。高齢者ケア需要と資源供給の調整は2018年以降改善されましたが、特に内陸省では高齢人口の増加率に依然として追いついていません。「健康中国2030」計画では、加齢性疾患管理の基盤として予防的画像診断を位置付け、地域病院における心エコー検査やデュアルエネルギーCTへの補助金を推進しています。遠隔地への移動式CTバス派遣が増加し、移動に伴う医療遅延が軽減されています。医師密度は2024年に住民1万人あたり30.4人に増加したもの、放射線科医の不足は継続しており、AIによるトリアージツールの必要性が浮き彫りとなっています。

高価な導入費と生涯所有コスト

価値に基づく支払い(VBP)による割引後も、ハイエンドMRIは200万米ドルを超えることがあり、第3次医療施設の予算を圧迫しています。高級CT部品への関税は1台あたり20万米ドルに達し、一部の中国企業はサプライチェーンをASEAN市場へ移転する動きを見せています。2024年に主要病院が発注を延期したため、シーメンス・ヘルスインアーズとGEヘルスケアは一桁中盤の収益減を報告し、調達サイクルの変動性を浮き彫りにしました。省レベルの効率性調査では、資本配分の格差が持続していることが明らかになっており、西部地域の平均効率スコアは0.979であるのに対し、沿岸地域ではほぼ1に近づいています。

セグメント分析

2025年時点でX線装置は中国の診断画像機器市場において27.21%の最大シェアを維持しており、その手頃な価格と一次医療施設での定着度を反映しています。反復再構成法や光子計数技術によるアップグレードを背景に、コンピュータ断層撮影(CT)はセグメント最高のCAGR8.75%を記録すると予測され、県立病院における腫瘍学・循環器分野の需要を取り込む見込みです。政府の補助金制度による旧式アナログ装置の段階的廃止に伴い、デジタルX線撮影への移行は継続中です。一方、PCCT(高精度CT)のパイロットサイトでは放射線被曝量の40%削減と骨微細構造の可視化が大幅に向上したと報告されており、CTは高頻度整形外科検査における有力な選択肢として位置づけられています。

携帯型超音波装置とハンドヘルドX線装置は、固定型モダリティを補完するアウトリーチプログラムにおいて、二本立ての導入モデルを強調しています。核医学はニッチながら戦略的な役割を維持しており、1,200の病院がゲート制御SPECTまたはPET検査を実施し、年間390万人の患者に対応。国内の放射性同位体供給は徐々に改善傾向にあります。MRIベンダーは地方設置を容易にするヘリウムフリーシステムを追求し、AI搭載透視装置はインターベンション処置中の線量率自動調節を実現。これらの進化が相まって、中国の診断画像機器市場における多様な臨床環境に対応する幅広いモダリティ構成を確立しています。

固定式装置の売上高は依然として81.12%を占めており、高スライスCTや3T MRIが高価格帯で需要を牽引する三次医療機関における定着した調達構造を反映しています。しかしながら、移動式・携帯型システムは、地方医療政策と価値に基づく支払い(VBP)の費用対効果により、CAGR8.79%での拡大が見込まれています。低線量X線・心電図・超音波を統合した医療オールインワンキオスクは、海南省のパイロットサイトにおいて効果を実証し、患者数を二桁で増加させております。

国内の革新企業は現在、救急医療や救急車での使用を目的としたバッテリー駆動の携帯型CTを提供しており、診療現場の境界を広げています。5Gおよびエッジコンピューティングプラットフォームを基盤とした遠隔放射線診断システムにより、町診療所で撮影された画像が60秒以内に都市部の放射線科医に届き、人材不足を補っています。その結果、モバイルシステムはハイエンド固定装置の市場を侵食することなく増分需要を獲得する態勢が整い、中国の診断画像機器市場の規模に広がりを加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率上昇

- 高齢化人口の増加

- 高度画像診断技術の普及拡大

- 政府による機器更新補助金及びDRG(診療報酬包括支払い)制度の導入

- 数量ベース調達(Vobp)による地方部への普及加速

- AIによる生産性向上による放射線科医不足の緩和

- 市場抑制要因

- 高水準の取得コスト及びライフタイム所有コスト

- 放射線・造影剤の安全性に関する懸念

- VOBP価格圧縮によるOEMマージンの圧迫

- 医療機器の地域間格差

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティ別

- MRI

- 低~中磁場域(<1.5 T)

- 高磁場(1.5-3 T)

- 超高磁場(3T超)

- CT

- ロー・スライス(32スライス未満)

- 中スライス(32-128)

- ハイスライス(128スライス超および光子計数方式)

- 超音波

- 2-D

- 3D/4D

- ハンドヘルド型およびPOCUS

- X線

- アナログ

- デジタル(DR/CR)

- 核医学画像診断

- PET

- SPECT

- 透視検査

- マンモグラフィー

- MRI

- 携帯性別

- 固定式システム

- 移動式および携帯型システム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器科

- 産婦人科

- 救急医療

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- United Imaging Healthcare

- GE HealthCare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Wandong Medical

- SonoScape

- Neusoft Medical

- Shenzhen Anke High-tech

- Carestream Health

- Hologic

- Shimadzu

- Samsung Medison

- Esaote

- AllTech Medical Systems

- MinFound Medical

- PI Medical Diagnostic Equipment

- Shenzhen Mindeye 3D(Hand-held CT)

- Tencent YouTu(AI SaaS)