|

市場調査レポート

商品コード

2035016

オンライン語学学習:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Online Language Learning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オンライン語学学習:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

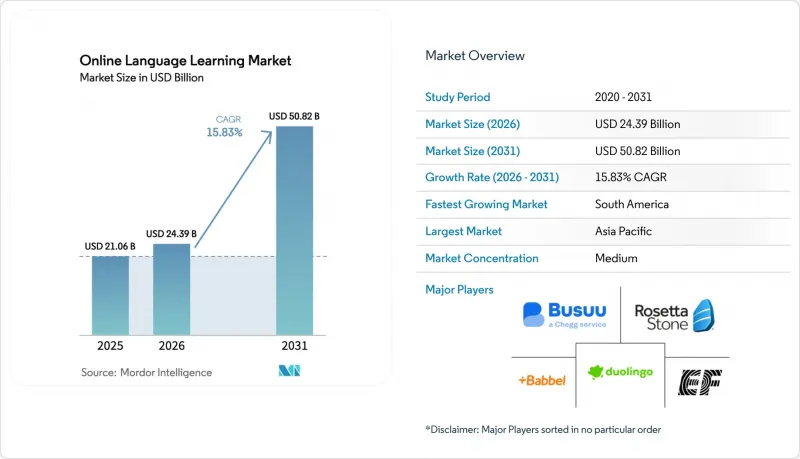

オンライン語学学習市場の規模は、2025年に210億6,000万米ドルと評価され、2026年の243億9,000万米ドルから2031年までに508億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.83%となる見込みです。

国境を越えた貿易の拡大、人口動態の変化、モバイル端末の急速な普及により需要は高水準を維持しており、一方でAIを活用したパーソナライゼーションや没入型技術が学習効果を高めています。各プラットフォームは、ますます競合情勢が激化する市場において重要な差別化要因となる、学習者の定着率を向上させる豊富なコースカタログや適応型学習パスを提供しています。企業はESGおよびDEIの目標達成に向け、従業員の語学スキル向上への投資を加速させており、多言語プログラムに対する公共部門の予算拡大も、学習者の基盤をさらに広げています。一方、欧州における厳格なデータプライバシー規制や、飽和状態にあるフリーミアムチャネルにおけるユーザー獲得コストの上昇が成長を抑制しており、プラットフォーム各社は収益化戦略の洗練と収益源の多様化を迫られています。

世界のオンライン語学学習市場の動向とインサイト

世界の化に牽引される国境を越えたコミュニケーション需要

国際貿易の活発化により、語学力は競争力の核心的な要素となっています。テクノロジー、観光、金融などの企業は、コミュニケーションのボトルネックを解消するため、拡張性の高いオンライン語学プログラムに投資しています。Open Englishのようなプロバイダーは、英語力を経済的移動の手段として位置づけることで、ラテンアメリカにおけるアクセスを拡大してきました。地域的な貿易ブロックもポルトガル語やスペイン語への需要を高めており、英語以外の多方向的な成長が強調されています。

AIを活用した適応型学習の普及

現在、人工知能(AI)エンジンはコンテンツの順序、難易度、フィードバックをリアルタイムで調整し、修了率とアップセルの可能性を高めています。Duolingoは生成AIを統合して復習ループや発音練習をパーソナライズしており、この投資については2024年のSEC提出書類に詳細が記載されています。ベンチャー資金調達もこの動向を反映しています。Speakは、会話型AIが10億件の音声文をサポートし、プレミアムプランの採用を促進できることを実証した後、企業価値が10億米ドルを超えました。AIを「プライバシー・バイ・デザイン」のガイドラインに整合させたプラットフォームは、欧州の厳格なデータ規制下において、持続的な差別化を確立しています。

データセキュリティとプライバシーに関する懸念

GDPRの規則は、第三者AI処理業者への無制限な音声データの転送を禁止しており、プラットフォームはコストのかかる独自の音声認識パイプラインを構築せざるを得ません。新たなローカライゼーションの義務はさらに間接費を押し上げ、小規模な参入企業の利益率を圧迫し、社内にコンプライアンスチームを持つ大規模なプレイヤーへと市場を誘導しています。

セグメント分析

2025年の収益の56.35%を自己学習型アプリが占め、オンライン語学学習市場における最大の提供チャネルを支えています。この優位性は、常時利用可能なアクセシビリティ、マイクロレッスン設計、および学習者1人あたりのコストを削減するアルゴリズムによるパーソナライゼーションに支えられています。しかし、講師主導のライブ指導はCAGR21.25%で拡大しており、アルゴリズムでは依然として部分的にしか再現できないリアルタイムの会話に対する需要の高まりを反映しています。録画されたモジュールと週1回の講師セッションを組み合わせたハイブリッド型が、継続率の最適解として浮上しており、プラットフォームがサブスクリプション価格を維持するのに役立っています。Preplyのマーケットプレースは、このようなブレンド型提供の経済的メリットを示しており、セッションの予約数が増加するにつれてサブスクリプションのアップグレードも増加しています。スケジューリングの自動化や分単位の課金システムにおける継続的なイノベーションにより、より多くの個人講師が集約型プラットフォームに参入すると予想され、供給が拡大し、レッスン料金が引き下げられることで、学習者にとってのメリットが拡大するでしょう。

新興市場におけるブロードバンド品質の向上は、これまで同期型ビデオ学習の妨げとなっていた遅延を軽減することで、ライブ指導の利用をさらに後押ししています。一方、既存の自習型プラットフォームは、講師のフィードバックを再現するためにAI音声パートナーへの投資を進めています。この二つの戦略は、オンライン語学学習市場が二極化することはなく、むしろ統合されたワークフローが主流になることを示唆しています。学習者の進捗状況に基づいて、自習とライブ会話の間を動的に切り替えるプロバイダーは、ライフタイムバリューの向上と解約率の低下が見込めるでしょう。

個人利用者は2025年の収益の47.35%を占めており、これはオンライン語学学習市場の基盤となる柱です。価格に敏感な消費者はフリーミアムモデルに傾倒しており、プラットフォーム側は広告表示量と機能制限のバランスを取ることを余儀なくされています。対照的に、CAGR23.70%で拡大している法人顧客は、分析ダッシュボードやシングルサインオン(SSO)連携機能をバンドルした一括ライセンスを購入しており、そのARPU(ユーザー1人あたりの平均収益)は6~8倍高くなっています。「Speak for Business」の報告によると、導入企業の85%で社内での利用が定着しており、企業向け展開の定着度の高さが裏付けられています。

公共部門の予算配分により、学校や労働力統合プログラムからの需要が強化されています。例えば、米国の英語習得助成金は、学区レベルでの適応型ソリューションの調達を促進し、それによって学習者を長期的なオンラインエコシステムへと誘導しています。このクロスサブシディ効果により、ベンダーは消費者向け機能の開発に再投資することが可能となり、広範なオンライン語学学習市場内の消費者向けおよびB2Bサブマーケットにまたがる共生的な収益モデルが示されています。

オンライン語学学習市場は、学習モード(自習用アプリ、講師指導型、ブレンド型学習など)、エンドユーザー(個人、企業学習者、教育機関など)、言語(英語、中国語、スペイン語、フランス語など)、年齢層(13歳未満、13~17歳、18~30歳など)、技術プラットフォーム(モバイルアプリ、Webベースのプラットフォームなど)、および地域によって区分されています。

地域別分析

アジア太平洋地域は、2025年の収益の45.75%を占め、引き続きオンライン語学学習市場の牽引役となっています。中国の都市部の学習者は、海外留学を容易にするプレミアム英語コースに課金をしていますが、インドのモバイルネイティブである若年層は、試験対策の補完としてフリーミアムプランを利用しています。インドネシアやベトナムにおける政府の多言語政策は、早期からの言語接触を義務付けており、K-12(幼稚園から高校まで)の学習者層を拡大させています。地域企業が海外からの投資を誘致するにつれ、企業セクターの需要も拡大しており、これによりベンダー各社は、コンプライアンス報告のためにスキルの進捗状況を記録するHRダッシュボードの提供を迫られています。

南米は、ブラジルの膨大なユーザーベースと、バイリンガル人材を重視するメキシコのニアショアリングブームに牽引され、21.90%という最も高いCAGRが見込まれています。スマートフォン料金の補助金制度や4G通信エリアの拡大により流通経路が広がり、プラットフォーム各社は英語コースを通信事業者のロイヤリティプログラムとセットで提供できるようになっています。コンテンツに現地の文化的な要素(スポーツ用語や地域特有のスラングなど)を取り入れることで修了率が向上することが実証されており、これはオンライン語学学習市場のコース設計戦略において極めて重要な知見となっています。

北米と欧州では、一人当たりの支出額は高いもの、学習者層の拡大ペースは緩やかです。北米では、移民による母語学習のニッチ市場や、企業のDEI(多様性・公平性・包摂性)予算が追い風となっています。欧州では、GDPR準拠にかかるコストが参入障壁を高めており、社内に法務チームや情報セキュリティチームを擁する既存プロバイダーに競争上の優位性が傾いています。それにもかかわらず、両地域はイノベーションの試験場としての役割を果たしています。リアルタイムの流暢性分析など、ここで完成された機能は、後にアジア太平洋地域や南米へと拡大し、オンライン語学学習市場内における世界の研究開発(R&D)の普及サイクルを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場の定義および調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界化による国境を越えたコミュニケーション需要

- AIを活用した適応型学習の普及率

- 新興国におけるモバイルファーストの普及

- 企業のESGおよびDEIに関する語彙力向上の義務化

- K-12カリキュラムにおける早期言語教育の義務化

- 音声アシスタントのエコシステムにおけるスキルマーケットプレース

- 市場抑制要因

- データセキュリティおよびプライバシーに関する懸念

- コース修了率の低さと高い解約率

- フリーミアムモデルの収益飽和

- AIの著作権・倫理に関する規制上の障壁

- バリュー/サプライチェーン分析

- 重要な規制枠組みの評価

- 主要利害関係者への影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因の影響

第5章 市場規模と成長予測

- 学習モード別

- 自己学習アプリ

- 講師指導型

- ブレンディッドラーニング

- AI適応型プラットフォーム

- エンドユーザー別

- 個人学習者

- 企業研修生

- 教育機関(小中高および高等教育機関)

- 政府および非営利団体

- 言語別

- 英語

- 中国語(北京語)

- スペイン語

- フレンチ

- ドイツ語

- 日本語

- その他の言語

- 年齢層別

- 13歳未満

- 13~17歳

- 18~30歳

- 31~45歳

- 45歳以上

- 技術プラットフォーム別

- モバイルアプリ

- Webベースのプラットフォーム

- VRおよびARツール

- 会話音声アシスタント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Duolingo Inc.

- Babbel GmbH

- Busuu Ltd.

- Memrise Ltd.

- Preply Inc.

- Rosetta Stone LLC

- italki HK Ltd.

- Lingoda GmbH

- Enux Education Ltd.(LingoDeer)

- Berlitz Corporation

- EF Education First Ltd.

- VIPKid HK Ltd.

- HelloTalk Ltd.

- Speexx AG

- Mango Languages(Creative Empire LLC)

- Cambridge University Press and Assessment

- Kaplan International Languages

- Pimsleur(Simon and Schuster)

- FluentU Inc.

- Tandem Fundazioa(Tandem app)

- Voxy Inc.

- Open English LLC

- Lingvist OU

- Cambly Inc.

- Speaky Community SAS

第7章 市場の機会と今後の動向

- ホワイトスペースおよびアンメットニーズの評価