5Gプライベートネットワーク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

5G Private Network - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035014

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

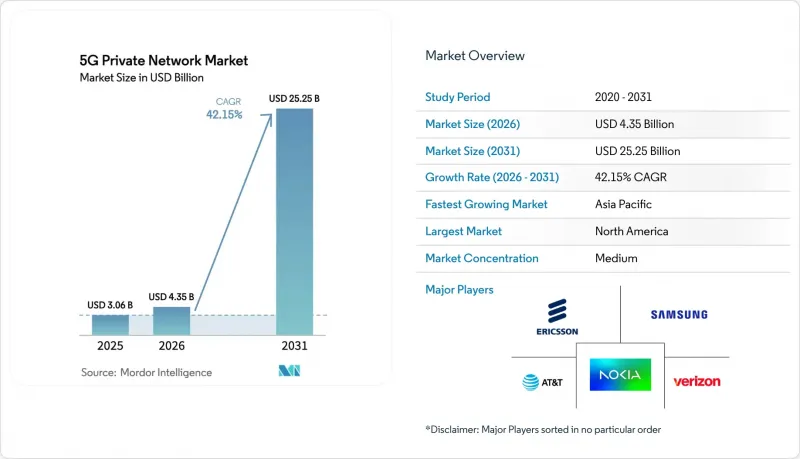

5Gプライベートネットワーク市場の規模は、2025年の30億6,000万米ドルから2026年には43億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR42.15%で推移し、2031年には252億5,000万米ドルに達すると予測されています。

Wi-Fiよりも決定論的なセルラー接続が好まれる傾向の高まり、5Gスタンドアロンコアの世界の展開、および地域ライセンスの周波数割当制度の自由化が、この拡大を支えています。5G産業用IoTモジュールやスモールセルの価格低下により、参入障壁がさらに低くなり、中堅メーカー、港湾、公益事業者が新たな導入を正当化できるようになっています。ネットワークベンダーとハイパースケーラーとの戦略的提携は、データ主権型ワークロード向けにエッジコンピューティングとマネージドサービスを組み合わせることで、導入を加速させています。これらの要因が相まって、5Gプライベートネットワーク市場は持続的な二桁成長の軌道に乗ると同時に、地域や業種を問わず企業の接続戦略を再構築しています。

世界の5Gプライベートネットワーク市場の動向と洞察

エンタープライズSASE統合に向けた成熟した5G SAコアの可用性

クラウドネイティブな5Gスタンドアロン(SA)コアには現在、SASE機能が組み込まれており、企業は単一の管理画面からOT(オペレーショナルテクノロジー)およびITドメイン全体にゼロトラストポリシーを適用できるようになりました。エリクソンとGoogle Cloudは共同で「5G Core-as-a-Service」を運用しており、製造業者はオンサイトのEPC専門家を必要とせずに弾力的なスケーリングを実現できます。マイクロソフトも同様のモデルを採用し、Azure Stack Edge内に完全な5Gコアを組み込んでいます。これにより、規制対象の施設でも、Azureポータルからネットワークを管理しつつ、データをオンプレミスに保持することが可能になります。統合されたID管理、セグメンテーション、トラフィック最適化により、複数拠点を持つ工場や物流ハブにおける統合時間が短縮されます。ポリシー更新がすべてのサイトに自動的に反映されるため、早期導入企業からは、展開サイクルの短縮や保守コストの削減が報告されています。これらの効率化が相まって、達成可能なROIの閾値が引き上げられ、5Gプライベートネットワーク市場の潜在的な顧客基盤が拡大しています。

700 MHz、CBRS、および地域ライセンス帯域の規制緩和

共有スペクトルや規制の緩いスペクトルにより、全国規模のモバイル免許を保有していない事業者でもプライベートネットワークを構築できるようになります。FCCによるCBRS規則の拡大により、送信可能時間帯が延長され、ダイナミック・プロテクション・ゾーンが縮小されたことで、公益事業やキャンパスにおいて予測可能な無線環境が確保されています。日本のローカル5Gモデルでは、すでに153件のSub-6 GHzライセンスが発行されており、手続きの簡素化が企業ネットワークの迅速な導入を可能にすることを実証しています。NTIAのデータによると、2021年以降、27万台以上の新しいCBRSデバイスがアクティベートされており、その多くは地方の製造業クラスターで利用されています。手頃な価格の周波数帯へのアクセスは、総所有コスト(TCO)を削減し、通信事業者にホールセールスライスの提供を促し、5Gプライベートネットワーク市場をより幅広い業界での採用へと推進します。

特定業界別使用事例に対応するマルチバンド認証済み5Gデバイスの不足

企業は、厳しい安全基準や無菌基準を満たしつつ、Sub-6 GHz帯とミリ波帯をローミングできるデバイスを必要とすることがよくあります。しかし、すべての対象帯域で堅牢なタブレット、カメラ、またはARヘッドセットの認証を取得しているサプライヤーはごくわずかであり、その結果、サポートコストを増加させるハイブリッドなネットワーク設計を余儀なくされています。医療分野での導入は、医療機器の承認というさらなる規制の壁があるため、さらに困難を極めています。認証範囲が拡大するまでは、デバイスの不足が、新たな業界が5Gプライベートネットワーク市場に参入するペースを鈍らせるでしょう。

セグメント分析

2025年時点で、ハードウェアは5Gプライベートネットワーク市場の47.20%を占めており、これは無線機器、進化型パケットコア、エッジコンピューティングクラスターへの初期投資を反映しています。しかし、企業がマネージドライフサイクルモデルを好む傾向にあるため、サービス部門はCAGR44.10%で成長し、機器販売を上回ると予測されています。ノキアによると、サービス主導の展開を採用した場合、迅速な導入と継続的な最適化により、顧客の78%が6ヶ月以内に投資回収を達成しています。この変化は、価値をハードウェアからソフトウェアおよびサポートへと移行させるクラウドネイティブのオーケストレーションの普及を反映しています。複雑さが増すにつれ、マネージド・ディテクション・アンド・レスポンス、パフォーマンスチューニング、アプリケーションのオンボーディングが中核的な収益源となります。その結果、2030年までにサービス部門はハードウェア部門との収益格差を縮め、5Gプライベートネットワーク市場におけるベンダーの収益化構造を一新することになるでしょう。

ソフトウェアはこれら2つの間に位置し、ポリシー制御、ネットワークスライシング、および無線データをビジネスインサイトに変換するデジタルツイン分析を提供します。ローコードオーケストレーションにより、OTエンジニアはオペレーターにチケットを発行することなく、新しい生産ライン用のスライスを立ち上げることを可能にします。長期的には、ソフトウェアの利益率はハードウェアとサービスの両方を上回る可能性がありますが、その成長ペースはプラットフォームの採用曲線に追随することになるでしょう。これらの動向が相まって、5Gプライベートネットワーク業界は、統合価値が最も急速に高まる多角的な収益源を持つ分野であり続けることが保証されます。

2025年時点で、5Gプライベートネットワーク市場規模の61.10%をSub-6 GHzが占めていました。これは、セル半径1キロメートルという特性が、大規模な工場、鉱山、キャンパスに適しているためです。また、堅牢なハンドヘルド端末やセンサーにおいても、アンテナの設置面積が小さいため、ミッドバンドが好まれています。ミリ波(mmWave)は、数十メートル規模の範囲に限定されるもの、工場がワークステーションに高精細なマシンビジョンやARメンテナンスを導入するにつれ、CAGR43.80%を記録しています。ハイブリッド展開が登場し、中波帯が広範囲をカバーする一方、ミリ波オーバーレイが組立セルにギガビット級の通信を提供します。デュアルバンド無線機をサポートするOpen-RANロードマップは、このような混合トポロジーの簡素化を約束し、導入を促進するでしょう。

この微妙な周波数帯の活用は、ベンダー間の差別化を拡大させます。反射の多い屋内空間向けにビームフォーミングを最適化したRANサプライヤーがmmWaveの入札を勝ち取る一方、マクロ無線計画に強みを持つ既存企業はSub-6 GHzの入札を支配します。予測期間を通じて、多くの既存工場では高密度なスモールセル網の導入が採算に見合わないため、ミリ波のシェアは上昇するもの、中波帯を下回る水準にとどまるでしょう。それでも、これらの周波数帯を組み合わせたツールキットにより、産業用デジタル化において、プライベート5GはWi-Fi 7を上回る優れたアップグレードパスとしての地位を確固たるものにします。

「5Gプライベートネットワーク市場レポート」は、コンポーネント(ハードウェア、ソフトウェア、サービス)、周波数(Sub-6 GHz、mmWave[24 GHz以上])、企業規模(中小企業、大企業)、業界(製造、エネルギー・公益事業、輸送・物流、石油・ガス、医療、防衛・公共安全など)、および地域別に分類されています。

地域別分析

北米は、利用可能なCBRS周波数帯、初期段階のIIoTパイロット事業、および重要インフラの近代化に向けた強力な連邦政府の資金援助により、2025年には5Gプライベートネットワーク市場の30.50%を占めました。中西部およびメキシコ湾岸地域の製造業クラスターでは、セルラー通信が自律型ロボットに干渉の影響を受けないモビリティを提供するため、Wi-Fiからの移行が急速に進んでいます。公共安全機関も投資を行っており、ベライゾンは29都市の緊急対応要員向けに専用の5Gスライスを提供し、通信混雑時における優先通信を確保しています。

アジア太平洋地域はCAGR44.00%を記録すると予測されており、2031年までにリーダーシップの差を縮める見込みです。日本の規制当局は、Sub-6 GHz帯と4.7 GHz帯の両方で専用のローカルライセンス周波数帯を割り当て、これにより2年以内に150以上の企業ネットワークが構築されることになります。中国では、決定論的スケジューリングやRedCapデバイスといった5.5G(5G-Advanced)機能の試験運用が行われており、自動車や鉱業分野における大規模なキャンパス展開を支えています。インドなどの新興国では、「生産連動型インセンティブ(PLI)」制度を活用し、新規の半導体工場や物流パークにプライベート5Gを導入しており、地域の勢いをさらに後押ししています。

欧州では、周波数使用料が依然として高額であり、加盟国ごとに産業政策が異なるため、導入ペースは緩やかですが着実に進んでいます。それでも、ドイツの「インダストリー4.0」補助金やフランスのスマートシティ実証実験といった取り組みにより、需要は増加し続けています。リガ港における自律型海上ドローン向けのプライベート5Gは、EUの海上回廊が沿岸から100マイル沖合までカバレッジを拡張できることを実証しており、これはWi-Fi接続では実現不可能な成果です。南米および中東・アフリカは依然として初期段階にありますが、石油、ガス、鉱業分野での初期の実証事例は、デバイスの入手可能性が広がれば需要が増加することを示唆しています。これらを総合すると、地域ごとの動向により、予測期間を通じて5Gプライベートネットワーク市場は、幅だけでなく深みも増していくことが確実視されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンタープライズ向けSASE統合に向けた成熟した5G SAコアの可用性

- 700 MHz、CBRS、および地域ライセンス帯域の自由化

- 5G-産業用IoTモジュールおよびプライベートRANスモールセルの価格下落

- ハイパースケーラーによるエッジネイティブ5Gネットワーク・アズ・ア・サービス(NaaS)の提供

- 重要インフラにおける新たなIT/OTサイバーセキュリティ規制

- 既存設備の産業用改修に向けたベンダーのファイナンスプログラム

- 市場抑制要因

- 特定業界向けのマルチバンド認証済み5G端末の不足

- 断片化した世界の周波数帯域の枠組みがローミングの相互運用性を遅らせている

- 中堅インテグレーターにおける複雑なシステム統合スキルの不足

- 既存設備へのプロセス自動化改修におけるROIサイクルの長期化

- バリューチェーン/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 帯域別

- 6 GHz未満

- mmWave(24 GHz以上)

- 企業規模別

- 中小企業

- 大企業

- 業界別

- 製造業

- エネルギー・公益事業

- 運輸・物流

- 石油・ガス

- ヘルスケア

- 防衛・公共安全

- 企業およびキャンパス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- Qualcomm Technologies, Inc.

- NEC Corporation

- NTT Ltd./NTT DOCOMO

- Verizon Communications Inc.

- ATandT Inc.

- Deutsche Telekom AG

- Mavenir Systems Inc.

- Altiostar(Rakuten)

- Rakuten Symphony

- Fujitsu Limited

- Siemens AG

- Bosch Rexroth AG

- Amazon Web Services Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日