日本のリチウムイオン電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Lithium-ion Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034988

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

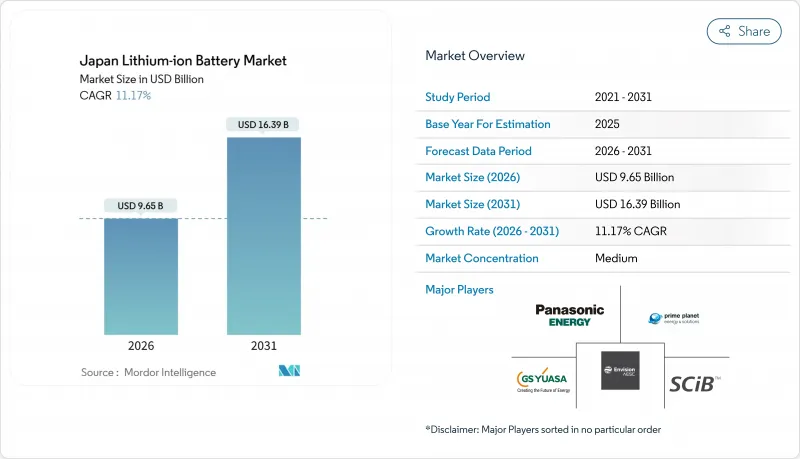

日本のリチウムイオン電池市場規模は、2026年に96億5,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR 11.17%で推移し、2031年には163億9,000万米ドルに達すると見込まれています。

急速な補助金制度の改革、積極的な全固体電池の商用化ロードマップ、およびバーチャルパワープラント(VPP)プログラムの拡充により、バッテリーは単なるエネルギー貯蔵装置から動的な電力網資産へと変貌を遂げ、日本のリチウムイオン電池市場の長期的な成長を後押ししています。ライフサイクルにおける炭素排出量の開示と連動した国内調達ルールにより、日本の比較的低炭素な電力構成で稼働する国内セルメーカーが優遇される一方、高信頼性の産業用バッテリーに対する輸出需要は、世界の鉱業、ロボット工学、海運事業者が電動化プラットフォームへ移行する中で、利益率を支えています。20兆円のグリーン・トランスフォーメーション(GX)支援資金に裏打ちされた全固体バッテリーのパイロット事業は、エネルギー密度と充電速度の飛躍的な向上を約束し、投資家の信頼を維持しています。一方、日本のリチウムイオン電池市場は、全国容量市場における周波数調整収入の恩恵を受けており、これによりグリッド規模の蓄電プロジェクトの投資回収期間が短縮されています。

日本のリチウムイオン電池市場の動向と洞察

政府のEV補助金と企業のカーボンニュートラル義務

日本は2024年度、電気自動車(EV)の補助金上限を130万円に引き上げましたが、その受給資格をバッテリー生産時のCO2排出量に紐付け、自動車メーカーに対し低排出量の国産セルの調達を義務付けました。自主的な排出量取引は2023年度に開始され、2026年には義務化されることになり、炭素集約型の輸入バッテリーのコスト上昇につながっています。経団連の会員企業は2025年までにスコープ3排出量の開示が義務付けられるため、ISO 14067認証を取得したセルサプライヤーは、調達リストへの優先的な掲載が可能となります。改正省エネ法もまた、大規模電力ユーザーに対しオンサイト蓄電設備の設置を義務付けており、電力会社の調達とは独立した据置型システムの需要を確固たるものにしています。これらの規制は総合的に、日本のリチウムイオン電池市場における国内での付加価値の確保を強化しています。

加速する国内固体電池の研究開発ロードマップ(2027年以降の量産開始目標)

トヨタ、日産、パナソニックは、航続距離1,200km、充電時間10分を実現する硫化物または酸化物系全固体電池の2027~2028年の量産を目指し、パイロットラインを稼働させています。出光興産は硫化物電解質を供給しており、2030年までにkWhあたり1万円未満の生産コストを目指しています。NEDOによる政府補助金やGXボンドが設備投資の負担を軽減していますが、界面抵抗などの技術的課題は依然として残っています。初期の生産量は高級車や航空宇宙システム向けとなる見込みですが、この技術への信頼が高まることで、日本のリチウムイオン電池市場全体での投資が加速するでしょう。

原材料価格の変動と中国への精製依存

炭酸リチウム価格は、2022年の1トンあたり8万米ドルから2024年には1万~1万5,000米ドルへと暴落し、鉱山への投資を阻害するとともに、需要が回復した際の将来の供給を脅かしています。日本はリチウムとコバルトのほぼ全量を輸入に依存している一方、世界の精製能力の約3分の2を中国が掌握しており、セルメーカーは地政学的リスクにさらされています。パナソニックやGSユアサは長期のオフテイク契約により供給量を確保していますが、中小メーカーには財務的な余裕がなく、日本のリチウムイオン電池市場内でのコスト格差が拡大しています。

セグメント分析

2025年、酸化コバルトリチウムは日本のリチウムイオン電池市場シェアの30.9%を占め、家電製品における根強い需要を反映しています。チタン酸リチウムは、鉱山車両や周波数調整プロジェクトにおいて、エネルギー密度よりも2万サイクルの耐久性が重視されることから、2031年まで年率19.8%で成長する見込みです。自動車分野では、NMCやNCAなどのニッケル豊富系化学組成が主流となっており、パナソニックの4680セルはテスラのプラットフォーム向けに260 Wh/kgを達成しています。LFPの採用は依然として限定的ですが、寒冷地での航続距離の低下が北部の都道府県での販売を妨げているもの、コスト圧力が段階的な普及を促す可能性があります。マンガン系セルは、熱的安定性を活かしてハイブリッド車や電動工具に採用されています。

予測期間中、日本のリチウムイオン電池市場は、高密度化を目指すコバルト系、産業用での長寿命化を目指すチタン酸系、そしてコスト重視の量産市場向けのマンガン系またはリン酸鉄系という、3つの化学組成の分野に分化していくと見られます。各分野にはそれぞれ異なる前駆体サプライチェーンが必要となるため、セルメーカー間の調達体制も再編されるでしょう。全固体電池技術が成熟するにつれて、化学組成の構成は再び変化するかもしれませんが、それまでは、セルメーカーは利益率と生産量のバランスを取るために、複雑な製品ポートフォリオを管理しなければなりません。

2025年には、日本自動車メーカーがパック包装効率の良さから好む角形電池が出荷量の50.4%を占めました。パナソニックが和歌山とカンザスで4680型ラインの生産を拡大するにつれ、円筒形電池の生産量は年率16.7%増加すると予測されています。4680型は従来の2170型に比べて生産能力が5倍に向上します。パウチ型は、膨張リスクが長寿命の産業用途における熱管理を複雑にするため、ニッチな存在にとどまっています。したがって、日本のリチウムイオン電池市場ではフォームファクターの固定化が進んでおり、自動車メーカーはライフサイクル半ばでのパック再設計に消極的です。

形状の選択は、供給企業の交渉力に影響を与えます。角形構造を採用している自動車メーカーはプライム・プラネットに依存しており、これが中期的な安定性を強めています。一方、パナソニックの円筒形ロードマップは、外部のEVプラットフォームや輸出需要を活用しています。固体電池の技術的ブレークスルーは、液体電解質の制約を受けない新しい形状を導入することで、このバランスを覆す可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるEV補助金および企業のカーボンニュートラル義務

- 国内の全固体電池研究開発の加速化ロードマップ(2027年以降の発売目標)

- 仮想発電所(VPP)プログラムのためのESS(エネルギー貯蔵システム)の構築

- 高信頼性産業用バッテリー(鉱業・ロボット工学)の輸出需要

- 軽自動車クラスの物流車両における企業向けフリートの電動化

- 再利用・リサイクル拠点を通じた循環型経済における価値の創出

- 市場抑制要因

- 原材料価格の変動性と中国製精製への依存

- ギガファクトリー拡張に向けた国内の許可取得に時間がかかる

- 老朽化した充電器ネットワークと高出力化へのアップグレードコスト

- 国内の家電生産拠点の縮小

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 製品タイプ別

- リチウムコバルト酸化物(LCO)

- リン酸鉄リチウム(LFP)

- リチウム・ニッケル・マンガン・コバルト(NMC)

- リチウム・ニッケル・コバルト・アルミニウム(NCA)

- リチウムマンガン酸化物(LMO)

- チタン酸リチウム(LTO)

- フォームファクター別

- 円筒形

- プリズム型

- パウチ

- 電力容量別

- 3,000 mAh以下

- 3,000~10,000 mAh

- 10,000~60,000 mAh

- 60,000 mAh以上

- 最終用途産業別

- 自動車(EV、HEV、PHEV)

- 民生用電子機器

- 産業用・電動工具

- 据置型エネルギー貯蔵

- 航空宇宙・防衛

- 船舶

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Panasonic Energy Co., Ltd.

- Prime Planet Energy & Solutions(PPES)

- GS Yuasa International Ltd.

- Toshiba Corporation

- Envision AESC

- LG Energy Solution

- Contemporary Amperex Technology Ltd.(CATL)

- Maxell, Ltd.

- Furukawa Battery Co., Ltd.

- Lithium Energy Japan

- Sony/Murata Manufacturing Co., Ltd.

- Blue Energy Co., Ltd.

- Vehicle Energy Japan Inc.

- Hitachi Energy Ltd.

- Asahi Kasei Corp.

- Mitsubishi Chemical Group Corp.

- Toray Industries, Inc.

- UBE Corporation

- W-Scope Corporation

- Sumitomo Chemical Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日