リチウムイオン電池:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Lithium-ion Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851588

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

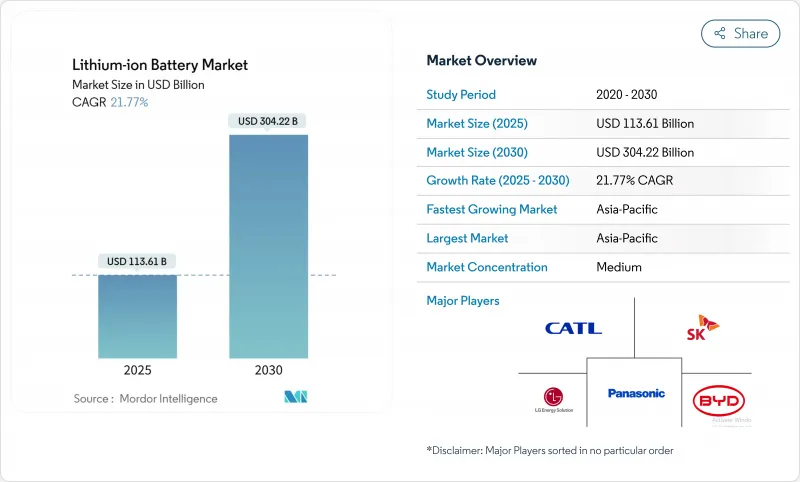

リチウムイオン電池市場規模は2025年に1,136億1,000万米ドルと推定され、2030年には3,042億2,000万米ドルに達すると予測され、予測期間中(2025~2030年)のCAGRは21.77%です。

2024年のパック平均価格は1kWhあたり115米ドルまで下落し、2017年以降で最も急激な年間下落となっています。アジア太平洋における55%の市場シェアは、中国がセル生産と負極材を掌握していることを反映しており、北米と欧州は供給リスクをヘッジするために現地化を加速させています。製品革新はエネルギー密度の向上を軸とし、シリコンリッチ負極は商業的実用化に向けて動き出しています。電力会社は再生可能エネルギーによる発電を安定化させるために複数時間貯蔵を採用し、自動車メーカーはエントリーレベルのEVをコスト重視のLFP化学へとシフトさせています。これらの要因が相まって、長期的な需要を支える数量増加とコスト低下の好循環が強化されています。

世界のリチウムイオン電池市場動向と洞察

長距離EVプラットフォームにおける高エネルギー密度電池の需要急増

メーカーは300Wh kg-1を超え、パックを大型化することなく400マイルの航続距離を約束するセルを目指しています。シリコンを主成分とする負極は、グラファイトに比べて比エネルギーを最大40%向上させる。この動きは、構造的な重量を減らし製造コストを下げるセル・ツー・パック・アーキテクチャーの採用と時を同じくしています。既存の化学物質と価格が同等になるのは2029年以前と予想されており、これは以前の予想より3年早いです。自動車メーカーは、航続距離への不安が主要なハードルとなっている北米と欧州の市場でEVを主流として受け入れていくためには、こうした進歩が不可欠だと考えています。その結果、調達契約ではエネルギー密度の目標値を規定することが増え、リチウムイオン電池市場に新たなプレミアム・ニッチを生み出しています。

中国の産業政策(「メイド・イン・チャイナ2025」)が国内リチウムイオンギガファクトリーの建設を加速させる

中国は2024年に世界の蓄電池の93.5%を出荷するが、これはセル製造と上流材料における比類なき規模を反映しています。原材料の精製からモジュールの組み立てに至るまで垂直的な統合が行われているため、同じような原材料を投入しているにもかかわらず、生産コストは欧州の同業他社を約20%下回っています。チャンピオン・サプライヤーであるCATLは、このコスト優位性を活かして、ニッケル供給を確保するためにインドネシアで事業を拡大し、数GWhのプラントが欧州のOEMに供給されるハンガリーでも事業を拡大しています。政策主導の急成長は、中国のサプライヤー優位を確固たるものにし、ライバル地域は戦略的自律性を維持するため、地元プロジェクトに補助金を出さざるを得なくなります。この構造的優位性が、リチウムイオン電池市場における中国企業の極めて重要な役割を支えています。

中国の環境規制による黒鉛陽極の供給逼迫

中国は世界の陽極材の約90%を供給しています。黒龍江省と内モンゴル自治区では、2024年の環境検査で一時的に生産量が15%削減されました。米国と欧州の川下セル工場ではリードタイムの延長とスポット価格の上昇が報告され、地理的集中リスクが露呈しました。韓国と米国の人造黒鉛プロジェクトは供給の多様化を目指しているが、商業生産量は数年間は需要に遅れるとみられます。不足リスクにより、一部の自動車メーカーはシリコンリッチ陽極の評価を予定より早く行うことになり、リチウムイオン電池市場全体の材料ロードマップが再構築されます。

セグメント分析

2024年のリチウムイオン電池市場シェアはNMCが45%を占め、プレミアムEVに適した高いエネルギー密度に支えられています。LFPのリチウムイオン電池市場規模は2030年までCAGR 23.4%で成長すると予測され、コスト重視モデルが普及するにつれてNMCのリードを侵食します。カソードコーティングの改善とセル公差の厳格化により、LFPのエネルギー密度はかつてニッケルリッチな化学物質にのみ許されていた範囲に引き上げられ、パックの総コストが低下し、コバルト価格の変動が緩和されます。

需要の軌道は用途によって異なっています。NMCは、最大限の航続距離を必要とする高性能EVや航空宇宙プロジェクトで足場を固めているのに対し、LCOは主力家電製品で関連性を維持しています。LTOとLMFPは、極端なサイクル寿命や温度耐性が最優先されるニッチな使用事例に対応しています。LFPにマンガンを添加するようなクロスケミストリー・ハイブリダイゼーションは、リチウムイオン電池産業における特定の性能エンベロープに対応するために、サプライヤーがいかに電気化学をカスタマイズしているかを浮き彫りにしています。

2024年のリチウムイオン電池市場では、高度に自動化された組立ラインを活用する既存の自動車メーカーを中心に、円筒形セルが50%を占める。しかし、パウチ型セルは、薄型のため限られたスペースでも高い充填効率が得られることから、2030年までにCAGR 22.5%で拡大します。比較テストによると、パウチ型はスケートボードのシャーシに組み込んだ場合、パックレベルで6~8%高い重量エネルギーを発揮します。

出荷量の約40%を占めるプリズム型セルは、機械的堅牢性と容積効率のバランスが取れており、中国のバスやトラックのプラットフォームで人気があります。このように、フォームファクターはOEMの設計思想によって区分される:テスラの4,680円筒型セルのロードマップは、規模とエネルギー密度を優先しており、BYDのブレード型角柱は安全性とコストを重視しています。この共存は、多様化するリチウムイオン電池市場において、差別化された戦略がいかに繁栄しているかを示しています。

リチウムイオン電池市場レポートは、製品タイプ(酸化コバルトリチウム、リン酸鉄リチウム、ニッケルマンガンコバルトリチウム、その他)、フォームファクター(円筒形、角柱形、パウチ)、電力容量(0~3,000 MAh、3,001~10,000 MAh、その他)、最終用途産業(自動車、家電、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)。

地域分析

アジア太平洋地域は2024年にリチウムイオン電池市場の55%を占め、2030年までのCAGRは31%と予測されています。中国だけで世界のセル生産量の約70%、陽極材料の90%を占めており、スケールメリットと統合されたサプライチェーンを活用しています。日本と韓国は引き続き高性能化学物質に注力し、インドは2030年までに年間104GWhの生産能力を目標とする生産連動型インセンティブ・プログラムの下、国内のギガファクトリー建設を加速させています。

北米はインフレ抑制法の恩恵を受け、セル銘板容量は2030年までに年間1,300GWhに達し、1,000万台のEVに十分対応できると予測されます。新しい工場は、電池グレードのニッケル、水酸化リチウム、リサイクル施設が同居する中西部から南東部にかけての回廊に沿って集積しています。前駆体正極材料のスケールアップには課題が残っており、プロセスのノウハウを移転するためにアジアのパートナーとの合弁事業が進められています。

欧州は、ポーランドの115GWhのLGエナジー・ソリューション・コンプレックスとハンガリーの新規プロジェクトに牽引され、2030年までに世界のセル生産量の30%を目指しています。厳しいカーボンフットプリント規制が、メーカーを再生可能電力と強固なリサイクル・スキームに向かわせる。一方、南米では、アルゼンチンのSal de Vida社が、年間15ktのバッテリーグレード炭酸塩の生産を目指しています。中東・アフリカでは、ウガンダのリチウムイオンパック工場に代表されるように、重要な鉱物資源とのパートナーシップを活用し、地域のソーラー+ストレージ需要に対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長距離EVプラットフォームにおける高エネルギー密度電池の需要急増

- 中国の産業政策(「メイド・イン・チャイナ2025」)により国内のリチウムイオンギガファクトリー建設が加速

- 米国におけるユーティリティ規模の蓄電池調達の急速な展開

- 北欧諸国におけるVRLAからリチウムイオンへの据置型データセンターバックアップの移行

- 海事IMOのGHG目標が欧州でのマリングレードリチウムイオン採用を促進

- インドにおけるコスト重視のエントリーEV向けOEMのLFP化学へのシフト

- 市場抑制要因

- 中国の環境規制による黒鉛負極の供給逼迫

- ウクライナ紛争後の高電圧電解質添加剤コストインフレ

- 米国とEUの重要鉱物に関する貿易障壁が大西洋横断サプライチェーンを弱体化させる

- オセアニアにおけるリサイクルインフラの遅れが循環型マテリアルフローを遅らせる

- サプライチェーン分析

- 最近の動向

- 規制の見通し

- テクノロジーの見通し

- 価格動向分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- コバルト酸リチウム(LCO)

- リン酸鉄リチウム(LFP)

- リチウムニッケルマンガンコバルト(NMC)

- リチウムニッケルコバルトアルミニウム(NCA)

- マンガン酸リチウム(LMO)

- チタン酸リチウム(LTO)

- フォームファクター別

- 円筒形

- プリズム

- パウチ

- 電力容量別

- 0~3,000 mAh

- 3,001~10,000 mAh

- 10,001~60,000 mAh

- 60,000mAh以上

- 最終用途産業別

- 自動車(EV、HEV、PHEV)

- コンシューマー・エレクトロニクス

- 産業用および電動工具

- 据置型エネルギー貯蔵

- 航空宇宙・防衛

- 船舶

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Contemporary Amperex Technology Co., Ltd.(CATL)

- BYD Company Limited

- LG Energy Solution Ltd.

- Panasonic Holdings Corp.

- Samsung SDI Co., Ltd.

- SK On Co., Ltd.

- AESC(Envision AESC Group)

- CALB Co., Ltd.

- Gotion High-Tech Co., Ltd.

- EVE Energy Co., Ltd.

- Farasis Energy Inc.

- Sunwoda Electronic Co., Ltd.

- Murata Manufacturing Co., Ltd.

- VARTA AG

- Toshiba Corporation

- Saft Groupe SAS

- Northvolt AB

- Microvast Holdings, Inc.

- A123 Systems LLC

- Hitachi Energy Ltd.

- Lithium Werks BV

- Tesla Inc.(Battery Division)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日