リチウムイオン電池グラファイトアノード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Graphite Anode For LIB - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911737

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

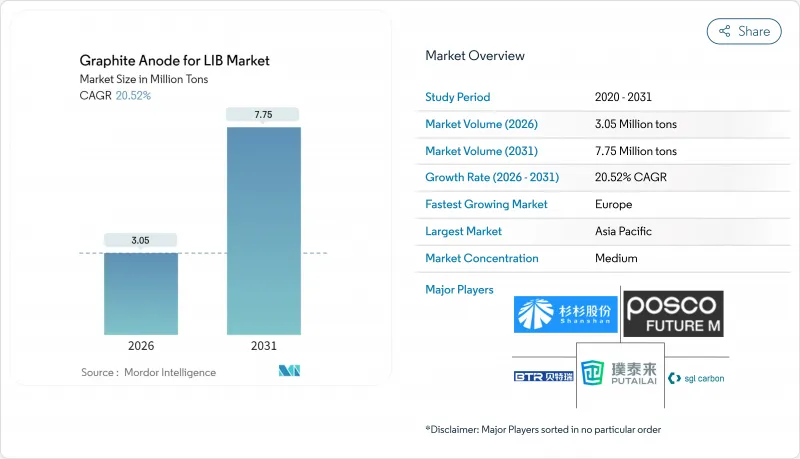

リチウムイオン電池(LIB)市場向けグラファイトアノードの市場規模は、2025年に253万トンと評価され、2026年の305万トンから2031年までに775万トンに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは20.52%と見込まれております。

電気自動車(EV)用電池容量の増加、据置型蓄電プロジェクトの拡大、国内調達を奨励する現地調達義務化が相まって、採用が加速しております。合成グラファイトは、その設計された微細構造が急速充電の要求に耐えるため、依然として数量ベースで主導的地位を維持しております。しかしながら、コスト重視の天然グラファイトは、自動車グレードの純度に低コストで到達する精製技術により、性能差を縮めつつあります。米国インフレ抑制法からインドの生産連動型インセンティブ制度に至る地域別優遇策により、サプライチェーンはギガファクトリー近郊の地域クラスターへ分散化が進んでおります。この変化は物流コストを圧縮すると同時に、原産地規則への適合性を高めております。競争の激しさは依然として高く、中国の既存企業が前駆体コークスへの垂直統合を拡大する一方、日韓の専門企業は独自のコーティング化学技術で差別化を図り、欧米の新規参入企業は政府融資を活用して低炭素施設を建設しています。同時に、輸出管理リスク、排出規制、シリコンリッチアノードの登場が迫る中、電池メーカーは合成原料と天然原料の二重調達を進めており、リチウムイオン電池市場におけるグラファイトアノードの調達戦略をさらに再構築しています。

世界のリチウムイオン電池グラファイトアノード市場の動向と分析

EV需要拡大に伴うリチウムイオン電池セル生産能力の急増

2024年1月から2025年10月にかけて、発表されたギガファクトリー計画により、標準的なグラファイト負荷量でのアノード需要が増加しました。2027年までに、CATLのデブレツェン工場とBYDのラヨーン工場が追加生産能力を供給する見込みです。一方、テスラのテキサス工場は、シラ・リソーシズ社のルイジアナ州産出量の大部分を10年間のオフテイク契約で確保しました。米国インフレ抑制法およびEU電池規制で定められた含有率基準を満たすため、セルメーカーは現在、最終組立拠点から200km圏内にアノードラインを設置することが求められています。この戦略は規制順守を保証するだけでなく、現地サプライヤーからの上流供給量を確保するものです。需要の伸びに設備稼働のペースが追いつかない状況下、この広範な拡張により、リチウムイオン電池(LIB)用グラファイトアノード市場では2027年まで構造的な供給不足が生じると見込まれます。

中国におけるスケールアップによる合成グラファイトのコスト低下

2024年、中国産合成グラファイトの単価は大幅な下落を記録しました。この変化は内モンゴルと四川省における新規炉の稼働が要因とされています。統合生産企業は中国石油化工(シノペック)との契約を活用し、石油針状コークスを割引価格で調達しています。アチェソン炉を高稼働率で運転することで生み出されたコスト削減分を、電池メーカー顧客に還元しています。この価格低下は、エントリーレベルのEVおよび二輪車市場において、日本や韓国の競合他社に対する優位性をもたらしています。しかしながら、EUの暫定的なアンチダンピング関税により、欧州市場内でのこの優位性は現在緩和されています。結果として、このコスト主導の代替現象は、数量の成長を促進するだけでなく、リチウムイオン電池グラファイトアノード市場における地政学的緊張を高めています。

天然グラファイトの供給集中と輸出管理

2024年、中国は世界の天然グラファイト採掘生産量と球状化処理能力を支配しました。2023年12月の輸出許可拡大を受け、北京当局は現在、電池用フレークの輸出を全て管理しており、中国国外への出荷遅延を引き起こしています。2024年初頭、LGエナジーソリューションは許可遅延によりヴロツワフ工場の操業停止に直面し、サムスンSDIはより高価な合成原料を選択しました。モザンビークのバラマ鉱山とマダガスカルのモロ鉱山で操業を拡大しているにもかかわらず、中国以外の供給源からの総供給量は2026年まで不足が見込まれ、リチウムイオン電池(LIB)用グラファイトアノード市場の変動性が高まっています。

セグメント分析

合成グラファイトは、NMCおよびNCA化学組成における比類のないサイクル寿命と、超急速充電プロトコルとの互換性により、2025年の供給量の56.78%を占めました。一方、天然グラファイトはエントリーレベルのLFP電池においてニッチ市場を見出しました。これらの電池は初回サイクル効率が低いもの、コスト面で優位性を有します。このコスト効率が堅調な成長を牽引しており、2031年までに24.10%のCAGRが見込まれています。その結果、LIB用グラファイトアノードに用いられる天然グラファイト製品の市場は大幅に拡大する見通しです。これに対し、合成グラファイトの生産量はより緩やかな伸びが見込まれます。金属不純物を10ppm未満、炭素純度を99.95%に高める先進的な精製技術により、性能格差は解消されました。この新たな信頼性は、BYDのBlade Batteryが2万5,000米ドル未満のEVラインにおいて天然原料を高比率で採用している事実からも明らかです。

コーティング技術は進化を続けており、現在では両素材ともピッチ由来炭素またはカーボンナノチューブ層を活用し、初期クーロン効率の向上を図っています。こうした収束傾向にもかかわらず、合成グラファイトはカレンダー寿命維持において優位性を保っています。この利点は、15万マイル保証を提供する自動車メーカーにとって極めて重要です。EUの炭素規制により標準航続距離モデルは天然グラファイトへ移行する一方、米国国内調達クレジット制度は高級車向けに合成グラファイト回帰を促しています。この動向により、リチウムイオン電池市場向けグラファイトアノードの材料置換は世界のではなく地域的なパターンを形成。結果として業界は二極化が進み、高ボリューム・価格重視の天然グラファイトセグメントと、高級・エンジニアリング特化の合成グラファイトニッチ市場が明確に分かれています。

リチウムイオン電池グラファイトアノード市場レポートは、アノード材料タイプ(合成グラファイトと天然グラファイト)、最終用途(電気自動車、エネルギー貯蔵システム、民生用電子機器、その他)、地域(アジア太平洋、北米、欧州、世界のその他の地域)別に分析されています。市場予測は数量(トン)と金額(米ドル)で提示されます。

地域別分析

アジア太平洋地域は2025年出荷量の73.85%を占め、主に中国の膨大な製造能力に牽引されました。同国では精製コークス焼成、グラファイト化、球状化、セル組立といった工程が単一の省クラスター内でシームレスに統合されています。中国の優位性は、低コスト電力、省による土地割引、迅速な許可手続きにあり、コストリーダーシップを確固たるものにしています。一方、日本と韓国は、独自開発のコーティング技術で強化された高利益率の合成グラファイトへ軸足を移しています。特に三菱化学のMAGE-Mシリーズは、3nm未満のコーティング技術により高サイクル寿命を実現し、リチウムイオン電池(LIB)用グラファイトアノード市場において性能重視のニッチ市場を確立しています。

欧州地域は2031年までにCAGR28.05%という最も急激な成長が見込まれております。これは自動車メーカーがEU電池規制(2027年までに域内調達率の基準値を義務付ける)への対応を進める動きに牽引されるものです。スウェーデンのノースボルト社は既に先駆けて、水溶液冶金プロセスによるグラファイトリサイクルを大規模に実施し、生産量拡大を計画しております。一方、BASFのシュヴァルツハイデ工場では再生可能エネルギーを活用し、製造工程(クレードル・トゥ・ゲート)の炭素強度を低減しながら合成グラファイトを年間生産しております。さらにフランスのヴェルコルとイタリアのイタルボルトが合弁事業を開始し、年間生産量の拡大を目指しており、欧州地域の強化が図られております。しかしながら、欧州の現金コストは依然としてアジア太平洋地域より大幅に高いため、LIB用グラファイトアノード市場における競争力維持には炭素国境調整が極めて重要となっております。

2024年の生産量シェアが低かった北米地域は、補助金を提供するセクション45X税制優遇策を背景に、2030年までにシェアを2倍以上に拡大する見込みです。シラー社のビダリア工場は2025年に顕著な生産ペースを達成し、国内産プレミアムを活用してテスラのテキサス・ギガファクトリーへ直接供給しています。テネシー州では、エネルギー省の融資保証を受けたノボニックス社が2026年までに合成グラファイトの生産能力を立ち上げ、近隣のフォード社およびGM社向けに供給を開始する予定です。一方、カナダのケベック州の鉱山では天然フレークの供給量を増やしていますが、連邦政府の許可取得に時間を要しており、その大きな影響は2027年以降にずれ込む見込みです。メキシコは電極コーティングとパック組立におけるコスト競争力で際立っていますが、主要なグラファイト化資産が不足しているため、短期的には北米の供給は制約された状態が続く見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV需要拡大に伴うリチウムイオン電池セル生産能力の急増

- 中国におけるスケールアップによる合成グラファイトのコスト低下

- 国内電池サプライチェーンに対する政府の優遇措置

- 高エネルギー消費型電子機器の需要急増

- 急速充電アーキテクチャにおける高レートアノードの必要性

- 市場抑制要因

- 天然グラファイトの供給集中と輸出規制

- グラファイト炉の排出ガス規制

- シリコンリッチおよびリチウム金属アノードへの移行

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- アノード材料タイプ別

- 合成グラファイト

- 天然グラファイト

- 最終用途

- 電気自動車

- エネルギー貯蔵システム

- 民生用電子機器

- その他(電動工具およびeモビリティ)

- 地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他欧州地域

- 世界のその他の地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Beterui New Materials Group Co. Ltd

- Guangdong Kaijin New Energy Technology Co. Ltd

- Hunan Zhongke Electric Co. Ltd(Hunan Zhongke Xingcheng Graphite Co. Ltd)

- JFE Chemical Corporation

- Mitsubishi Chemical Corporation

- Nippon Carbon Co. Ltd

- POSCO CHEMICAL

- SGL Carbon

- Shanghai Putailai New Energy Technology Co. Ltd

- Shangtai Technology

- Shanshan Co. Ltd

- Shenzhen Sinuo Industrial Development Co. Ltd

- Shenzhen Xiangfenghua Technology Co. Ltd

- Showa Denko KK

- Tokai Carbon Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日