CAR T細胞療法:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

CAR T-Cell Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034984

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

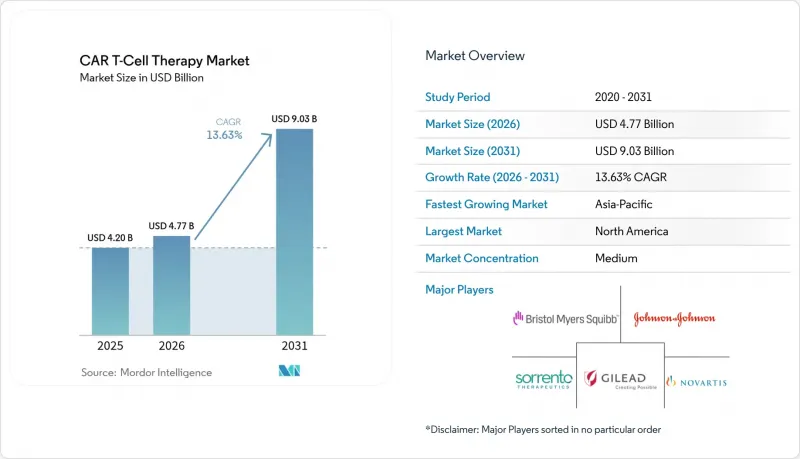

世界のCAR-T細胞療法市場の規模は、2025年に42億米ドルと評価され、2026年の47億7,000万米ドルから2031年までに90億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.63%となる見込みです。

規制当局が早期の治療ラインでの使用を許可するにつれ、導入が加速しています。その代表例として、FDAが2024年4月に、わずか2つの前治療レジメンを経た後のAbecmaの使用を承認したことが挙げられ、これにより適格な患者層が広がりました。北米は確立された償還制度を背景に売上高で首位を維持していますが、アジア太平洋地域は、活発な臨床試験活動と国内製造能力の向上により、最も急速に拡大している地域として台頭しています。CD19を標的とする製品が引き続き売上を牽引していますが、BCMAを標的とする製品も、多発性骨髄腫の早期治療適応が承認されるにつれて急速に勢いを増しています。欧州全域において、ポイント・オブ・ケア製造拠点により、静脈注入までの時間が約1週間に短縮されており、早期導入者には明確な物流上の利点が生じています。しかし、ウイルスベクターの生産能力の慢性的な不足と高い製造コストが、生産量を制約しており、価格圧力への注目が続いています。

世界のCAR-T細胞療法市場の動向と洞察

LBCLの第2ライン治療におけるFDA承認が、初期治療段階での採用を加速

第3相TRANSFORM試験のデータによると、二次治療のLBCLにおいて、Breyanziは3年無イベント生存率が45.8%であるのに対し、化学療法では19.1%にとどまっており、これにより腫瘍専門医は治療の段階をより早期にCAR T-細胞療法へ移行させようとしています。早期治療への位置づけにより、より健康な患者層が拡大し、奏効の持続性が向上し、救済療法の使用が減少します。そのため、競合各社は第2ライン治療を対象とするよう臨床試験を再設計しており、適応拡大競争が激化しています。保険者側も、再発減少による長期的なコスト削減効果を評価し始めており、これが償還のハードル緩和につながる可能性があります。これらの要素が相まって、CAR-T細胞療法市場の2桁成長を後押ししています。

EUにおける分散型オンサイト製造が静脈注入までの時間を大幅に短縮

Euplagia-1試験では、再発性CLL/SLL患者を対象に、7日間のオンサイト製造プロセスを用いた結果、全体で92%、完全奏効率で75%の奏効率が示されました(Blood誌)。迅速な製造は、進行の早いがんにおける脱落率を低減し、多額の設備投資を必要とせずに施設の受け入れ能力を向上させます。ガラパゴスなどの開発企業や学術コンソーシアムは、既存の病院に組み込むことができるモジュール式クリーンルームの規模を拡大しており、このモデルはすでに支払者側のコスト削減に寄与しています(CGT Live)。規制当局が診療現場での品質管理に関するガイダンスを策定する中、堅牢なデジタル追跡システムを持つ企業は早期に施設との提携を確保し、市場浸透を加速させています。

CAR-T細胞療法の開発コストの高さ

自家由来のバッチには200時間以上の労働時間を要し、定価は50万米ドルを超えるため、その導入は高所得国に限定されています(Oncoscience)。ラテンアメリカ、中東、および東欧の一部では償還制度が分断されているため、適格な患者の多くが治療を受けられずにいます。この経済的負担により、二重特異性抗体などの競合療法に市場が開放され、メーカーは自動化されたクローズドシステムの採用を迫られており、そうでなければ市場から取り残されるリスクに直面しています。外来での実施可能性と有害事象の発生期間が短いことを実証したプログラムは、支払者に対して費用対効果を説得するのに最も適していますが、CAR-T細胞療法市場にとってこの制約は依然として重大な課題となっています。

セグメント分析

CD19プラットフォームは2025年に売上高の46.05%を占め、びまん性大細胞型B細胞リンパ腫および小児急性リンパ性白血病(ALL)における先駆的な承認を反映しています。CAR-T細胞療法市場におけるこの分野では、長期追跡データが現在5年を超え、医師の信頼を支えています。Abecmaの早期治療適応の承認に後押しされたBCMA標的プラットフォームは、2031年までCAGR14.02%で拡大しており、これは現在の抗原クラスの中で最も高い成長率です。抗原逃避に対抗するため、CD19とCD20またはCD22を組み合わせたデュアルターゲットプログラムが中期臨床試験段階に入っています。開発各社は、慢性リンパ性白血病やマントル細胞リンパ腫の再発例への応用可能性を見出しており、CAR-T細胞療法市場の拡大につながっています。

次世代の抗原戦略は、血液腫瘍領域を超えた展開を目指しています。GD2プログラムは神経芽細胞腫で地歩を固めつつあり、一方、HER2構築体は胃がんのコホートにおいて進展を見せています。中国の研究機関では、CLDN18.2に関する20件以上の臨床試験が開始されており、これは現地の胃がん有病率を反映したものです。多特異性設計に持続性の優位性が認められれば、CD19のシェアは低下する可能性がありますが、その確立された導入基盤と製造ノウハウにより、短期的には優位性を維持すると見込まれます。

自己由来製剤は2025年の売上高の91.25%を占め、現在、CAR-T細胞療法市場の規模を支える中核としての役割を確固たるものにしています。この個別化されたワークフローは既存の規制枠組みに適合しており、5つの市販承認ブランドを擁しています。しかしながら、静脈内投与までの期間が2~4週間かかることや、製品品質にばらつきがあることは、高悪性度リンパ腫における障壁となっています。CAGR15.22%が見込まれる同種移植プロジェクトは、バッチ生産、低い製造原価、即時投与といった特長を備えており、資金繰りに苦しむ支払者から歓迎されています。

Allogene、Precision BioSciences、Caribouの各社は、ドナー細胞を宿主の免疫から隠蔽するために遺伝子編集ツールを採用しており、自家移植と同等の持続性を実現することを目指しています。初期データでは、血球減少症の期間が短縮され、外来治療の実現可能性が高まっていることが示唆されています。大規模な第2相試験の結果がこの傾向を裏付けるものであれば、この10年の後半には、CAR-T細胞療法市場は既製モデルへと傾く可能性があります。自己由来療法の既存企業は、同種移植プラットフォームのライセンシングを通じてリスクヘッジを行っており、これは市場の急激な置き換えではなく、収束を示唆しています。

地域別分析

北米は2025年の世界売上高の52.10%を占め、これは早期のFDA承認、311カ所の認定治療施設、そして手厚い民間保険適用を反映しています。2025年に発効する新しいCPT(診療報酬分類)コードにより、請求手続きが簡素化され、学術拠点以外での導入が加速する見込みです(Oncology News Central)。しかしながら、アクセスには依然として格差があり、現在、臨床的に適格な米国の患者の5人に1人しか治療を受けておらず、移動式アフェレーシスユニットや遠隔モニタリングサービスにとっての未開拓市場が生まれています。国内にベクター製造工場を持ち、迅速なリリース試験を実施できるメーカーは、ウイルスベクターの供給ボトルネックが継続する中、より安定した供給体制を維持しています。

アジア太平洋地域は最も急速に成長するセグメントになると予測されており、2031年までCAGR15.55%で拡大する見込みです。これは、中国が登録されたCAR-T臨床試験数において米国を凌駕し、2024年1月までに300件以上に達することによるものです。日本と韓国は、製造を戦略的なヘルスケア資産として国内に定着させることを目指し、迅速審査プロセスを導入しています。こうした動きにより、同地域はCAR-T細胞療法市場における将来の拡大の中核に位置づけられています。

欧州は、分散型製造において明確なイノベーションの優位性を持ち、重要なシェアを占めています。ベルギーとスペインで実施された7日間のポイント・オブ・ケア(PoC)パイロット事業は、技術的な実現可能性と経済的効率性を実証しており、欧州連合(EU)を迅速な提供モデルの「リビングラボ」として位置づけています。2025年に予定されている統一HTA(医療技術評価)規則により償還制度の調和が図られる可能性がありますが、国ごとの価格交渉により導入は依然として分断されています。モジュール式クリーンルームと成果連動型価格設定を組み合わせたメーカーが、価格に敏感な市場に参入する可能性が最も高いでしょう。全体として、地理的な分散化は収益源を安定させ、CAR-T細胞療法市場全体における地域固有の政策リスクを緩和します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 二次治療におけるLBCLのFDA承認が、初期治療段階での採用を加速させています

- EUにおける分散型ポイント・オブ・ケア製造により、採血から投与までの時間が大幅に短縮

- 世界的に増大するがんの負担

- 同種「オフ・ザ・シェルフ」パイプラインによる原価の低減

- CAR T細胞療法の開発に向けた投資および研究開発の拡大

- 地域がん治療センターへのメディケアNTAP拡大により、アクセスが拡大

- 市場抑制要因

- CAR T細胞療法の開発コストの高さ

- ベクターのGMP生産能力のボトルネックによりリードタイムが長期化

- 対象患者の限定性

- 重篤な副作用のリスク

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 標的抗原別

- CD19

- BCMA

- CD22

- GD2

- HER2

- PSMA

- マルチターゲット/タンデム

- その他

- 細胞由来別

- 自家

- 同種移植

- 製品別(承認済み)

- Abecma

- Breyanzi

- キムリア

- Tecartus

- Yescarta

- その他

- 適応症別

- 白血病(ALL、CLL)

- リンパ腫(DLBCLおよびその他のB細胞)

- 多発性骨髄腫

- 自己免疫疾患

- その他

- エンドユーザー別

- 病院

- がん治療センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Gilead Sciences Inc.(Kite Pharma)

- Bristol-Myers Squibb Co.

- Johnson & Johnson/Legend Biotech

- 2seventy bio Inc.

- Allogene Therapeutics Inc.

- Autolus Therapeutics plc

- Caribou Biosciences Inc.

- TCR2 Therapeutics Inc.

- Precision BioSciences Inc.

- Sorrento Therapeutics Inc.

- Sangamo Therapeutics Inc.

- Celyad Oncology SA

- Servier Laboratories

- Miltenyi Biotec B.V. & Co.

- ACROBiosystems

- JW Therapeutics

- Fosun Kite Biotechnology Co.

- Beigene Ltd.

- Gracell Biotechnologies Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日